TINEXTA

Tinexta SpA è una società di servizi IT che si occupa di dematerializzazione e digitalizzazione dei processi documentali con valore legale. Opera in quattro segmenti di attività: Digital Trust, Cybersecurity, Innovation and Marketing Services e Other. Fornisce soluzioni IT per l'identità digitale e la dematerializzazione dei processi. Offre anche servizi di valore aggiunto per la internazionalizzazione delle PMI. Fondata nel 2009, ha sede a Roma.

Tinexta è il nuovo nome in borsa, dal 13 novembre 2018, di Tecnoinvestimenti, gruppo che opera nel settore software,

ha chiuso il primo semestre 2018 con ricavi pari a 114,347 milioni di euro, in crescita del 33,9% rispetto al primo semestre 2017.

L’EBITDA ammonta a 28,5 milioni, in forte aumento (+55,1%) rispetto al dato dell’anno precedente.

L’EBITDA Margin è pari al 24,9% e si confronta con il 21,5% del primo semestre 2017.

Il Risultato operativo (EBIT) ammonta a 21,459 milioni, +73,2%.

L’EBIT Margin è pari al 18,8%, in aumento di 4,3 punti percentuali rispetto al dato del 2017.

L’Utile netto è pari a 14,434 milioni, in crescita del 67,5% rispetto al primo semestre 2017. Il Risultato netto rettificato, che esclude le componenti non ricorrenti, ivi incluso l’ammortamento delle attività immateriali emerse dall’aggregazioni aziendali, è aumentato del 56,4% a 16,1 milioni.

Commento.

I risultati al 30 giugno 2018 riflettono in larga misura l’ampliamento del perimetro del Gruppo rispetto al primo semestre 2017, con l’ingresso di Sixtema S.p.A., consolidata integralmente a partire dal 1° aprile 2017, del gruppo Warrant, consolidato a partire dal 1° dicembre 2017 e del gruppo Camerfirma, consolidato a partire dal 1° maggio 2018.

Nel complesso, sono stati superiori alle nostre aspettative, soprattutto per quanto riguarda il contributo delle attività da poco acquisite.

Il management ha confermato gli obiettivi del piano industriale 2018-2020 e ritiene di poter raggiungere i target previsti per l'anno in corso (crescita del 20% del fatturato, rapporto fra debito netto e Ebita atteso sotto le due volte, investimenti pari a 13 milioni di euro).

L’EBITDA ammonta a 28,5 milioni, in forte aumento (+55,1%) rispetto al dato dell’anno precedente.

L’EBITDA Margin è pari al 24,9% e si confronta con il 21,5% del primo semestre 2017.

Il Risultato operativo (EBIT) ammonta a 21,459 milioni, +73,2%.

L’EBIT Margin è pari al 18,8%, in aumento di 4,3 punti percentuali rispetto al dato del 2017.

L’Utile netto è pari a 14,434 milioni, in crescita del 67,5% rispetto al primo semestre 2017. Il Risultato netto rettificato, che esclude le componenti non ricorrenti, ivi incluso l’ammortamento delle attività immateriali emerse dall’aggregazioni aziendali, è aumentato del 56,4% a 16,1 milioni.

Commento.

I risultati al 30 giugno 2018 riflettono in larga misura l’ampliamento del perimetro del Gruppo rispetto al primo semestre 2017, con l’ingresso di Sixtema S.p.A., consolidata integralmente a partire dal 1° aprile 2017, del gruppo Warrant, consolidato a partire dal 1° dicembre 2017 e del gruppo Camerfirma, consolidato a partire dal 1° maggio 2018.

Nel complesso, sono stati superiori alle nostre aspettative, soprattutto per quanto riguarda il contributo delle attività da poco acquisite.

Il management ha confermato gli obiettivi del piano industriale 2018-2020 e ritiene di poter raggiungere i target previsti per l'anno in corso (crescita del 20% del fatturato, rapporto fra debito netto e Ebita atteso sotto le due volte, investimenti pari a 13 milioni di euro).

Le nostre stime per il 2018 prevedono una crescita più elevata rispetto agli obiettivi indicati dalla società. Riteniamo che quest'ultimi, alla luce dei risultati del primo semestre, siano facilmente raggiungibili.

Sviluppi futuri.

Tecnoinvestimenti proseguirà nella strategia di integrazione delle società del gruppo per massimizzare le opportunità di crescita interna e le sinergie oltre che per perseguire nella ricerca di opportunità di crescita esterna, che rimane un elemento centrale nello sviluppo del gruppo

I solidi risultati ottenuti nei primi sei mesi dell'anno, l'andamento positivo del business e il consolidamento delle società recentemente acquisite permettono di confermare che gli obiettivi di crescita per l'anno in corso comunicati al mercato in occasione della presentazione del Business Plan 2018-2020 saranno ampiamente raggiunti.

I mercati di maggior interesse sono la Germania, l’area francofona e, in un secondo momento, anche la Scandinavia. La società ha già compiuto del passi in questo senso; infatti, nel maggio scorso ha assunto il controllo della spagnola Camerfirma. Grazie a questa acquisizione, è riuscita ad ottenere una posizione dominante nel mercato iberico.

Profilo.

Il Gruppo, quotato al segmento STAR della Borsa di Milano, è tra gli operatori leader in Italia nelle tre aree di business: Digital Trust, Credit Information & Management e Innovation & Marketing Services.

La Business Unit Digital Trust, che ha riportato per il primo semestre 2018 ricavi pari a 45,7 milioni, opera attraverso i gruppi InfoCert e Visura.

La Business Unit Credit Information & Management, in cui opera la controllata Innolva, recentemente rinominata, offre servizi a supporto dei processi decisionali come informazioni camerali e immobiliari, report aggregati, rating sintetici, modelli decisionali, valutazione e recupero del credito. RE Valuta offre servizi immobiliari, incluse perizie e valutazioni.

La Business Unit Innovation & Marketing Services, attraverso le società Co.Mark e Warrant Group, offre una piattaforma di consulenze alle PMI per supportarle nelle fasi di crescita produttiva e di espansione della propria capacità commerciale.

Al 30 giugno 2018 il personale del Gruppo ammontava a 1.246 dipendenti.

Giudizio MOLTO INTERESSANTE, target price a 10,0 euro.

La nostra visione è molto favorevole, grazie alle buone prestazioni nei mercati di riferimento del Digital Trust e Marketing Solutions, le potenziali sinergie da acquisizioni e le possibili nuove operazioni di M&A. I risultati del primo semestre sono stati positivi. Il titolo continua a scambiare a multipli molto interessanti.

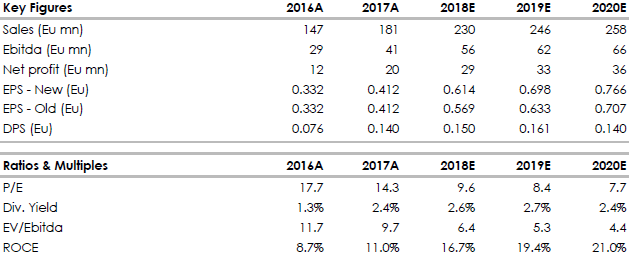

Nella tabella i dati storici e previsionali. Fonte: elaborazione dati Websim/Intermonte

Sviluppi futuri.

Tecnoinvestimenti proseguirà nella strategia di integrazione delle società del gruppo per massimizzare le opportunità di crescita interna e le sinergie oltre che per perseguire nella ricerca di opportunità di crescita esterna, che rimane un elemento centrale nello sviluppo del gruppo

I solidi risultati ottenuti nei primi sei mesi dell'anno, l'andamento positivo del business e il consolidamento delle società recentemente acquisite permettono di confermare che gli obiettivi di crescita per l'anno in corso comunicati al mercato in occasione della presentazione del Business Plan 2018-2020 saranno ampiamente raggiunti.

I mercati di maggior interesse sono la Germania, l’area francofona e, in un secondo momento, anche la Scandinavia. La società ha già compiuto del passi in questo senso; infatti, nel maggio scorso ha assunto il controllo della spagnola Camerfirma. Grazie a questa acquisizione, è riuscita ad ottenere una posizione dominante nel mercato iberico.

Profilo.

Il Gruppo, quotato al segmento STAR della Borsa di Milano, è tra gli operatori leader in Italia nelle tre aree di business: Digital Trust, Credit Information & Management e Innovation & Marketing Services.

La Business Unit Digital Trust, che ha riportato per il primo semestre 2018 ricavi pari a 45,7 milioni, opera attraverso i gruppi InfoCert e Visura.

La Business Unit Credit Information & Management, in cui opera la controllata Innolva, recentemente rinominata, offre servizi a supporto dei processi decisionali come informazioni camerali e immobiliari, report aggregati, rating sintetici, modelli decisionali, valutazione e recupero del credito. RE Valuta offre servizi immobiliari, incluse perizie e valutazioni.

La Business Unit Innovation & Marketing Services, attraverso le società Co.Mark e Warrant Group, offre una piattaforma di consulenze alle PMI per supportarle nelle fasi di crescita produttiva e di espansione della propria capacità commerciale.

Al 30 giugno 2018 il personale del Gruppo ammontava a 1.246 dipendenti.

Giudizio MOLTO INTERESSANTE, target price a 10,0 euro.

La nostra visione è molto favorevole, grazie alle buone prestazioni nei mercati di riferimento del Digital Trust e Marketing Solutions, le potenziali sinergie da acquisizioni e le possibili nuove operazioni di M&A. I risultati del primo semestre sono stati positivi. Il titolo continua a scambiare a multipli molto interessanti.

Nella tabella i dati storici e previsionali. Fonte: elaborazione dati Websim/Intermonte

www.websim.it