EMAK

Emak SpA sviluppa, produce e distribuisce prodotti per giardinaggio, agricoltura e industria. Opera in tre settori: attrezzature per esterni, pompe e idropulitrici ad alta pressione, e componenti e accessori. Fondata nel 1992, ha sede a Bagnolo in Piano.

Emak è una società a capo di uno dei maggiori gruppi a livello globale nei settori dell’outdoor power equipment e del water jetting. La società è un player di riferimento a livello mondiale nell’offerta di soluzioni innovative per il giardinaggio, l'agricoltura, l'attività forestale e l'industria.

La società opera in tre aree di business:

- Outdoor Power Equipment (OPE) che produce e distribuisce macchine destinate al giardinaggio, all'attività forestale e all'agricoltura;

- Pompe e High Pressure Water Jetting, specializzata in pompe per l’agricoltura e l’industria, idropulitrici e urban cleaning;

- Componenti e Accessori, che sviluppa prodotti per tutti i settori sopra elencati, dalle testine per i decespugliatori ai sensori e computer (precision farming).

Terza trimestrale in linea alle attese

Emak ha chiuso il terzo trimestre con risultati in linea alle nostre attese, con un rallentamento sequenziale del fatturato, ma un miglioramento nel trend dei margini.

I ricavi sono stati pari a 124,1 milioni, in linea con la nostra stima di 124,8 milioni, in calo del 5,5% su base annua.

Tra le divisioni, il business OPE (-26% su base annua) ha sofferto a causa di una gardening season duramente colpita dalla siccità in Europa, mentre Pumps (+2,7%) e Components (+8,8%) hanno continuato a performare bene.

L’EBITDA rettificato ammonta a 14,6 milioni, in linea con la nostra stima di 14,7 milioni.

In termini di margini, la diluizione su base annua è stata contenuta (20 punti base, dal 12% all'11,8%) segnando un miglioramento rispetto ai trimestri precedenti, quando il margine era risultato in calo di 180/110 punti base nel primo e secondo trimestre.

L'utile netto si è attestato a 5,1 milioni, sopra la nostra stima di 4,4 milioni, grazie ai guadagni da cambio e ai maggiori proventi finanziari.

Infine, l'indebitamento netto è diminuito trimestre su trimestre a 182 da 192 milioni, con i primi segnali di stabilizzazione del NWC (capitale circolante netto).

Volume d’affari atteso in crescita

In base all’andamento delle vendite visto ad ottobre, il management ha confermato l’aspettativa di chiudere l’anno con un volume d’affari superiore anche rispetto al record raggiunto nel 2021. Questo è in linea alle nostre previsioni, stimiamo infatti, per il 2022, un incremento pari al 2,8%

Inoltre, a fronte del particolare contesto macro economico, il management sta lavorando alla normalizzazione del capitale circolante netto, che non ha ancora raggiunto un livello ottimale.

Le nuove stime

Abbiamo alzato le stime sul 2022, alla luce di un quarto trimestre implicito che appariva troppo cauto in termini di profittabilità.

Per il quarto trimestre, stimiamo ancora un calo dei ricavi, -9,3% su base annua, a causa dell’impatto dell’inflazione sulle spese retail.

Aumentiamo invece le stime sull’Ebitda rettificato, ora atteso a 73,6 milioni, contro i 70 milioni precedenti.

Limiamo le stime del 2023 e 2024 alla luce di uno scenario macro volatile e che offre una visibilità limitata

Confermiamo il giudizio INTERESSANTE, target price a 1,90 euro

Rimaniamo positivi sul titolo, che ci aspettiamo possa beneficiare nel medio termine della crescita prevista per il mercato di riferimento e la ripresa del business Ope.

I continui investimenti in ricerca, che puntano a creare nuovi prodotti per rispondere alle nuove esigenze dei clienti in termini di sicurezza e sostenibilità, possono potenziare la presenza di Emak sul mercato.

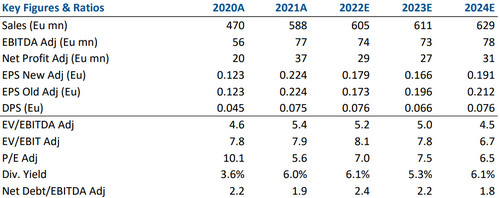

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

La società opera in tre aree di business:

- Outdoor Power Equipment (OPE) che produce e distribuisce macchine destinate al giardinaggio, all'attività forestale e all'agricoltura;

- Pompe e High Pressure Water Jetting, specializzata in pompe per l’agricoltura e l’industria, idropulitrici e urban cleaning;

- Componenti e Accessori, che sviluppa prodotti per tutti i settori sopra elencati, dalle testine per i decespugliatori ai sensori e computer (precision farming).

Terza trimestrale in linea alle attese

Emak ha chiuso il terzo trimestre con risultati in linea alle nostre attese, con un rallentamento sequenziale del fatturato, ma un miglioramento nel trend dei margini.

I ricavi sono stati pari a 124,1 milioni, in linea con la nostra stima di 124,8 milioni, in calo del 5,5% su base annua.

Tra le divisioni, il business OPE (-26% su base annua) ha sofferto a causa di una gardening season duramente colpita dalla siccità in Europa, mentre Pumps (+2,7%) e Components (+8,8%) hanno continuato a performare bene.

L’EBITDA rettificato ammonta a 14,6 milioni, in linea con la nostra stima di 14,7 milioni.

In termini di margini, la diluizione su base annua è stata contenuta (20 punti base, dal 12% all'11,8%) segnando un miglioramento rispetto ai trimestri precedenti, quando il margine era risultato in calo di 180/110 punti base nel primo e secondo trimestre.

L'utile netto si è attestato a 5,1 milioni, sopra la nostra stima di 4,4 milioni, grazie ai guadagni da cambio e ai maggiori proventi finanziari.

Infine, l'indebitamento netto è diminuito trimestre su trimestre a 182 da 192 milioni, con i primi segnali di stabilizzazione del NWC (capitale circolante netto).

Volume d’affari atteso in crescita

In base all’andamento delle vendite visto ad ottobre, il management ha confermato l’aspettativa di chiudere l’anno con un volume d’affari superiore anche rispetto al record raggiunto nel 2021. Questo è in linea alle nostre previsioni, stimiamo infatti, per il 2022, un incremento pari al 2,8%

Inoltre, a fronte del particolare contesto macro economico, il management sta lavorando alla normalizzazione del capitale circolante netto, che non ha ancora raggiunto un livello ottimale.

Le nuove stime

Abbiamo alzato le stime sul 2022, alla luce di un quarto trimestre implicito che appariva troppo cauto in termini di profittabilità.

Per il quarto trimestre, stimiamo ancora un calo dei ricavi, -9,3% su base annua, a causa dell’impatto dell’inflazione sulle spese retail.

Aumentiamo invece le stime sull’Ebitda rettificato, ora atteso a 73,6 milioni, contro i 70 milioni precedenti.

Limiamo le stime del 2023 e 2024 alla luce di uno scenario macro volatile e che offre una visibilità limitata

Confermiamo il giudizio INTERESSANTE, target price a 1,90 euro

Rimaniamo positivi sul titolo, che ci aspettiamo possa beneficiare nel medio termine della crescita prevista per il mercato di riferimento e la ripresa del business Ope.

I continui investimenti in ricerca, che puntano a creare nuovi prodotti per rispondere alle nuove esigenze dei clienti in termini di sicurezza e sostenibilità, possono potenziare la presenza di Emak sul mercato.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it