WIIT

WIIT SpA è una società di gestione che fornisce servizi di cloud privato e ibrido. Tra i servizi offerti ci sono il cloud computing, la continuità aziendale, la sicurezza informatica e la trasformazione digitale. Fondata da Alessandro Cozzi nel 2001, ha sede a Milano.

Wiit è un operatore attivo nel mercato dei servizi Cloud computing quotato sul segmento STAR.

Nuova acquisizione di Release42 (R42)

Questa settimana, Wiit ha annunciato l’acquisizione di Release42 (R42), una società ubicata nel Nord-Est della Germania.

Il valore d’impresa dell’azienda è stato fissato a 71 milioni di euro, il prezzo a 77,7 milioni di euro, dei quali 67 milioni saranno corrisposti in contanti, e 10 milioni in azioni Wiit.

La transazione è avvenuta ad un multiplo di 7,9 volte il rapporto fra valore d’impresa ed Ebitda.

Il gruppo Release42 è composto da 2 società, il cloud provider Boreus con 2 datacenter proprietari, e la società Gecko, che sviluppa applicazioni per la gestione e l'analisi di dati di grandi aziende. La società tedesca vanta una forte specializzazione sulle piattaforme di e-commerce, applicazioni mission critical.

Dall’operazione, Wiit vede significative sinergie di costi di circa 2 milioni di euro all’anno per i prossimi 24 mesi.

Il perfezionamento dell'operazione, che non è soggetto a condizioni sospensive, è previsto entro la fine di ottobre.

L’acquisizione, la terza nel mercato tedesco dopo quella di Myloc e Mivitec, rappresenta un importante traguardo per l’equity story di Gruppo, grazie al quale Wiit raggiunge con un anno di anticipo rispetto al previsto, due dei principali obiettivi:

- ricavi superiori a 100 milioni per il 2021;

- uno split a livello di ricavi e utili del 50% tra Italia e Germania (70/30% precedente).

Spunti dalla conferenza telefonica

Da questa acquisizione Wiit si aspetta un’importante opportunità di crescita, grazie alle competenze tecnologiche nel mondo DevOps, utili per gestire le piattaforme critiche di grandi gruppi di e-commerce tedeschi, che possono essere impiegate anche sul mercato italiano.

Il posizionamento geografico nel Nord Est della Germania è strategico. Il mercato presenta un’elevata fidelizzazione del personale, elemento critico nel mondo digitale, dove il turnover è sempre più diffuso.

I clienti di Boreus sono ben diversificati (l’80% del fatturato è generato dai primi 20 clienti), mentre la durata contratti è tipicamente di 36 mesi. Quest’ultimo fattore garantisce un’elevata visibilità sui ricavi, anche grazie alle clausole di tacito rinnovo automatico

L’approccio sulla stima delle sinergie è prudente: al momento, non sono state considerate quelle di ricavo (upselling/cross-selling), ma solo quelle di costo realizzabili nell’arco dei prossimi 24 mesi (2 milioni l’anno a regime).

Il prezzo di 77,7 milioni è stato finanziato per 67,7 milioni dalla liquidità legata al recente bond e per 10 milioni da azioni proprie.

Previsioni sul terzo trimestre 2021

Per il periodo vediamo vendite pari a 18 milioni di euro, in rialzo del 53%, 12,3 milioni provenienti dall’Italia (+5%) e 5,7 milioni dalla Germania, e un Ebitda rettificato pari a 6,9 milioni di euro (38,5% il margine).

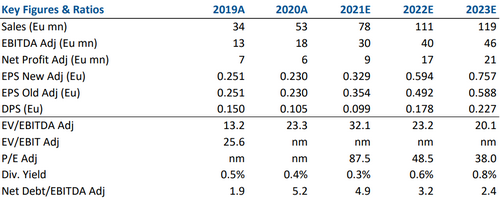

Aggiorniamo le stime. La nuova acquisizione ci porta ad alzare le stime 2022-2023 sui ricavi del 32-31% (111-120 milioni di euro), sull’Ebitda del 23-25% (40,3-46 milioni di euro), e sugli utili netti del 21-29% (16,6-21,2 milioni di euro). Limiamo le previsioni sull’utile per azione del -7%, per riflettere costi più alti correlati all’emissione del bond e agli ammortamenti.

Confermiamo il giudizio INTERESSANTE, alziamo il target price a 37 euro, dai 30 euro precedenti

Confermiamo la nostra visione positiva sull’azione, che riflette il potenziamento del business, avvenuto dopo l’ultima acquisizione in Germania, e l’outolook molto incoraggiante sul mercato del cloud in Europa.

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Nuova acquisizione di Release42 (R42)

Questa settimana, Wiit ha annunciato l’acquisizione di Release42 (R42), una società ubicata nel Nord-Est della Germania.

Il valore d’impresa dell’azienda è stato fissato a 71 milioni di euro, il prezzo a 77,7 milioni di euro, dei quali 67 milioni saranno corrisposti in contanti, e 10 milioni in azioni Wiit.

La transazione è avvenuta ad un multiplo di 7,9 volte il rapporto fra valore d’impresa ed Ebitda.

Il gruppo Release42 è composto da 2 società, il cloud provider Boreus con 2 datacenter proprietari, e la società Gecko, che sviluppa applicazioni per la gestione e l'analisi di dati di grandi aziende. La società tedesca vanta una forte specializzazione sulle piattaforme di e-commerce, applicazioni mission critical.

Dall’operazione, Wiit vede significative sinergie di costi di circa 2 milioni di euro all’anno per i prossimi 24 mesi.

Il perfezionamento dell'operazione, che non è soggetto a condizioni sospensive, è previsto entro la fine di ottobre.

L’acquisizione, la terza nel mercato tedesco dopo quella di Myloc e Mivitec, rappresenta un importante traguardo per l’equity story di Gruppo, grazie al quale Wiit raggiunge con un anno di anticipo rispetto al previsto, due dei principali obiettivi:

- ricavi superiori a 100 milioni per il 2021;

- uno split a livello di ricavi e utili del 50% tra Italia e Germania (70/30% precedente).

Spunti dalla conferenza telefonica

Da questa acquisizione Wiit si aspetta un’importante opportunità di crescita, grazie alle competenze tecnologiche nel mondo DevOps, utili per gestire le piattaforme critiche di grandi gruppi di e-commerce tedeschi, che possono essere impiegate anche sul mercato italiano.

Il posizionamento geografico nel Nord Est della Germania è strategico. Il mercato presenta un’elevata fidelizzazione del personale, elemento critico nel mondo digitale, dove il turnover è sempre più diffuso.

I clienti di Boreus sono ben diversificati (l’80% del fatturato è generato dai primi 20 clienti), mentre la durata contratti è tipicamente di 36 mesi. Quest’ultimo fattore garantisce un’elevata visibilità sui ricavi, anche grazie alle clausole di tacito rinnovo automatico

L’approccio sulla stima delle sinergie è prudente: al momento, non sono state considerate quelle di ricavo (upselling/cross-selling), ma solo quelle di costo realizzabili nell’arco dei prossimi 24 mesi (2 milioni l’anno a regime).

Il prezzo di 77,7 milioni è stato finanziato per 67,7 milioni dalla liquidità legata al recente bond e per 10 milioni da azioni proprie.

Previsioni sul terzo trimestre 2021

Per il periodo vediamo vendite pari a 18 milioni di euro, in rialzo del 53%, 12,3 milioni provenienti dall’Italia (+5%) e 5,7 milioni dalla Germania, e un Ebitda rettificato pari a 6,9 milioni di euro (38,5% il margine).

Aggiorniamo le stime. La nuova acquisizione ci porta ad alzare le stime 2022-2023 sui ricavi del 32-31% (111-120 milioni di euro), sull’Ebitda del 23-25% (40,3-46 milioni di euro), e sugli utili netti del 21-29% (16,6-21,2 milioni di euro). Limiamo le previsioni sull’utile per azione del -7%, per riflettere costi più alti correlati all’emissione del bond e agli ammortamenti.

Confermiamo il giudizio INTERESSANTE, alziamo il target price a 37 euro, dai 30 euro precedenti

Confermiamo la nostra visione positiva sull’azione, che riflette il potenziamento del business, avvenuto dopo l’ultima acquisizione in Germania, e l’outolook molto incoraggiante sul mercato del cloud in Europa.

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it