BANCA SISTEMA

Banca Sistema è una banca specializzata in finanziamenti e gestione dei crediti commerciali. Offre servizi di gestione del debito e recupero crediti, conti correnti e depositi a tempo, deposito titoli, prestiti garantiti da stipendi e pensioni e finanziamenti per le piccole e medie imprese. Fondata nel 2011, ha sede a Milano.

Banca Sistema è attiva nel settore del factoring, del recupero crediti, e offre anche una gamma completa di servizi bancari.

Nel primo trimestre 2019 ha registrato un incremento, pari al 27% su base annua, del factoring (anticipazione di credito bancario a fronte di fatture) e un aumento del business della cessione del quinto.

L’indice di solidità patrimoniale è passato dall’11% al 10,6%, a causa dell’aumento delle RWA (attività ponderate per il rischio), che non hanno beneficiato del margine d’interesse (NII), condizionato da interessi di mora più bassi, -0,8 milioni su base annua.

Si è verificata una diminuzione dei margini rettificati, passati dal 5% al 4,4%, a causa di un minor rendimento dei prestiti della cessione del quinto e delle tempistiche più lunghe per la riscossione dei crediti dalla pubblica amministrazione.

Il portafoglio titoli ha fornito un contributo positivo pari a 0,8 milioni di euro, grazie all’incremento dei titoli di stato, arrivati a 1,2 miliardi di euro da 0,7 miliardi del quarto trimestre 2018.

I costi sono aumentati del 6,3% su base annua, dato che non include l’acquisizione di Atlantide, per la quale alcuni oneri dovranno essere sostenuti nel corso del secondo trimestre.

Per quanto riguarda il costo del rischio, il trimestre ha risentito dell’impatto di alcuni prestiti elargiti a comuni, dichiarati poi in dissesto.

Il profitto netto si è attestato a 4,5 milioni di euro, -4,3% su base annua, (-17% rispetto alle stime).

Dichiarazioni dei dirigenti

Nessuna intenzione di incrementare il carry trade, ovvero le operazioni valutarie che sfruttano la differenza fra i tassi di interesse, infatti i titoli di stato dovrebbero essere ridotti entro la fine del 2019.

La banca potrebbe rivedere il proprio modello interno con cui stima le percentuali di recupero dei crediti della pubblica amministrazione e gli interessi di mora (LPI) che può ottenere se questi vengono pagati in ritardo.

Questo modello stima una percentuale di “accrual”, cioè quanto la banca si aspetta di ottenere in termini di interessi di mora, in base a questa percentuale registra a conto economico un ricavo (che quindi si materializzerà in futuro). Quando poi incassa effettivamente gli interessi di mora, la parte eccedente (extra collection) viene registrata a conto economico come ulteriore ricavo.

Se aumentassero le stime di accrual degli interessi di mora, si genererebbe un impatto positivo sul margine di interesse.

L’acquisizione di Atlantide potrebbe portare ad alcuni costi extra nel secondo trimestre 2019, e a oneri di base più elevati per l’intero anno 2019.

Il management non si aspetta di vedere ricavi extra prima del 3°/4° trimestre del 2019.

L’indice di solidità patrimoniale è atteso in rialzo entro la fine dell’anno, grazie alla nuova normativa varata dall’Ecofin, che prevede di abbassare le attività ponderate per il rischio in relazione alla cessione del quinto (dal 75% al 35%).

La decisione potrebbe portare ad un aumento di 150 punti base dell’indice di solidità patrimoniale, non ancora nelle nostre stime.

Stime

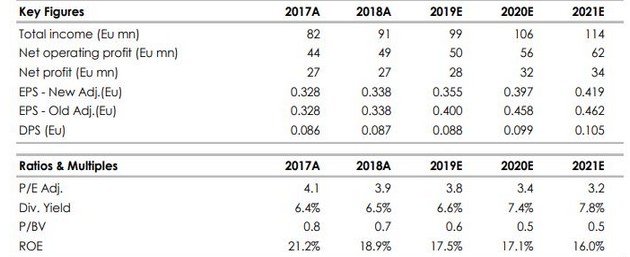

Abbiamo tagliato le stime riguardanti l’utile per azione del bienno 2019-2021 perché pensiamo che ci sarà ancora una pressione sui margini. Inoltre, abbiamo conteggiato oneri più alti per Atlantide, e un costo del rischio un po’ più elevato nel breve periodo.

Non abbiamo cambiato la stima sull’indice di solidità patrimoniale, perché aspettiamo la decisione finale dell’Ecofin sulla cessione del quinto.

I crediti commerciali verso il settore della sanità pubblica, dovrebbero aumentare la profittabilità nel lungo periodo.

Raccomandazione INTERESSANTE, target price a 2,6 euro.

Prevediamo un aumento dei ricavi nel secondo trimestre 2019, grazie soprattutto agli interessi di mora, anche se i costi dovrebbero essere più alti, a causa del consolidamento di Atlantide. Ci aspettiamo che il management incrementi la visibilità sull’andamento dei ricavi nel terzo trimestre, dopo l’aggiornamento del modello. La nuova normativa Ecofin potrebbe rinforzare l’indice di solidità patrimoniale. Nonostante il cambio delle stime, riteniamo che il titolo tratti a sconto.

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it