COMUNICAZIONE DI MARKETING

Tassi alti? Catturali con il bond Step Up to Floater

Il nuovo Bond ISIN XS2931403831 di BNP Paribas paga due anni a tasso fisso step up e poi euribor 3M x 1,5. Struttura pensata per affrontare al meglio le stime di mercato sui tassi.

Canva

Sul finire del 2024 con l’affermarsi di Trump nella corsa alla Casa Bianca e grazie ad un mix di notizie macro positive sull’economia americana, i tassi USA ed europei, hanno ripreso a correre. Negli States, il decennale è tornato al 4,8%, non molto distante dai massimi del 2023 al 5%. In Europa, con un’economia più debole e una BCE determinata a proseguire con il taglio dei tassi nel 2025, questo rialzo è stato meno marcato, ma si è comunque verificato. È chiaro che una situazione del genere rappresenta un’opportunità ghiotta per chi predilige investimenti obbligazionari. Infatti, come vedremo, l’attuale congiuntura di tassi alti dovrebbe essere una parentesi limitata alla prima parte dell’anno, grazie soprattutto all’effetto Trump.

Per chi volesse approfittare dell’attuale scenario,

in evidenza l’ultima emissione obbligazionaria realizzata da BNP Paribas e ideata da Intermonte. I due bond hanno entrambi struttura Fixed Step Up to Floater, ovvero pagano nei primi due anni un tasso fisso crescente (Step Up) e poi un variabile con leva. Una struttura pensata per affrontare in modo efficiente lo scenario più probabile atteso dal mercato in quanto paga:

- Tasso fisso crescente nei prossimi due anni, quando i tassi sono previsti in calo;

- Tasso variabile con leva dal terzo anno, per proteggere e performare in uno scenario di medio termine che potrebbe essere caratterizzato da rialzi inflattivi.

Il bond ISIN XS2931403831 è espresso in euro, mentre quello ISIN XS2931403914 è espresso in dollari. In questo articolo ci concentreremo su quello in euro. Nei prossimi giorni torneremo su quello in dollari.

Fixed Step Up to Floater in euro: 4,25% primo anno, 5% secondo. Poi Euribor 3M X 1,5

La struttura è abbastanza semplice ed è pensata per dare il massimo rendimento in un contesto di tassi attesi in calo nei prossimi due anni, per poi cogliere eventuali spike inflattivi. Il Bond, presenta carta di altissima qualità, infatti, è un senior unsecured di BNP Paribas, uno dei principali gruppi bancari europei con rating ragguardevole (S&P’s A+ / Moody’s A1 / Fitch A+) ed ha fondamentali molto solidi.

L’obbligazione in Euro 13y Fixed to Floater Callable di BNP Paribas ISIN XS2931403831 è un bond senior unsecured con struttura mista: nei primi due anni propone un tasso fisso step up e nella restante parte un tasso variabile. L’obbligazione, infatti, paga il primo anno una cedola del 4,25% lordo e il secondo anno una cedola del 5% lordo. Dopo di che si attiva la gamba variabile che paga Euribor 3 mesi per 1,5 (150% del tasso Euribor 3 mesi), con floor allo 0% e cap al 4%. Sia per la parte a tasso fisso, che variabile, le cedole sono pagate con frequenza trimestrale. La struttura prevede poi la possibilità di callability annua a partire dalla fine del terzo anno (29 gennaio 2029). La scadenza è prevista per il 27 gennaio 2038. A scadenza, o in caso di richiamo, il bond rimborsa il 100% del valore nominale (1.000 euro).

| ISIN | XS2931403831 |

|---|---|

| Tipologia | Fix to Floater |

| Emittente | BNP Paribas |

| Rating | S&P's A+ / Moody's A1 / Fitch A+ |

| Mercato di quotazione | MOT ed Euro TLX |

| Prezzo di emissione | 1.000 |

| Valuta | EURO |

| Data di emissione | 24/01/2025 |

| Data di scadenza | 27/01/2038 (13 anni) |

| Callable da parte dell'emittente | Possibile il rimborso anticipato a discrezione dell'emittente, a partire dal terzo anno |

| Coupons | 1° anno: 4,25% annuo lordo pagato trimestralmente 2° anno: 5% annuo lordo pagato trimestralmente Dal 3° anno: tasso variabile pari a 1,5 X Euribor 3M (Floor 0% - Cap 4%) |

Il contesto di riferimento

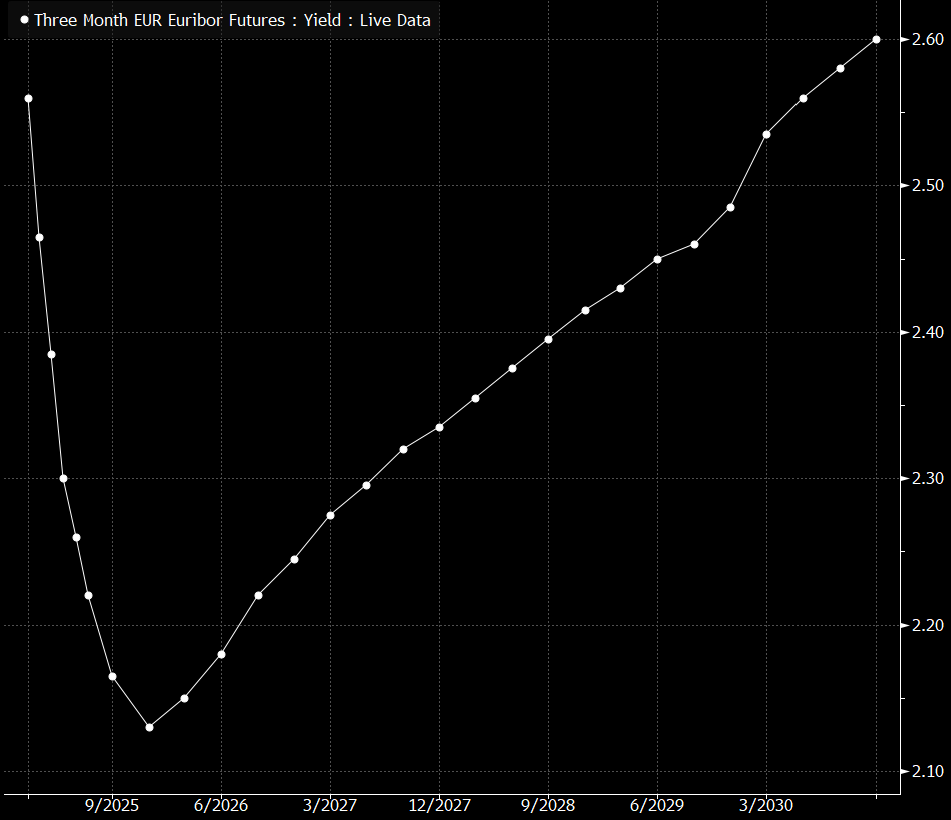

Abbiamo spiegato che il bond è strutturato in maniera tale da puntare a pagare un rendimento interessante nello scenario base del mercato, ovvero quello più probabile per gli operatori. Il mercato prevede infatti tassi calanti nei prossimi due anni e poi, dal terzo anno, in rialzo. Lo si vede bene dal grafico sotto che evidenzia la curva forward dell’Euribor 3M. Euribor3M che, come abbiamo detto in più occasioni, ha una fortissima correlazione con il tasso sui depositi della BCE.

I rendimenti obbligazionari potrebbero rimanere mediamente alti ancora per qualche mese, più o meno fino alla fine del primo semestre, spinti soprattutto dalle politiche di escalation avviate da Trump e dalla forza dell’economia americana. Ma come abbiamo detto è solo una parentesi. La fase di escalation, infatti, potrebbe andare avanti fino a quando Trump non raggiungerà il compromesso con Putin e chiuderà il giro di trattative sui dazi. Su quest’ultimo punto, il tycoon farà trattative con i singoli paesi, ha iniziato con Canada e Messico, poi passerà a Cina e singoli paesi europei. Secondo gli esperti, a Trump non conviene comunque avere tassi alti e dollaro forte (frutto invece di una politica di escalation). Ecco perché una situazione d’inflazione forte dettata da una vera guerra dei dazi non può essere uno scenario mantenuto a lungo. Lo si vede già dalle sue prime azioni. Trump vuole aumentare le trivellazioni per esportare petrolio e calmierare i prezzi. Su questa direttrice anche la volontà di chiudere con la guerra in Ucraina e trovare un accordo con Putin. Risultato che porterebbe all’eliminazione delle sanzioni e riaprirebbe al gas e petrolio russo, con un aumento dell’offerta e il calo dei prezzi. Parallelamente, la Cina sta diventando nuovamente un’esportatrice di deflazione, vendendo tecnologia a basso prezzo. Insomma, se la fase di escalation potrà durare due o tre trimestri, quella di de-escalation andrà avanti almeno fino alle elezioni di medio termine, ovvero novembre 2026. In Europa, il calo dell’inflazione sarà accompagnato anche da una politica della BCE più decisa sul taglio dei tassi. Ricordiamo che per il 2025 il mercato si attende ancora circa 4 tagli di 25 pb entro fine 2025.

Fissare oggi i tassi per i prossimi due anni

Ecco perché ci è sembrato opportuno fissare oggi, a questi rendimenti, le cedole per i prossimi due anni, senza consentire all’emittente la possibilità di richiamare il bond. Questo dovrebbe permettere all’investitore di avere un rendimento maggiore dei tassi di mercato. Dall’anno successivo, 2027, si riproporrà il tema di ulteriori fughe inflattive. Ecco perché, la callability è stata inserita dalla fine del terzo anno, perché se dovesse esserci un rigurgito inflattivo, il bond non potrebbe ancora essere callato pagando all’investitore 1,5 volte il tasso Euribor 3 mesi. Ancora una volta, dunque, più dei rendimenti di mercato.

In pratica, considerando la forte correlazione tra tasso Euribor 3M e tasso sui depositi BCE, se la BCE dovesse mediamente riportare (dopo averlo tagliato nel 2025) il tasso sui depositi al 2,5%/2,75%, il cap del 4% sarebbe abbastanza capiente (1,5 x 2,5=3,75; 1,5x2,75=4,125).

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.