CYBEROO

Cyberoo SpA è un'azienda italiana che fornisce soluzioni IT per la gestione, l'ottimizzazione e il supporto dei sistemi informativi aziendali, con particolare attenzione alla sicurezza informatica. Offre servizi in tre aree: Cyber Security e Device Security, Managed Services e Digital Transformation. La società è stata fondata nel 2008 e ha sede a Reggio Emilia.

Cyberoo è una società specializzata in Cybersecurity per le imprese.

Secondo semestre 2020 in linea alle attese

Nel periodo, le vendite nette sono scese del 7% su base annua, a 2,78 milioni di euro, sotto la nostra previsione di 3 miloni di euro. I ricavi, infatti, hanno subito l'impatto dell'offerta commerciale Defence for Italy, terminata nel 2021, associato alla stagionalità dei nuovi contratti.

Gli introiti più bassi nel segmento Digital Transformation (0,08 milioni, rispetto ai 0,33 milioni attesi), il più colpito dal Covid, sono fra le principali cause del calo dei ricavi.

Le vendite del segmento cybersecurity (pari al 35% di quelle del secondo semestre), sono cresciute del +27%, il 10% in più rispetto alle nostre stime, grazie al continuo sviluppo commerciale.

Le vendite della divisione Managed Service sono in linea alle nostre stime a 1,74 milioni, piatte su base annua.

L'Ebitda è diminuito del -53% su base annua a 0,67 milioni, con un margine del 24% (rispetto alle nostre stime di 0,74 milioni/25%), a causa di un amento degli investimenti in personale e consulting.

L'Ebit si presenta pari a -0,3 milioni di euro, sopra le nostre stime di -0,43 milioni.

La perdita netta è stata in linea alle nostre attese a -0,3 milioni. La generazione di cassa è stata pari a 2,1 milioni di euro, sotto le nostre stime di 3 milioni, per via di un maggiore assorbimento di cassa.

Confermate le aspettative di crescita sul 2021

La società ha raggiunto gli obiettivi prefissati aggiungendo, nel 2020, 40 nuovi clienti nella cybersecurity. Inoltre, ha reiterato le sue aspettative di crescita per il 2021, già riflesse nelle nostre precedenti stime e in quelle di consensus.

Sono stati confermati i nuovi target sui clienti nella cybersecurity (250 in Italia, rispetto ai 217 della nostra stima precedente), e Managed Services (100 nuovi clienti rispetto a 131).

Questi obiettivi sono sostenuti dal rinforzamento della rete distributiva in Italia, e non includono potenziali nuovi clienti all'estero, soprattutto in Francia, Germania, Austria.

Il recente accordo di distribuzione siglato con Engineering (il principale Systems Integrator in Italia) può spingere la crescita dimensionale dei contratti, poiché i nuovi clienti del settore cybersecurity si posizionano perlopiù fra le aziende di medie dimensioni.

Le vendite del segmento Digital Transformation sono attese in ripresa.

L'organico, per il momento, dovrebbero rimanere invariato (attualmente, le risorse in Italia sono 87, 76 alla fine del 2020 e 52 alla fine del 2019).

Gli investimenti dovrebbero rimanere stabili (3 milioni di euro), cosi come i costi di ricerca (1 milione).

Le stime

Abbiamo modificato le nostre stime per includere i target sui nuovi clienti. I ricavi previsti rimangono invariati, ma con una maggior contributo della cybersecurity, che beneficerà dalla fine dell'offerta promozionale.

Confermiamo il giudizio MOLTO INTERESSANTE, target price pari a 9,2 euro.

Il 2021 sarà un anno importante per la crescita dell'azienda.

Le interessanti prospettive di crescita, sostenute dal recente ampliamento della rete distributiva, sono riflesse negli obiettivi di acquisizione di nuovi clienti in Italia, da ritenersi raggiungibili e incorporati nelle nostre stime.

Manteniamo la nostra visione positiva sul titolo e lasciamo invariate le stime.

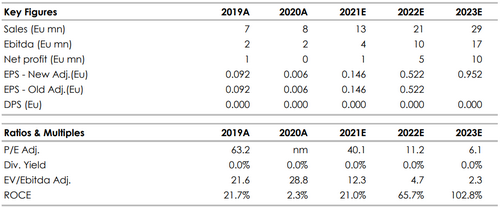

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it