COMUNICAZIONE DI MARKETING

Nuove CLC su UniCredit e Intesa: premi trimestrali fino al 5,4% annuo

Due nuove Credit Linked Certificate su UniCredit (SUB) e Intesa (SUB). Premi trimestrali fino al 5,4% annuo

Photo by shomos uddin/Getty Images

Cerchi un rendimento superiore a quello di un bond, senza rinunciare alla semplicità?

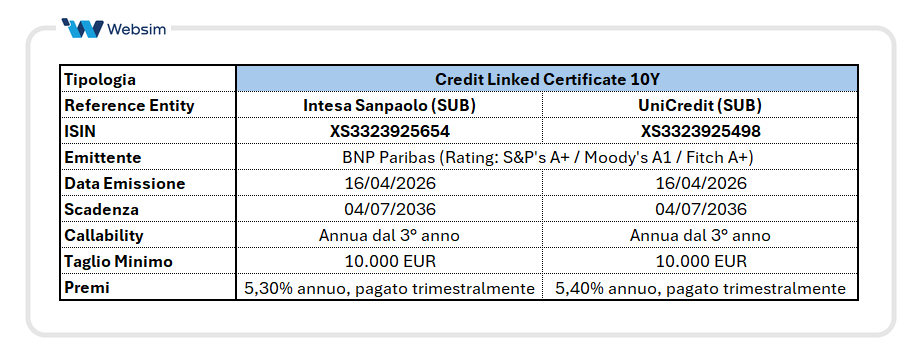

Ecco due nuovi Credit Linked Certificate (CLC) di BNP Paribas legati al merito di credito subordinato di UniCredit (ISIN XS3323925498) e Intesa Sanpaolo (ISIN XS3323925654).

I due CLC sono gemelli per struttura: premi annui del 5,40% e 5,30%, pagati con frequenza trimestrale, durata decennale e possibilità di rimborso anticipato dal terzo anno (luglio 2029) con Callability annuale.

Scheda prodotto ISIN XS3323925498:

Scheda prodotto ISIN XS3323925654:

Come funzionano le CLC

I Credit Linked Certificate non sono prodotti equity-linked ma strumenti che sono legati, tramite CDS (Credit Default Swap), al merito di credito della reference entity. In assenza di un evento di credito sulla reference entity sottostante o il fallimento dell'emittente, il funzionamento è molto simile a quello di una classica obbligazione: pagano premi periodici incondizionati e a scadenza rimborsano il 100% del nominale.

Una scelta, quella delle Credit Linked, che ha molto senso per diverse ragioni ed in particolar modo per chi ha una propensione al rischio medio-bassa. Infatti, anche guardando il KID dei due prodotti emerge che il livello di rischio è di 4 su 7 per l’ISIN XS3323925498 e 5 su 7 per ISIN XS3323925654.

Del resto, questi strumenti, permettono un ottimo livello di diversificazione per asset class all’interno del portafoglio in certificati perché non sono collegati all’equity ma al merito di credito della società. Dunque, con un rischio inferiore ai prodotti su equity, migliorando anche il livello di decorrelazione del portafoglio.

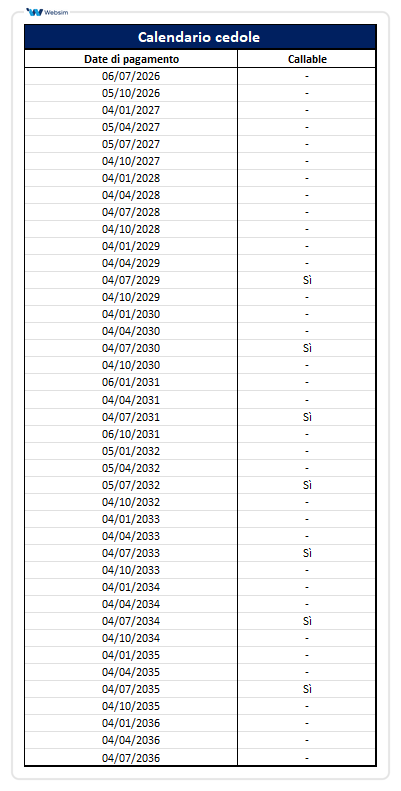

La Callability significa che, a partire da luglio 2029 e con cadenza annuale, l’emittente potrà decidere se rimborsare anticipatamente il certificato al 100% del nominale, pagando contestualmente l’ultimo premio maturato.

Il calendario delle date di pagamento e di rimborso anticipato vale per entrambi i certificati:

Non sono previste barriere per il pagamento delle cedole: il flusso resta incondizionato, salvo il verificarsi di un evento di credito. A scadenza, il meccanismo di rimborso è assimilabile a quello di un’obbligazione.

Le reference entity sono due tra le principali banche italiane, entrambe caratterizzate da solidi livelli patrimoniali e da una forte presenza sul mercato domestico ed europeo. L’esposizione riguarda il credito subordinato, aspetto che consente un rendimento superiore rispetto al senior ma comporta un profilo di rischio più elevato in caso di evento di credito. Per questo motivo, il premio annuo si colloca su livelli interessanti nell’attuale scenario di mercato.

L’investitore assume dunque un doppio rischio di credito: il primo è quello della reference entity (UniCredit o Intesa); e in secondo luogo, come con tutti i certificati, quello dell’emittente BNP Paribas (Rating del garante: S&P's A+ / Moody's A1 / Fitch A+).

Yield Enhancement delle due nuove CLC Subordinate

Questi Credit Linked Certificate offrono un rendimento superiore rispetto all’obbligazione subordinata della stessa reference entity. Questo extra rendimento deriva dal fatto che, oltre al premio per il rischio di credito della società sottostante espresso dal CDS, l’investitore incorpora anche il rischio dell'emittente del certificato.

Possiamo osservare questo meccanismo facendo un paragone con le obbligazione subordinate con matuirty più simile alle nuove CLC di BNP Paribas:

Nel caso dell’ISIN XS3323925498, l’obbligazione subordinata di UniCredit con scadenza 2037, offre un rendimento annuo lordo del 4,32%, mentre il CLC paga il 5,4%, con un pick-up di 108 punti base lordi annui rispetto al bond corporate di riferimento.

Lo stesso discorso si applica anche per l’ISIN XS3323925654, legato al merito di credito subordinato di Intesa Sanpaolo, il bond comparabile rende il 5,08% annuo, con un extra rendimento lordo del certificato pari a 22 punti base.

A questo si aggiunge il vantaggio fiscale spiegato in precedenza: i premi dei Credit Linked Certificate rientrano tra i redditi diversi e possono quindi compensare eventuali minusvalenze in portafoglio, migliorando ulteriormente il rendimento netto rispetto all’investimento diretto nell’obbligazione senior.

Altri punti di forza delle CLC

Se non fosse ancora chiaro diciamo subito che un CLC nella versione bullet, dunque nella versione più classica, se durante la vita del prodotto non si verifica l’evento di credito, funziona sostanzialmente come un bond. Paga dei premi periodici e alla data di scadenza rimborsa il valore nominale. Ma con dei vantaggi importanti:

Efficienza fiscale: essendo certificati, le cedole dei CLC sono redditi diversi e non redditi di capitale, come le cedole delle obbligazioni. La tassazione è al 26% per i CLC (così come per i bond corporate sottostanti), e le plusvalenze generate possono essere utilizzate per compensare minus nello zainetto fiscale. Il prodotto è quindi fiscalmente più efficiente di un’obbligazione. Su questo punto ci teniamo però a consigliare di fare sempre un passaggio con la propria banca depositaria perché ci sono diverse interpretazioni in materia fiscale sulla questione della compensazione ed inoltre, da sapere sempre bene, che tipo di compensazione viene effettuata, se immediata o a scadenza.

Flessibilità: le CLC sono molto più flessibili della reference entity sottostante. Infatti, il taglio può essere di 1.000 euro vs tagli anche da 100.000/200.000 euro di tante obbligazioni corporate, soprattutto subordinate.

Diversificazione del portafoglio: legato al punto sopra, si evidenzia l’utilità dei CLC che consentono all’investitore di acquisire esposizione su svariate combinazioni di obbligazioni, scadenze e rendimenti. Aiutano quindi l’investitore nella diversificazione del portafoglio. Effettivamente ha senso inserire entrambi i prodotti insieme in portafoglio per diversificare il rischio.

Eventi di Credito

Come dicevamo, i CLC hanno due rischi: il rischio di credito legato alla reference entity sottostante e il rischio di fallimento dell'emittente (come tutti i certificati). Affinché tutto proceda come da programma, non dovrà esserci un evento di credito sulla reference entity e il fallimento dell’emittente.

Per evento di credito si intende uno di questi eventi:

- Procedura concorsuale/insolvenza,

- Mancato pagamento,

- Ristrutturazione del debito,

- Intervento governativo,

- Decadenza dal beneficio del termine,

- Ripudio/moratoria

- Inadempimento di un’obbligazione.

In questi casi, viene stabilito dall’ISDA, ovvero l’International Swaps and Derivatives Association, che è l’organismo che regola il mondo dei derivati sottostanti il prodotto (CDS), quale sarà il tasso di recupero. Ovvero quanto effettivamente riprenderà l’investitore. Questa percentuale può variare dallo 0% al 100%. Quindi, in caso di evento di credito, l’intero capitale investito è a rischio. Questo è bene saperlo. In tal caso, il pagamento del capitale residuo verrà pagato alla scadenza naturale del prodotto.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

I Certificati ISIN XS3323925498 e ISIN XS3323925654 sono soggetti rispettivamente ad un livello di rischio pari a 4 e 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.