COMUNICAZIONE DI MARKETING

Mercati al top, volatilità ai minimi: certificate ad alta protezione

Ecco il certificato ad alta protezione ISIN XS2445942399 su UniCredit, Diasorin, STM e Telecom. Premi incondizionati mensili dello 0,82% (9,84% annuo). Barriera 50% e airbag al 60% a scadenza.

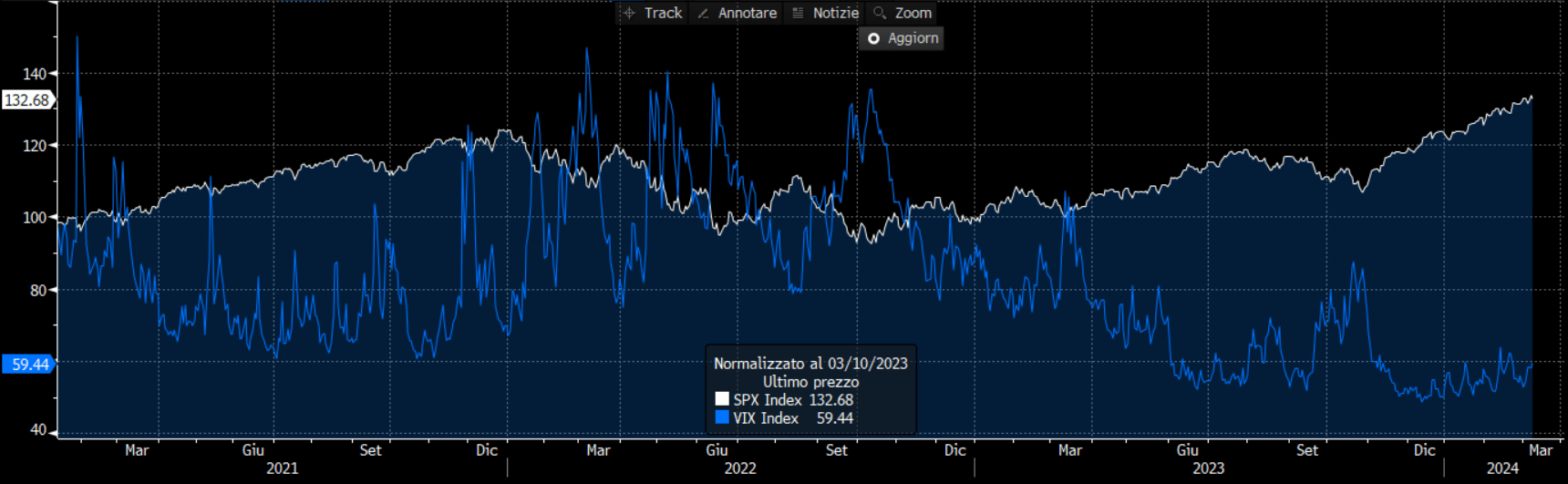

Mercati sui massimi e volatilità sui minimi non sono di certo una bella accoppiata. Per ora il mercato non sembra interessarsene ma come sappiamo le cose possono cambiare molto in fretta. Il detto dice che i mercati salgono con le scale e scendono con l’ascensore. Quando la volatilità arriva non bussa alla porta e non avvisa, ma trascina tutto verso il basso.

L’S&P 500 ha superato i 5.000 punti per la prima volta, segnando massimi storici. Il Nasdaq 100 idem ha superato i 18.000 punti e per una volta anche in Europa le cose vanno particolarmente bene sui mercati azionari. L’Euro Stoxx 50 è a due passi dai massimi storici toccati nel 2000 a poco più di 5.200 punti e il Ftse Mib si avvicina orgoglioso ai 3.500 punti, che non vedeva da marzo 2008.

Tempo di spostarsi su prodotti a maggior protezione

In un contesto di fatto ha senso cominciare ad allocare parte del proprio portafoglio su prodotti difensivi che anche in caso di forte volatilità possono proteggere l’investitore. Oggi vi parliamo di un certificato particolare, sia per i sottostanti che per la struttura. Il certificato 3Y Premi Fissi Cash Collect Callable con Airbag di BNP Paribas, infatti, è costruito su quattro titoli e propone premi incondizionati, barriera scadenza al 50% e airbag al 60%. Un vero e proprio pungiball che vanta una serie di punti di forza:

- È in grado di assorbire anche forte volatilità non solo a scadenza, ma tende a muoversi poco anche durante la vista del prodotto. Come sappiamo infatti i prodotti a premi fissi e airbag tendono a muoversi veramente poco durante la vita anche in caso di forte volatilità. Questo proprio perché scontano il fatto che il certificato paga con certezza i premi e ha una protezione notevole con l’airbag. Non vi è dubbio quindi che un tale prodotto rende il portafoglio più stabile. Questo ovviamente è vero sia in caso di ribassi che rialzi.

- I premi sono incondizionati e quasi un 10% annuo. Riesce quindi a pagare bene nonostante la protezione.

- A scadenza ha due meccanismi di protezione: la barriera al 50% e l’airbag al 60%. Combinati permettono di sovraperformare nettamente in caso di crollo di uno dei sottostanti.

Quattro titoli italiani per un rendimento certo circa del 10%

Ci riferiamo al certificato ISIN XS2445942399 di BNP Paribas che investe su un basket worst of composto da UniCredit, Diasorin, STM e Telecom. Il certificato paga premi mensili incondizionati dello 0,82% (9,84% annuo) e a scadenza la barriera è al 50% dello strike. In più, sempre a scadenza, il prodotto vanta un airbag al 60%. Spiegheremo nel proseguo dell’articolo come le diverse cose si incastrano molto bene tra di loro. Per ora ci basta dire che questo meccanismo fa si che se a scadenza il worst of dovesse perdere il 60%, il certificato comunque pagherebbe circa 96,2 euro con una perdita sul nominale del 3,8%. Not bad. Il certificato prevede anche la callability (rimborso discrezionale) a partire da dicembre 2024.

All’attento investitore non sarà di certo sfuggita la presenza di Telecom che la scorsa settimana ha perso il 20% in un giorno dopo la pubblicazione del business plan. La cosa interessante è che il certificato ha fatto strike alla chiusura del 7 marzo, quindi post tracollo, ovvero con un livello iniziale per Telecom di 0,2118 euro e la barriera 50% a 0,1059 euro. Uno strumento dunque perfetto per chi vuole provare a recuperare almeno parzialmente quanto perso nell’ultima settimana. Come proseguirà l’equity story di Telecom è difficile a dirsi ma qui almeno in tre anni di può recuperare quasi il 30% in premi (che sono fissi) a fronte di un meccanismo molto protettivo.

Quattro sottostanti: Telecom, UniCredit, STM e Diasorin

Non ci soffermiamo in questo articolo tanto su UniCredit ed STM su cui scriviamo spesso, ma soprattutto su Telecom Italia e Diasorin. L’ultimo forse meno presente nel mondo dei certificati, il primo molto conosciuto e di certo non un cavallo facile da domare, anzi estremamente volatile e complesso da analizzare.

Su UniCredit nulla da dire. Una delle banche più solide in Europa, ormai con fondamentali solidissimi e che il mercato ha giustamente premiato. Ora con il graduale calo dei tassi probabilmente il top degli utili è stato fatto ma comunque l’intervento delle banche centrali non è certo e sicuramente non sarà drastico ma molto graduale. Basti pensare che il mercato ha ridotto in modo importante le attese di taglio. Quindi lo scenario rimane positivo per le banche che stanno mettendo in moto diverse strategie di business per arginare l’impatto sui margini d’interesse del futuro calo dei tassi. Lo scenario rimane dunque moderatamente positivo per il settore e comunque un prodotto iper-protettivo come quello oggi evidenziato risulta essere uno strumento più che efficace ad affrontare questo settore. STM dovrebbe beneficiare del calo dei tassi. Anche in questo caso la società presenta ottimi fondamentali e il prodotto sembra più che adeguato a investire su questo titolo con ampia protezione.

Veniamo al titolo più complesso del quartetto: Telecom.

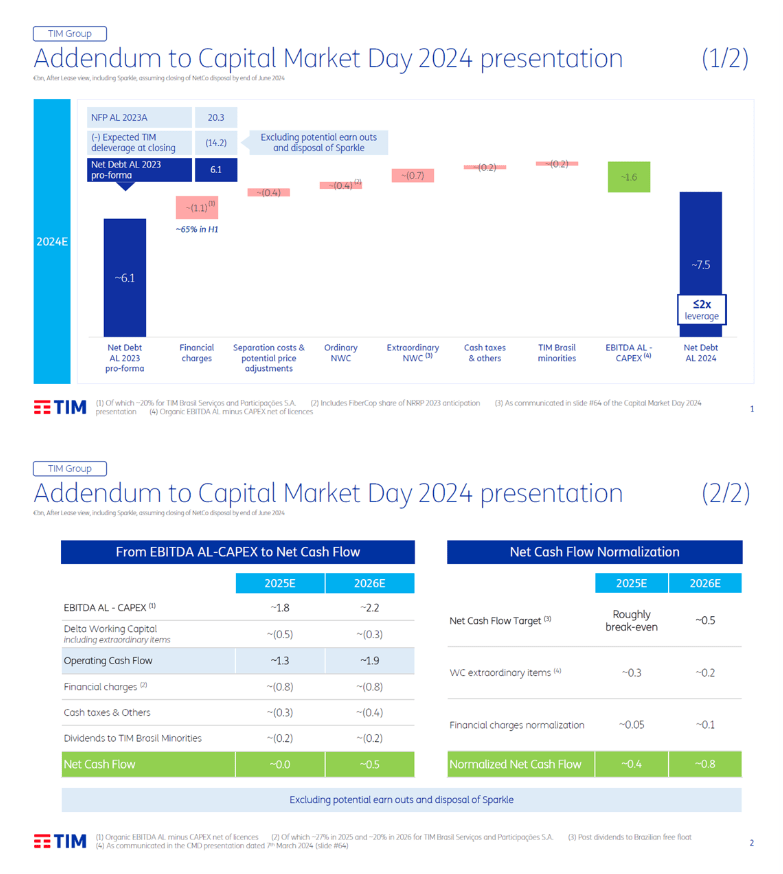

Come sappiamo il giorno 7 marzo l’accoglienza del mercato al business plan della società non è stata di certo delle migliori, anzi, un vero e proprio disastro. Il titolo in una sola seduta ha perso oltre il 20%. Quali le ragioni, vediamolo subito. La debacle è stata determinata da un mix di elementi che spiegano un forte disallineamento dalle aspettative: in primis, 1 miliardo di euro in più sull'indebitamento netto atteso per il 2024. Secondo, maggiori uscite dal working capital per oneri di ristrutturazione (soprattutto nel 2024 e 2025) e oneri finanziari molto più elevati (0,8 miliardi di euro, 2 volte il target del consensus, a causa di obbligazioni ad alto tasso di interesse emesse di recente). Ma la cosa forse più penalizzante è stato l'obiettivo operativo visto come troppo ambizioso e forse poco credibile di una crescita del 9-10% dell'EBITDA AL domestica per il 2024 che riflette l'estrema fiducia in un'inversione di tendenza di TIM Consumer, ed è anche fondamentale per mantenere gli obiettivi di leva finanziaria per l’anno 2026 (1,6-1,7x) entro la media del settore di 2x. In vista del voto dell'Assemblea generale del 23 aprile per il nuovo Consiglio di amministrazione, l'attuale management ha una finestra limitata di opportunità per offrire ulteriore chiarezza e ricostruire la fiducia del mercato nella strategia Free-to-Run. Attualmente, la sostituzione del management senza un chiaro piano alternativo probabilmente danneggerebbe il prezzo delle azioni più del mantenimento del piano esistente (anche se poco convincente). Visto il pasticcio, il management ha pubblicato un’integrazione al piano proprio oggi, confermando la guidance 2024-2026 e facendo alcune integrazioni, comunicando ad esempio che il debito netto pro-forma al netto del deleverage stimato per l’operazione Netco, pari a circa 6,1 miliardi di euro al 31 dicembre 2023, è atteso alla fine del 2024 pari a circa 7,5 miliardi di euro. A nostro avviso queste assunzioni di base sulle partite di cash flow potrebbero essere soggette a significativo miglioramento a fronte dell’incasso (entro 30 mesi dal closing) degli earnout (Eu2.5bn + Eu0.4bn) e della possibile cessione di Sparkle (Eu0.8bn EV), già entro quest’anno (neutrale sul fronte dei flussi di cassa), che rappresentano complessivamente un upside di circa l’80% dell’attuale market cap di TIM.

In ogni caso, il mercato ha già scontato le “bad news” emerse dal piano industriale con il tracollo del 7 marzo. Il peggio dovrebbe dunque essere passato, anche se il titolo, rimane in una situazione delicata soprattutto in attesa di sapere se il cda verrà confermato. I due catalyst, infatti, rimangono l’effettiva attuazione del piano e l’elezione del nuovo cda. Due elementi tra loro legati.

Per Telecom quindi l’attenzione è sulla sostenibilità del business tolta la rete fissa che sarà venduta. Ricordiamo infatti che a gennaio c’è stato l'assenso alla vendita a Kkr di NetCo, società che detiene sostanzialmente tutte le infrastrutture di rete fissa di Tim. A inizio luglio dovrebbe esserci il parere dell’antitrust europeo sull’operazione, ma nessuna operazione legale di Vivendi potrà ostacolare l’operazione. Potrebbe chiedere un indennizzo monetario ma non potrà bloccare la vendita. Questa operazione vedrà una fortissima riduzione dell’indebitamento della società che arriverà verso i 6 mld dai circa 20 mld attuali. Deconsolidando la rete, deconsolida 2 mld di Ebitda e guadagna 1,3 mld di minori interessi finanziari e investimenti minori per 1,5 mld. Quindi hai impatto negativo su Ebitda ma forti risparmi su oneri e capex per 2,8 mld. La società dovrebbe avere un beneficio netto in termini di FCF di 800 mln all’anno. Secondo punto importante è quello della lista del CDA. Ad aprile ci sarà l’Assemblea che dovrà eleggere il nuovo board. L’attuale Cda si muove in continuità con il precedente cambio di assetto del gruppo che sta proponendo una lista che conferma di Labriola. Senza di lui, il rischio è che si ricomincia da capo. La conferma del management è fondamentale per la continuità del piano industriale. Su Telecom il business che rimane dopo la vendita della rete resta sostenibile ma è sfidante e necessita di una delivery da parte di un management esperto e capace. Quindi la conferma del management sarà fondamentale. Il business senza la rete sembra sostenibile. Tim Brasile cresce bene grazie al consolidamento del settore e in Italia Tim ha quota di mercato importante sul segmento business e ha comunque forte visibilità sul fatturato. La parte Consumer è più debole sicuramente ma c’è spazio di miglioramento, ad esempio, se dovesse avvenire un consolidamento del settore, pensiamo ad esempio Iliad con Windtre.

Diasorin è una storia un po’ particolare. Il titolo ha accusato il colpo della discesa dei ricavi covid più velocemente del previsto e ha subito anche elementi company specific frutto del piano industriale che hanno portato il mercato a maggiore cautela sul titolo. Anche in questo caso però il peggio sembra ormai passato e il titolo aver scontato tutta la negatività che c’era. Il management si aspetta che alcuni progetti sulla diagnostica molecolare, quella a maggiore crescita per il posizionamento strategico, possano entrare a fine 2024, dando contributo dal 2025 e 2026. Di due test, il primo, il Liaison Plex è stato approvato dal FDA ed entrerà in funzione da marzo, anticipando quindi i flussi di cassa rispetto al piano. Il secondo, Liaison NES, ancora non si sa. Molto importante anche il progetto sul LIAISON MeMed che riesce a distinguere tra infezioni batteriche e virali. Diasorin sta cercando di convincere gli ospedali a usare questo test che potrebbe far risparmiare un sacco di costi alla sanità (come il problema dei casi di cattiva prescrizione degli antibiotici). La società ha lavorato molto bene nel 2023 portando a casa integrazione dell’americana Luminex. I margini però si sono ridotti intorno al 34% dal 37% precedente. Ma la crescita negli USA è fondamentale perché cuba oltre il 50% del fatturato. Forse una crescita meno profittevole per il peso della ricerca, ma che porta tanto business. Per gli anni futuri la scommessa è se può Diasorin competere con i colossi della diagnostica. Il 50% del mercato è controllato da cinque società ed il resto è frammentato sulle piccole, compresa Diasorin che ha circa 1% mercato. Possibile anche un consolidamento nel settore che possa coinvolgere Diasorin. C’è anche appeal speculativo sul titolo.

Il certificato ad alta protezione per puntare su blue chip italiane

Visto la situazione di mercati (indici sui massimi e volatilità sui minimi) ha senso, come abbiamo detto, cominciare a ridurre l’esposizione direzionale al mercato con strategie di equity substitution, soprattutto quando il rapporto rischio rendimento è interessante. Lo è per il certificato ISIN XS2445942399 di BNP Paribas che punta su quattro blue chip italiane: UniCredit, Diasorin, STM e Telecom.

Il certificato paga premi mensili incondizionati dello 0,82%, ovvero un premio annuo del 9,84%. In tre anni quindi il prodotto paga circa il 30% di rendimento senza alcuna condizione.

Il prodotto propone poi la possibilità di rimborso anticipato a discrezione dell’emittente (callability) a partire da dicembre 2024 e con cadenza mensile.

A scadenza, marzo 2027, il certificato prevede due possibilità. Se i quattro sottostanti saranno sopra la barriera, posta al 50% degli strike, il prodotto pagherà il valore nominale di 100 euro più l’ultimo premio fisso. Il prodotto rimborserà dunque 129,52 euro a certificato. Se invece anche solo uno dei sottostanti sarà sotto barriera, il prodotto pagherà il valore nominale decurtato della performance. Attenzione però che la perdita non sarà lineare con il crollo del worst of. Questo grazie alla presenza preziosa dell’airbag al 60% e dei premi che sono incondizionati. Facciamo due calcoli insieme per capire come funziona il prodotto a scadenza. Innanzitutto, l’airbag. Questo è un meccanismo di protezione a scadenza che serve ad attutire il colpo della volatilità a scadenza. SI può calcolare la protezione in diversi modi. Ad esempio, facendo il nominale diviso il livello airbag si ottiene il fattore airbag. Quindi 100/60=1,666. A questo punto possiamo fare delle ipotesi. Per esempio, quale sarebbe il rimborso in caso di una perdita del 60% del worst of, quindi un tracollo delle quotazioni di uno dei titoli? Semplice. Un normale Cash Collect pagherebbe 40 euro, questo prodotto pagherà 66,64 euro. A questo però andranno aggiunti i premi che sono certi per un ammontare di 29,52 euro. Il rimborso sarà dunque di 96,2 euro circa e la perdita per l’investitore del 3,8% circa.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 4 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente e, in generale, ad eventi di credito delle reference entity. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.