COMUNICAZIONE DI MARKETING

17% incondizionato sui bancari italiani con il Maxi di BNP

Maxi coupon incondizionato del 17% già a ottobre, poi 3,60% p.a. mensile con memoria. Richiamo anticipato da luglio 2025 e barriere del 50% con il Maxi di BNP ISIN: XS2863781709.

Con l’avvicinarsi della fine dell’anno, tornano in primo piano i Maxi Cedola, una tipologia di payoff già discussa in diverse occasioni. Questi strumenti mirano a ottimizzare fiscalmente il portafoglio degli investitori, concentrando i rendimenti nella fase iniziale dei flussi e sfruttando al massimo l’opportunità di compensare le minusvalenze tramite i redditi diversi prodotti.

Quello di cui parliamo oggi è l’ultimo prodotto emesso da BNP con ISIN XS2863781709 che, dopo il grande successo ed apprezzamento del suo predecessore, è pronto a rispondere alle esigenze del mercato sempre puntando su un basket dei tre titoli bancari più rappresentativi: Banca Monte dei Paschi, Bper Banca e Unicredit.

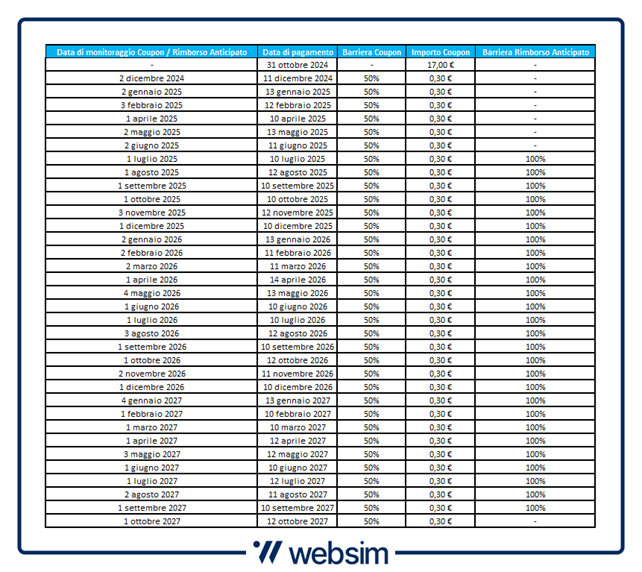

Il certificato è stato emesso pochi giorni fa ed è attualmente acquistabile a mercato secondario, offrendo la possibilità, se acquistato entro il 25 ottobre (ultimo giorno cum cedola), di icevere in data 31 ottobre un primo coupon incondizionato pari al 17% (17€ per certificato detenuto). Il certificato si compra a sconto a 98,6 euro.

17% incondizionato e 3,60% p.a. con memoria

Tratto di massima importanza e caratterizzante del prodotto in questione è il particolare profilo cedolare previsto per i pagamenti. Per il primo mese, infatti, è previsto il pagamento (31 ottobre) di una cedola incondizionata, quindi non vincolata a qualsivoglia condizione di andamento dei titoli sottostanti, e pari al 17% (17 €). L’ultimo giorno in cui sarà possibile acquistare il certificato e mantenere il diritto alla suddetta cedola, come già detto, sarà il 25 ottobre. Importante ricordare anche che la suddetta maxi cedola del 17%, così come allo stesso modo le successive, verranno tutte classificate fiscalmente come “redditi diversi”, rilevante caratteristica propria di questa asset class che darà così la possibilità di compensare eventuali minusvalenze registrate e protratte via zainetto fiscale nei 4 periodi d’imposta precedenti tramite i citati flussi. Come di consueto, è consigliabile verificare con la propria banca depositaria quale modalità di compensazione viene adottata: se immediata o a scadenza. Nel caso della compensazione immediata, infatti, la cedola incassata può essere utilizzata subito dopo il pagamento per compensare le minusvalenze in portafoglio, senza particolari condizioni aggiuntive. Nella compensazione a scadenza invece (meno efficiente) tale operazione avviene solo: alla scadenza del prodotto, in caso di rimborso anticipato o di chiusura dell'investimento da parte dell'investitore. In quest’ultimo scenario, ad esempio vendendo il prodotto subito dopo aver incassato la maxi cedola, si potranno compensare le minusvalenze precedenti, ma allo stesso tempo, dato l’effetto negativo generato dallo scorporo della maxi cedola appena pagata dal prezzo di mercato, si potrebbero generare nuove minusvalenze. Questo porta quindi a “posticipare” di quattro anni la scadenza delle minusvalenze, un’opzione meno efficiente rispetto alla compensazione immediata, ma che offre comunque l'opportunità di "guadagnare tempo", permettendo all’investitore di pianificare il recupero su un arco temporale più esteso e con maggiore flessibilità.

Dopo il primo pagamento incondizionato, mensilmente a partire da dicembre 2024, il certificato offrirà la possibilità di continuare a ricevere ulteriori premi, pari all’0.30% e condizionati ad una barriera del 50% dei rispettivi strike iniziali. Tali cedole condizionate sono caratterizzate della feature “memory”, che permette in caso di mancato raggiungimento delle condizioni necessarie al pagamento ad una delle date di osservazione (i.e. uno o più dei tre sottostanti osservato al di sotto del 50% del suo strike iniziale), di non perdere la cedola prevista ma bensì “conservarla” in memoria, per poi venire pagata alla prima data di osservazione in cui le condizioni dovessero presentarsi , insieme a quella prevista per la data in oggetto.

Possibilità di richiamo anticipato

A partire dal luglio 2025, alle stesse date di osservazione per pagamento dei coupon, il certificato avrà anche la possibilità di essere richiamato anticipatamente. Se infatti ad una di queste date tutti i sottostanti verranno osservati con dei prezzi pari o superiori al 100% dei rispettivi fixing iniziali, il certificato verrà rimborsato anticipatamente al valore nominale, a cui aggiungere ovviamente la precedente analizzata cedola.

Qui di seguito uno specchietto del calendario eventi previsto per il certificato in questione:

Scenari a scadenza

Se il Maxi Cash Collect non dovesse essere rimborsato anticipatamente, arrivando quindi alla scadenza prevista nell’ottobre 2027, saranno previsti due possibili scenari:

- Se alla data di osservazione finale tutti e tre sottostanti dovessero essere osservati con valori superiore al livello di barriera finale, prevista per il 50% del fixing iniziale, il certificato rimborserà 100% del valore nominale a cui verrà aggiunta la relativa cedola.

- Altrimenti il certificato verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. In tal caso, se ipotizziamo che il titolo peggiore dei tre crolli del 60% dal suo valore iniziale, allora il certificato sarà rimborsato a 40 euro (40% del valore iniziale).

Focus sul basket

Come già anticipato il prodotto in analisi presenta come basket sottostante una selezione di tre colossi bancari italiani che, nell’ultimo anno, hanno fatto registrare ottime performance, cosi come tutto il settore di riferimento.

Nonostante le attese ormai più che diffuse tra gli addetti ai lavori relative ai futuri downtrend del mondo tassi, che causerebbero conseguenze negative per il settore in analisi, le banche italiane mantengono saldamente il trend positivo registratosi durante l’anno. I possibili tagli dei tassi, infatti, sono ormai attesi e “scontati” dal mercato di riferimento da diverso tempo, con i player principali che hanno ormai da diverso tempo individuato contromisure difensive per poter sostenere i livelli ed i trend rialzisti che hanno caratterizzato l’ultimo periodo (su tutti incremento del peso delle commissioni sul fatturato).

A sostegno di quanto detto possiamo evidenziare la performance particolarmente solida e resiliente fatta registrare dall'indice Ftse Italian Banks chiude il terzo trimestre sui massimi dal 2011 con un guadagno del +47% da inizio 2024 vs +12% del FTSEMIB e +22,15% dell'indice Stoxx Banks. Importante anche sottolineare che le banche italiane figurano ai primi posti in termini di performance annuale all'interno dello Stoxx Banks europeo, composto da 48 membri.

MPS è seconda con un +73%.

BPER è terza con un +65%.

Unicredit è quarta con un +60%.

Le valutazioni degli analisti

In ogni caso, gli analisti e il mercato hanno da tempo incorporato nelle valutazioni delle banche il calo degli utili futuri.

BPER - Il consensus su Bper Banca stima per il 2024 un utile netto di 1,4 miliardi di euro, in calo dagli 1,5 miliardi del 2023. Per il 2025 la previsione è di un’ulteriore discesa a 1,2 miliardi. Tutto ciò, come dicevamo, è incorporato nei target price degli analisti. Il target medio di 6,20 euro è più alto del 26% rispetto alla quotazione attuale.

UNICREDIT - Le stime degli analisti su Unicredit indicano per quest’anno un utile di 9,2 miliardi di euro, in calo dai 9,5 miliardi del 2023, con la previsione di un’ulteriore discesa a 8,8 miliardi nel 2025. Pur prevedendo profitti in calo, la media dei target price è 47 euro (+27% sul prezzo attuale).

MPS - Il discorso si ripropone nello stesso modo per Banca MPS, che ha chiuso il bilancio 2023 con un utile di 2 miliardi, che dovrebbe scendere nel 2024 a 1,6 miliardi e nel 2025 a 1,3 miliardi. I modelli degli analisti che incorporano queste stime di profitti indicano un target price medio di 6,3 euro, più alto del 30% rispetto al prezzo attuale.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.