RECORDATI: ANALISI FONDAMENTALE

Recordati [RECI.MI] ha chiuso il 2020 con un utile netto preliminare di 355 milioni euro, con un'incidenza sui ricavi del 24,5%, che si confronta con i 368,9 milioni del 2019.

Escludendo i benefici fiscali non ricorrenti legati al "Patent Box", pari a 2 milioni nel 2020 e a 27 milioni nel 2019, l'utile netto cresce del 3,2% grazie all'aumento dell'utile operativo e alla riduzione degli oneri finanziari.

I ricavi consolidati sono pari a 1.448,9 milioni (-2,2% a/a).

L'Ebitda si attesta a 569,3 milioni (+4,7% a/a).

L'utile operativo è di 469 milioni (+0,8% a/a).

L'utile netto rettificato è di 410,4 milioni (+7,3% a/a).

La posizione finanziaria netta al 31 dicembre 2020 evidenzia un debito netto di 865,8 milioni che si riduce rispetto al debito netto di 902,7 milioni al 31 dicembre 2019.

Nel periodo sono state distribuiti dividendi per 212,7 milioni e sono stati effettuati pagamenti per milestones e nuove licenze per un valore complessivo di circa 99,1 milioni, sono state acquistate azioni proprie per un esborso totale, al netto delle vendite a seguito di esercizi di stock options, di 12,2 milioni.

Al netto di questi effetti si conferma la solida generazione di cassa del Gruppo che è stata di circa 360 milioni.

"Il 2020 ha visto il nostro Gruppo affrontare e superare con successo diverse sfide, alcune di queste previste, come la perdita dell'esclusività di alcuni nostri prodotti, altre che si sono materializzate nel corso dell'anno all'insorgere della pandemia da COVID-19. Nonostante il mercato e quindi anche le nostre attività siano stati condizionati da questi eventi, il Gruppo ha dimostrato sia resilienza del business sia capacita'' di reazione in un contesto sfidante. Questo ci ha consentito di conseguire anche quest''anno risultati finanziari assolutamente positivi, con Ebitda di 569,3 milioni in crescita del +4,7%, e Utile netto rettificato di 410,4 milioni, in crescita del +7,3%".

Raccomandazione NEUTRALE, target price 47 euro.

I dati sono nel complesso inferiori alle nostre attese e ci portano a ridurre le stime. Di conseguenza manteniamo un giudizio prudente e abbassiamo il target price da 48 a 47 euro.

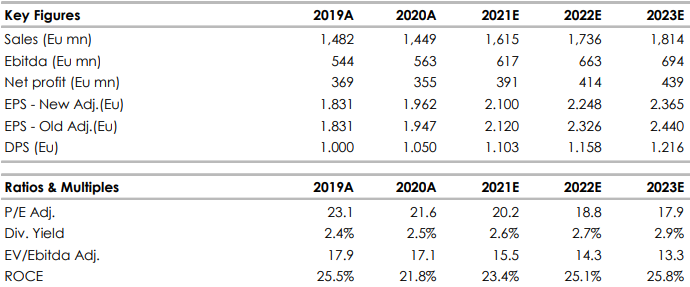

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment