RECORDATI: ANALISI FONDAMENTALE

Recordati [RECI.MI] ha diffuso ieri solidi risultati nel secondo semestre 2019, nel complesso in linea con le nostre attese (migliori in termini di ricavi, ma in linea come EBITDA):

- Fatturato a 743 milioni (+6,8% sull'anno) Al netto dei cambi +4,1% sull'anno;

- EBITDA a 279 milioni (+7,4% sull'anno) con margine al 37,6%;

- EBIT a 243 milioni (+4,6% sull'anno);

- Utile netto a 174 milioni (+6,1% sull'anno);

- Debito netto a 611 milioni, in aumento rispetto ai 588 milioni di fine dicembre.

La società ha rivisto al rialzo le indicazioni sul 2019 su fatturato ed EBITDA per incorporare il contributo, a partire dal quarto trimestre 2019 dalle recenti acquisizioni dei diritti per la commercializzazione di due prodotti da Novartis (Signifor e Signifor LAR) e in parte per riflettere una maggiore crescita organica del business.

I ricavi ora attesi sono nel range 1,460-1,480 miliardi (+2% rispetto alla stima precedente), mentre l’EBITDA è visto nell’intervallo 535-545 milioni (+3% rispetto al precedente range).

Invariate le previsioni su EBIT (460-470 milioni) e utile netto (330-335 milioni).

La società prevede di mantenere a fine 2019 una leva Debito netto/EBITDA tra 1,5-1,6 volte, in grado di garantire flessibilità finanziaria al Gruppo per ulteriori operazioni straordinarie, qualora dovessero presentarsi interessanti opportunità.

Raccomandazione INTERESSANTE, target price 47 euro.

La solida performance nel secondo trimestre e il miglioramento dei target supportano la nostra visione positiva sul titolo della società farmaceutica.

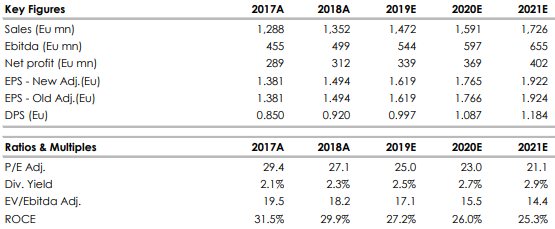

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment