TESMEC

Tesmec SpA progetta, produce e vende soluzioni integrate per la manutenzione e la costruzione di infrastrutture legate al trasporto e alla distribuzione di energia, dati e materiali. Opera nei segmenti Energy, Trencher e Rail, offrendo macchine e sistemi integrati per la posa di linee elettriche e cavi in fibra ottica, l'efficienza energetica, l'escavazione e la manutenzione ferroviaria. Fondata nel 1951, ha sede a Grassobbio.

Tesmec , gruppo attivo nella progettazione, produzione e commercializzazione di prodotti, tecnologie e soluzioni integrate nella costruzione, manutenzione ed efficienza di infrastrutture legate al trasporto e la fornitura di energia. Tesmec svolge le sue attività attraverso quattro business unit.

La divisione Tesatura vende prodotti per la costruzione e la manutenzione delle infrastrutture del trasporto e dell'energia. Si tratta soprattutto di macchine utilizzate per stendere i fili tra i pali elettrici.

La business Unit Energy Automation offre apparati e servizi per il funzionamento delle reti intelligenti.

La divisione Trencher progetta, produce e vende macchine trencher per diverse attività: scavi in linea, opere civili, coltivazione di miniere di superficie.

La divisione Rail realizza soluzioni tecnologiche per l'infrastruttura ferroviaria.

Risultati positivi nel secondo trimestre guidati dal settore Rail

Dopo i solidi risultati del primo trimestre, che hanno mostrato un miglioramento delle performance operative su base annua, il secondo trimestre ha superato le nostre stime. Il periodo evidenzia un'accelerazione della crescita ed un incremento dei margini, nonostante l'aumento dei costi dell'energia e del trasporto.

I ricavi sono cresciuti del +19% su base annua (+14% nel primo trimestre) a 57 milioni di euro, +1% rispetto alle nostre stime, guidati dalla divisione Rail (+57%). La divisione Trenchers ha visto un incremento del +18% (+6% nel primo trimestre), mentre la divisione Energy si è mostrata costante.

Nel secondo trimestre, l'Ebitda ha raggiunto i 10,4 milioni, +42% su base annua, e +11% sopra le nostre stime. L'Ebitda margin si è attestato al 18,2%, rispetto al +13,8% del secondo trimestre 2021 (+440 punti base anno su anno) ed al +14,8% del primo trimestre 2022.

I margini consolidati sono stati guidati dalla divisione Rail, che nel secondo trimestre ha raggiunto un Ebitda di 6,1 milioni, rispetto ai 2,5 milioni del secondo trimestre 2021.

L'ebit ammonta a 5,1 milioni, rispetto ai 4 milioni attesi, e mostra un incremento del +170% su base annua.

I profitti netti sono stati pari a 5,9 milioni di euro, rispetto ai 2,1 milioni di euro attesi ed il pareggio del secondo trimestre 2021, e hanno beneficiato anche del cambio favorevole.

Il debito netto è stato pari a 133 milioni di euro, rispetto ai 128 milioni attesi, e ai 119 milioni registrati alla fine di marzo.

Il portafoglio ordini alla fine di giugno ammonta a 285 milioni di euro, erano 290 alla fine di marzo.

Migliora il mix dei ricavi

La domanda nel segmento Trencher, il business più esposto agli scenari macro, è sostenuta dallo sviluppo del 5G e della fibra ottica, dai piani di investimento in Europa e Stati Uniti, e da un aumento degli investimenti nel Medioriente.

Le previsioni del settore Energy, trainato dalla transizione verso le energie rinnovabili, e Rail, spinto dalla forte domanda di linee ad alta velocità, rimangono solide. Il contributo crescente di queste due divisioni incrementa la visibilità e la qualità dei ricavi.

I ricavi ricorrenti del primo semestre 2022 si attestano al 55%.

Maggiore visibilità sulla guidance 2022

Il management ha reiterato la guidance 2022 per le vendite, che supera i 240 milioni di euro, con un Ebitda margin maggiore del 16%, e una riduzione del debito netto rispetto al 2021.

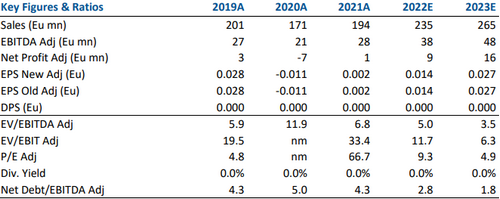

Le nostre stime combaciano con i target, con vendite pari a 235 milioni di euro, Ebitda margin al 16% e debito netto a 115 milioni, da 106 milioni.

Il management conferma i target anche per il 2023, con vendite pari a 275-290 milioni di euro, rispetto alla nostra stima di 265 milioni.

L'Ebitda è atteso a 53-58 milioni, la nostra stima è pari a 48 milioni.

Confermiamo il giudizio MOLTO INTERESSANTE, con target price pari a 0,22 euro

Il target implica un multiplo EV/Ebitda 2022 pari a 6,7 volte.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it