COMUNICAZIONE DI MARKETING

Da Goldman Sachs due nuovi bond con cedole fino al 8,25% annuo

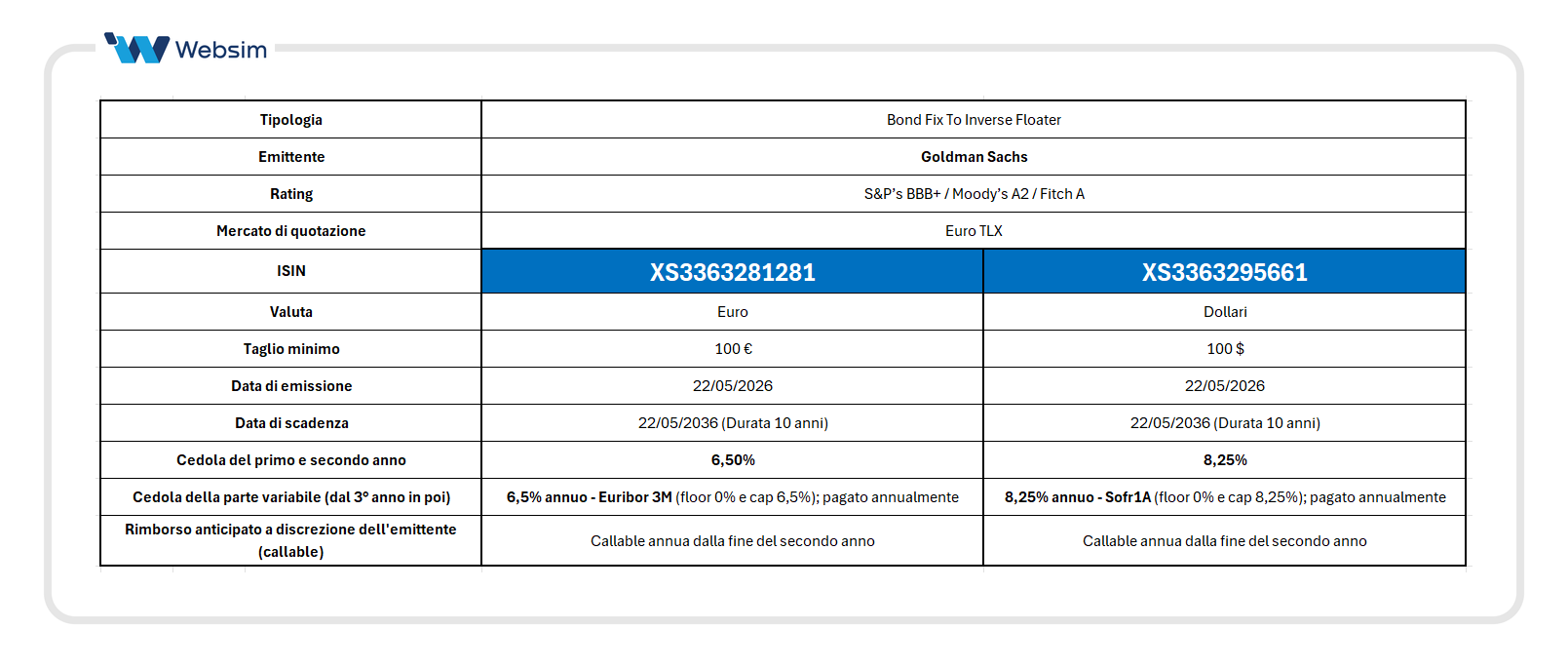

Da Goldman Sachs due bond Fix to Inverse Floater in euro e dollari che pagano due anni a tasso fisso, poi variabile legato all'Euribor3M e Sofr1A. Fino all'8,25% annuo nei primi due anni

")

A febbraio di quest'anno, l'economia europea sembrava avviata su un sentiero chiaro: crescita moderata, inflazione sotto controllo e BCE pronta ad allentare ulteriormente la presa. Poi lo scenario geopolitico è nuovamente cambiato di colpo. Lo scoppio del conflitto in Medio Oriente e le conseguenti tensioni sullo Stretto di Hormuz hanno mandato in fibrillazione i mercati energetici globali e l'attività economica ha perso slancio. I prezzi del gas e del petrolio sono tornati a salire, e con loro l'inflazione che ad aprile segna il 3% dall'1,9% di febbraio.

Per tale motivo, il rischio legato all’inflazione energetica e a possibili effetti di secondo turno potrebbe spingere la BCE ad aumentare il costo del denaro di 25 punti nelle prossime due riunioni di giugno e settembre.

Ma attenzione perché gli economisti sono concordi nel considerarla una situazione temporanea se lo shock energetico dovesse terminare a breve. Le previsioni di consenso indicano infatti un rientro progressivo dell'inflazione che è attesa tornare verso il target al 2% della BCE già nel 2027, sia nello scenario "base" che in quello "avverso". In tal caso, anche il costo del denaro scenderà nuovamente.

Nuovi bond di GS: Tasso fisso due anni e poi variabile

È in questo scenario che Goldman Sachs porta sul mercato due nuove obbligazioni emesse il 22 maggio sul mercato Euro TLX di Borsa Italiana, con struttura Fix to Inverse Floater. Semplice nel funzionamento, sofisticata nella logica dato che è calibrata sul momento che stiamo vivendo.

Per i primi due anni pagano una cedola fissa elevata del 6,50% annuo per il bond in euro (ISIN XS3363281281) e dell'8,25% annuo per la versione in dollari (ISIN XS3363295661).

Dal terzo anno parte la gamba variabile della struttura che prevede una cedola inversamente collegata all'Euribor 3M e al SOFR 1A, i due principali tassi interbancari di riferimento rispettivamente per l'area euro e per il dollaro americano.

La logica? Nei primi due anni, quelli di inflazione più elevata, proteggono l'investitore con una cedola fissa alta e certa. Poi, quando l'inflazione rientrerà e la BCE tornerà a tagliare, l'Euribor scenderà e di conseguenza la cedola variabile inversa salirà.

- Per il bond in euro ISIN XS3363281281, la cedola variabile annua è pari a 6,5% - Euribor 3M (floor 0% e cap 6,5%).

- Per quello in dollari ISIN XS3363295661, la cedola variabile annua è 8,25% - SOFR 1A (floor 0% e cap 8,25%).

In entrambi i casi, le cedole vengono pagate con frequenza annua, sia nella parte fissa dei primi due anni, sia in quella variabile dal terzo anno in poi.

La prima cedola sarà pagata il 24 maggio per entrambi i bond.

Durata 10 anni, ma possibile Callability da fine 2° anno

Entrambi i bond ideati da Websim by Intermonte ed emessi dalla banca d'affari americana Goldman Sachs hanno una durata di 10 anni, con scadenza dunque a maggio 2036. Tuttavia, la struttura prevede anche la possibilità di richiamo anticipato con cadenza annua a partire dalla fine del secondo anno, a discrezione (Callability) dell'emittente Goldman Sachs (rating: S&P's BBB+ / Moody’s A2 / Fitch A).

Europa a rischio stagflazione?

C'è una parola che circola con insistenza crescente nelle sale operative e nei rapporti delle principali istituzioni economiche europee: stagflazione. Un termine coniato negli anni Settanta per descrivere la combinazione più temuta da qualsiasi banchiere centrale: inflazione alta e crescita in stallo nello stesso momento. Ed è esattamente lo scenario che l'Europa si trova ad affrontare oggi.

La crescita del PIL nell'Eurozona nel primo trimestre 2026 si è fermata a +0,1%, mentre l'inflazione è risalita al 3%. Le previsioni di primavera della Commissione Europea stimano una crescita del PIL UE all'1,1% nel 2026, rivista al ribasso di 0,3 punti rispetto alle proiezioni autunnali.

A pesare sull'economia europea sono il balzo dei prezzi dell'energia, il crollo della fiducia di famiglie e imprese e gli investimenti più deboli.

La BCE si trova così ad un bivio: alzare i tassi per combattere l'inflazione significherebbe soffocare una crescita già agonizzante, mentre lasciarli fermi significa lasciare che il potere d'acquisto di famiglie e imprese si eroda mese dopo mese.

Il rischio maggiore riguarda la durata del conflitto in Medio Oriente e le sue implicazioni per i mercati energetici globali. Il consensus Bloomberg prevede un ritorno dell'inflazione al target del 2% nel 2028, ma solo se lo shock energetico si attenuerà. Un condizionale pesante, su cui nessuno oggi si sbilancia con certezza.

La struttura giusta, nel momento giusto

Se è chiaro il contesto macroeconomico, è chiaro anche il punto di forza in questo momento della struttura Fix to Inverse Floater di Goldman Sachs. Dopo la parte iniziale a tasso fisso, questi bond permettono infatti di amplificare i rendimenti esattamente nel momento in cui i tassi dovrebbero tornare a scendere. Lo scenario che il consensus degli economisti considera più probabile a partire dal 2027. La meccanica è semplice:

- Se i tassi scendono, le cedole variabili aumentano

- Se i tassi salgono, le cedole variabili diminuiscono

Per il bond in euro (ISIN XS3363281281), dal terzo anno la cedola variabile segue la formula 6,5% – Euribor 3M. Secondo il consensus Bloomberg, la BCE è attesa iniziare a tagliare i tassi a marzo 2027, con l'Euribor che scenderà di conseguenza. Facendo due conti:

Euribor al 2,5% → cedola variabile 4%

Euribor al 2% → cedola variabile 4,5%

Per il bond in dollari (ISIN XS3363295661), dal terzo anno la cedola segue la formula 8,25% – SOFR 1A. Il SOFR 1A è il tasso derivato dai contratti swap che riflette le aspettative sulla politica monetaria della Fed.

SOFR 1A al 3,5% → cedola variabile 4,75%

SOFR 1A al 3% → cedola variabile 5,25%

In sostanza, due anni di cedola fissa elevata per incassare subito e proteggersi in un contesto di più alta inflazione. Poi una struttura variabile inversa che si avvantaggia del calo dei tassi atteso e che cresce tanto più il mercato si normalizzerà.

il rischio di questa struttura è uno scenario opposto: inflazione persistentemente alta, tassi fermi o in ulteriore rialzo, gamba variabile che produce cedole più basse. Ma è anche lo scenario che le principali istituzioni economiche, dalla BCE alla Commissione Europea, considerano meno probabile nel medio termine, a condizione ovviamente che le tensioni geopolitiche ed energetiche si allentino.

Ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato i bond (ISIN XS3363281281 e ISIN XS3363295661) e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente.

Disclaimer

I Bond ISIN XS3363281281 e ISIN XS3363295661 sono soggetti ad un livello di rischio pari a 2 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026