COMUNICAZIONE DI MARKETING

Goldman Sachs: due bond per puntare sul futuro calo dei tassi

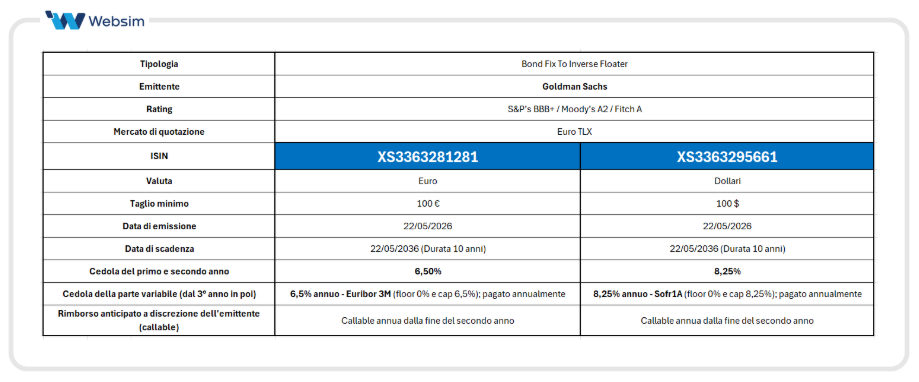

Bond Goldman Sachs Fix to Inverse Floater in euro e dollari: cedola fissa nei primi 2 anni fino all’8,25%, poi variabile legato a Euribor3M e SOFR1A per beneficiare di un possibile calo dei tassi.

Negli ultimi mesi lo scenario macroeconomico globale è stato dominato dalle tensioni tra Stati Uniti e Iran, con effetti immediati sui mercati energetici e sulle aspettative di inflazione. Il rischio di interruzioni nei flussi commerciali dal Golfo Persico e le tensioni sullo Stretto di Hormuz hanno infatti riportato pressione sui prezzi di petrolio e gas, complicando il lavoro delle banche centrali e riaccendendo i timori di una nuova fase di inflazione energetica.

Ora, però, il quadro potrebbe iniziare a cambiare. Stati Uniti e Iran sarebbero attesi alla firma, il 19 giugno in Svizzera, di un memorandum d’intesa in 14 punti che aprirebbe la strada a 60 giorni di negoziati per porre fine al conflitto e definire nuovi limiti al programma nucleare iraniano. La bozza prevede un cessate il fuoco immediato e permanente, il rispetto della sovranità reciproca, la riapertura progressiva del traffico marittimo tra Golfo Persico e Mare dell’Oman, il ritiro delle forze statunitensi dalle aree circostanti e un percorso di rimozione delle sanzioni contro Teheran.

Se confermato, l’accordo rappresenterebbe un passaggio rilevante per i mercati. La normalizzazione dei flussi commerciali nell’area e l’eventuale ritorno dell’export iraniano di petrolio e prodotti petrolchimici potrebbero contribuire ad allentare le pressioni sui prezzi dell’energia. Questo, a sua volta, ridurrebbe il rischio di un’inflazione più persistente e permetterebbe alle banche centrali di guardare con maggiore fiducia a un futuro percorso di riduzione dei tassi.

Il punto centrale resta quindi la durata dello shock geopolitico. Se le tensioni dovessero effettivamente rientrare, lo scenario più probabile tornerebbe a essere quello di un progressivo raffreddamento dell’inflazione e di una normalizzazione della politica monetaria nel medio periodo. In altre parole, dopo una fase ancora incerta e volatile, il mercato potrebbe tornare a prezzare con maggiore convinzione un futuro calo del costo del denaro.

Fixed to Inverse Floater Bond di Goldman Sachs

È proprio in questo contesto che si inseriscono due nuove obbligazioni strutturate firmate Goldman Sachs, quotate sul mercato EuroTLX di Borsa Italiana, con struttura Fix to Inverse Floater.

La logica è semplice: offrire una cedola fissa elevata nei primi anni, quando l’incertezza sui tassi e sull’inflazione resta alta, per poi passare a una cedola variabile inversamente collegata ai principali tassi di riferimento. In altre parole, dal terzo anno in poi, più i tassi scendono, più la cedola potenziale aumenta.

La struttura: Due anni di cedola fissa elevata, poi struttura variabile inversa

I due bond Goldman Sachs prevedono una durata complessiva di 10 anni, con scadenza a maggio 2036, e si differenziano per valuta e parametro di riferimento.

Il bond in euro, ISIN XS3363281281, paga per i primi due anni una cedola fissa annua del 6,50%. Dal terzo anno, la cedola diventa variabile e segue la formula: 6,50% – Euribor 3M. La cedola prevede un floor pari allo 0% e un cap pari al 6,50%.

Il bond in dollari, ISIN XS3363295661, paga invece per i primi due anni una cedola fissa annua dell’8,25%. Dal terzo anno, la cedola diventa variabile e segue la formula: 8,25% – SOFR 1A. Anche in questo caso, la cedola prevede un floor pari allo 0% e un cap pari all’8,25%.

In entrambi i casi, le cedole sono corrisposte con frequenza annua, sia nella fase iniziale a tasso fisso sia nella successiva fase variabile.

Il punto di forza della struttura Fix to Inverse Floater è la sua capacità di adattarsi a due diverse fasi di mercato.

Nei primi due anni, l’investitore incassa una cedola fissa elevata e predeterminata, elemento particolarmente interessante in un contesto ancora segnato da incertezza macroeconomica, inflazione energetica e volatilità sulle aspettative di politica monetaria.

Dal terzo anno, invece, entra in gioco la componente variabile inversa. La cedola non aumenta quando i tassi salgono, come accade in un classico bond floater, ma al contrario cresce quando i tassi di riferimento scendono. Questo rende la struttura particolarmente coerente con uno scenario in cui, una volta rientrate le pressioni inflazionistiche, BCE e Fed possano tornare progressivamente a tagliare il costo del denaro.

Per il bond in euro, ad esempio, se l’Euribor 3M dovesse scendere al 2,50%, la cedola annua variabile sarebbe pari al 4,00%. Con Euribor al 2,00%, la cedola salirebbe al 4,50%.

Per il bond in dollari, invece, con SOFR 1A al 3,50%, la cedola variabile sarebbe pari al 4,75%. Con SOFR 1A al 3,00%, la cedola salirebbe al 5,25%.

La meccanica è quindi chiara:

- se i tassi scendono, la cedola variabile aumenta;

- se i tassi salgono, la cedola variabile diminuisce.

Durata 10 anni, ma con possibilità di rimborso anticipato

Entrambe le obbligazioni hanno una durata massima di 10 anni, con scadenza a maggio 2036. La struttura prevede però la possibilità di rimborso anticipato a discrezione dell’emittente, con frequenza annua, a partire dalla fine del secondo anno.

Si tratta quindi di bond callable: Goldman Sachs può decidere di richiamare anticipatamente le obbligazioni, rimborsando il valore nominale e corrispondendo la cedola prevista. Questa facoltà è in capo all’emittente e rappresenta un elemento importante da considerare nella valutazione del prodotto.

L’emittente è Goldman Sachs, banca d’affari americana con rating S&P’s BBB+ / Moody’s A2 / Fitch A.

In sintesi, i due bond offrono:

- una cedola fissa elevata nei primi due anni;

- una cedola variabile inversa dal terzo anno;

- un potenziale beneficio in caso di calo di Euribor3M e SOFR1A;

- una durata massima di 10 anni;

- la possibilità di rimborso anticipato a discrezione dell’emittente.

Quali sono i principali rischi

Il rischio principale della struttura è rappresentato da uno scenario opposto rispetto a quello atteso dal mercato: inflazione persistentemente elevata, tassi stabili su livelli alti o in ulteriore rialzo e, di conseguenza, cedole variabili più basse dal terzo anno in poi.

Inoltre, trattandosi di obbligazioni, il prezzo durante la vita del prodotto potrà oscillare in funzione dell’andamento dei tassi di mercato, del merito di credito dell’emittente e delle condizioni di liquidità. L’investitore potrà comunque vendere i bond sul mercato, al prezzo disponibile in quel momento, maturando il rateo interessi pro-rata temporis.

In un contesto in cui il mercato guarda con attenzione al possibile percorso futuro dei tassi, le due obbligazioni ISIN XS3363295661 & XS3363281281 di Goldman Sachs rappresentano quindi una soluzione pensata per chi vuole incassare cedole fisse elevate nella fase iniziale e posizionarsi, successivamente, su un possibile scenario di progressiva riduzione del costo del denaro.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

I Bond ISIN XS3363281281 e ISIN XS3363295661 sono soggetti ad un livello di rischio pari a 2 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.