Subordinati bancari: un boost al proprio portafoglio obbligazionario

Tassi dei bond governativi al rialzo, ma spread dei corporate in contrazione. Subordinati bancari: possibile opzione per il tuo portafoglio bond

Photo by shomos uddin/Getty Images

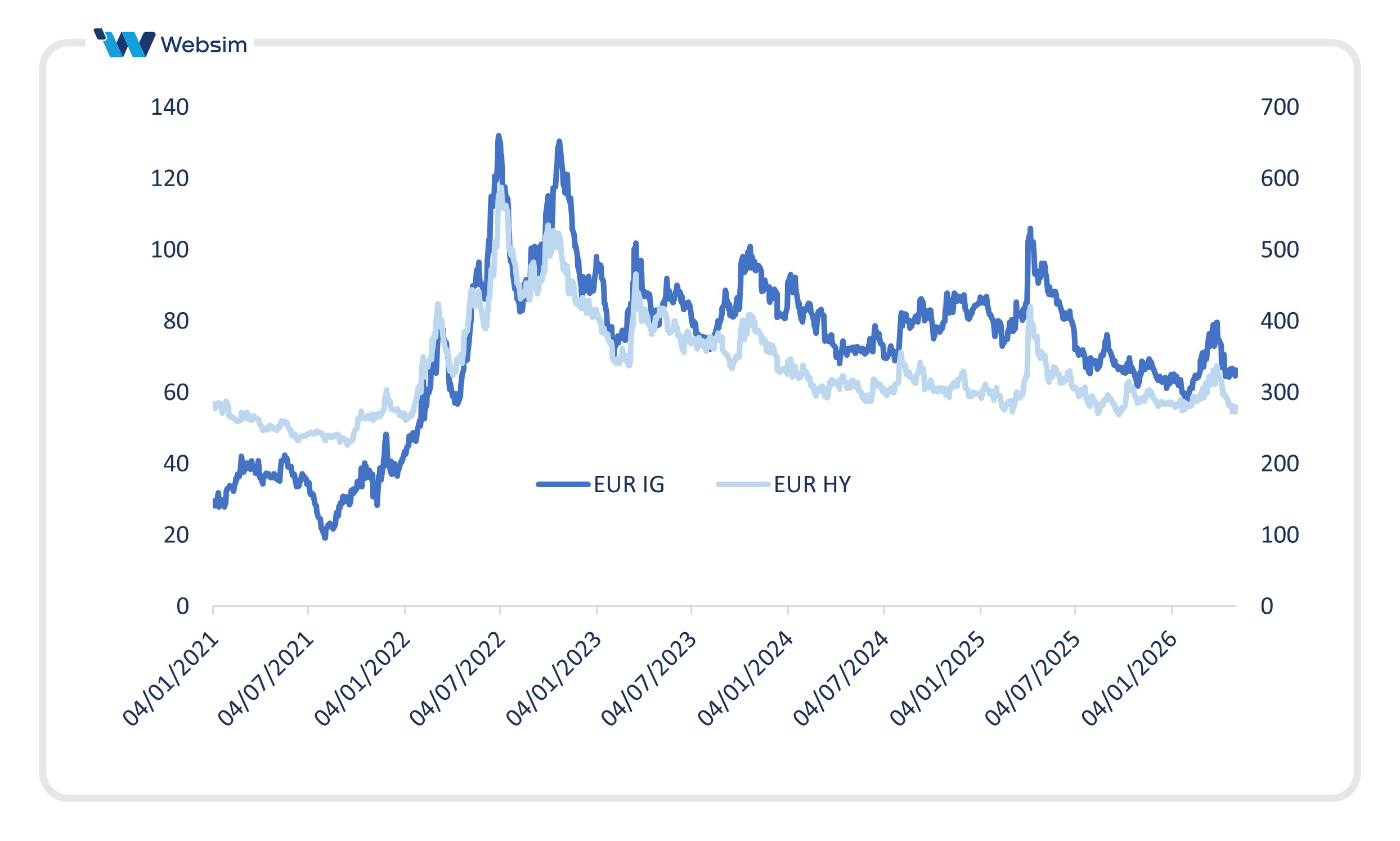

Dall’inizio del conflitto in Iran è stato possibile osservare una marcata divergenza tra le obbligazioni governative e i bond corporate. Nel primo caso si è registrato un netto rialzo dei tassi, dovuto ai timori di possibili conseguenze negative sul fronte dell’inflazione e della crescita economica.

D’altro canto, la positiva stagione delle trimestrali, con bilanci nel complesso ancora molto solidi, ha favorito un deciso restringimento degli spread dei bond corporate: dopo un iniziale allargamento nelle prime settimane di guerra, i differenziali sono rapidamente tornati ai minimi, addirittura su livelli migliori rispetto al periodo pre-conflitto, sia per i bond Investment Grade sia per quelli High Yield. Proprio per questo motivo, l’asset class che vi presenteremo in seguito può essere una buona opzione per i portafogli obbligazionari.

Cosa sono i subordinati bancari?

Innanzitutto, è utile chiarire di cosa si tratti, riprendendo la definizione della Consob: le obbligazioni subordinate sono titoli in cui il pagamento delle cedole e il rimborso del capitale, in caso di particolari difficoltà finanziarie dell’emittente, dipendono dalla preventiva soddisfazione degli altri creditori non subordinati (o subordinati di livello inferiore). Proprio per questo motivo, i titoli subordinati offrono generalmente rendimenti superiori rispetto alle obbligazioni senior dello stesso emittente con caratteristiche simili.

È necessario fare un passo indietro, definendo il concetto di subordinazione, partendo dal livello più sicuro in ambito obbligazionario: i bond senior, i cui detentori in caso di fallimento dell’emittente hanno la precedenza di rimborso e la cui struttura non contempla la possibilità di mancato pagamento della cedola. Sono quindi queste le obbligazioni corporate “standard”.

Si passa poi alle obbligazioni subordinate, chiamate così perché in caso di fallimento dell’emittente, il pagamento viene dopo il rimborso dei bond senior. È importante sottolineare che esistono diversi livelli di subordinazione, principalmente due: Tier 2 e Tier 1, e che questa tipologia di bond è peculiare del settore bancario, essendo stati creati come forma di protezione aggiuntiva del capitale.

Le obbligazioni Tier 2 rappresentano il gradino immediatamente inferiore rispetto alle obbligazioni senior in termini di precedenza di pagamento. A differenza dei bond AT1, le cedole delle Tier 2 sono obbligatorie e non possono essere sospese dall’emittente. La scadenza è generalmente compresa tra i 5 e i 10 anni. In caso di default dell’emittente, i detentori di queste obbligazioni sono i primi a essere rimborsati dopo i possessori di obbligazioni senior non subordinate.

Le obbligazioni Tier 1, invece, costituiscono la categoria più rischiosa. Hanno caratteristiche sia di debito che di capitale. Si tratta di bond perpetui, privi di una vera scadenza, anche se nella pratica vengono spesso richiamati dall’emittente entro 5-10 anni. In situazioni di stress finanziario della banca, le cedole possono essere sospese e il valore rimborsato all’investitore può subire decurtazioni. Inoltre, in caso di insolvenza, i detentori di questi strumenti sono gli ultimi nella gerarchia dei rimborsi. Approfondendo proprio questa categoria, la funzione principale dei bond Tier 1 è quella di rafforzare il capitale della banca. Qualora il CET1 ratio dell’istituto dovesse scendere sotto il 5,125%, tali obbligazioni verrebbero automaticamente convertite in azioni o azzerate, trasformandosi in un cuscinetto patrimoniale per l’emittente, ma comportando una perdita per l’investitore.

|

|

iShares AT1 Bond Active UCITS ETF Euro (Ad Accumulazione) |

iShares Core € Corp Bond UCITS ETF Euro |

|

Yield to Worst |

5,73% |

3,66% |

|

Duration |

3,50 |

4,47 |

Perché investire in subordinati bancari? Non è troppo rischioso?

La forte compressione degli spread High Yield rende oggi più complesso per gli investitori obbligazionari individuare soluzioni in grado di incrementare il rendimento del portafoglio, anche incrementando il rischio. Essendo i subordinati bancari più rischiosi, hanno ovviamente un tasso interno di rendimento più elevato. Ma non sono troppo pericolosi? In seguito, alcuni dei punti che possono agitare gli investitori con i relativi chiarimenti:

- Non vi è il rischio troppo alto che il bond non paghi cedola o che addirittura il capitale venga decurtato?

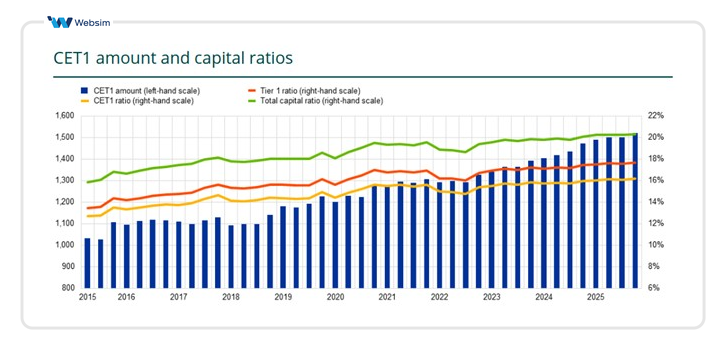

Secondo un report della BCE, il CET1 ratio medio delle banche dell’Unione Europea si attesta intorno al 16%, quasi il triplo del limite soglia che andrebbe a portare alla conversione dei bond in capitale del 5,125%. Inoltre, i controlli sul capitale degli istituti bancari sono molto stringenti da parte della BCE, la quale svolge periodicamente degli stress test per valutarne la solidità.

- Il rischio dei private markets non può essere una fonte di rischio su queste asset class?

Diverse figure emblematiche del mondo della finanza hanno citato la possibilità di un deterioramento dei mercati di private debt e credit, andando poi a generare un possibile rischio sistemico in ambito bancario. È indubbiamente un rischio, tuttavia, maggiormente concentrato negli USA: l’uscente vicepresidente della BCE De Guindos ha sottolineato come l’Europa sia nettamente meno esposta a questi mercati rispetto agli Stati Uniti, sebbene abbia confermato che l’attenzione debba rimanere alta.

- I tagli minimi di queste obbligazioni sono spesso elevati ed è complesso scegliere l’obbligazione corretta

La soluzione più conveniente per un investitore retail è quella di utilizzare un ETF, soluzione che offre due vantaggi: diversificare ampiamente il rischio tra più emittenti e più obbligazioni, in secondo luogo, i tagli minimi di entrata sono molto più contenuti e adatti a tutte le tasche. A fine articolo mostreremo alcuni esempi.

- Vi è mai stato un caso di mancato rimborso?

Un caso emblematico c’è stato per le obbligazioni AT1 di Credit Suisse a marzo del 2023 con l’autorità di vigilanza svizzera che ha decretato l’azzeramento forzato di 16,5 miliardi di franchi di questi bond per facilitare l’acquisizione della banca da parte di UBS, tutelando il sistema finanziario. Nell’ottobre 2025 il Tribunale amministrativo federale (TAF) svizzero ha stabilito con una sentenza parziale che l’azzeramento era privo di base legale e ha annullato la decisione della FINMA. La FINMA ha presentato ricorso al Tribunale federale di Losanna (ultimo grado di giudizio), e la decisione definitiva è attesa non prima della seconda metà del 2026. La possibilità di rimborso per gli obbligazionisti rimane aperta e il caso è tuttora in evoluzione. È da sottolineare inoltre che il 90% circa dell’esposizione dei citati ETF è tra Regno Unito e Area Euro, che vantano una normativa più stringente.

ETF Wisdomtree At1 Coco Bond Ucits Etf Eur-H

Isin: IE00BFNNN236

Il WisdomTree AT1 CoCo Bond UCITS ETF EUR Hedged replica l'indice iBoxx® Contingent Convertible Liquid Developed Europe AT1 (EUR Hedged). L'indice iBoxx® Contingent Convertible Liquid Developed Europe AT1 (EUR Hedged) replica la performance del debito convertibile contingente AT1 delle istituzioni finanziarie denominato in EUR, USD e GBP. Le regole dell'indice intendono offrire una buona copertura dell'universo Coco bond, assicurando allo stesso tempo degli standard minimi in termini di investibilità e liquidità. L'indice è rappresentato da obbligazioni selezionate ESG (ambientali, sociali e governance). Copertura valutaria in Euro (EUR).

ETF iShares AT1 Bond Active UCITS ETF EUR (Acc)

Isin: IE000DYQE2Q3

L'ETF iShares AT1 Bond Active UCITS ETF EUR (Acc) è un ETF a gestione attiva.

L'ETF replica l'andamento delle obbligazioni Additional Tier 1 ("AT1") di tutte le scadenze emesse dalle banche dei paesi sviluppati di tutto il mondo. Le obbligazioni AT1 sono titoli a reddito fisso emessi dagli istituti finanziari per soddisfare i requisiti patrimoniali regolamentari. I titoli inclusi sono filtrati in base a criteri ESG (ambientali, sociali e di governance aziendale). L’indice di spesa complessiva (TER) dell'ETF è pari allo 0,50% annuo. Il rendimento da interessi (cedola) dell'ETF viene accumulato e reinvestito nell'ETF. L’ETF iShares AT1 Bond Active UCITS ETF EUR (Acc) gestisce un patrimonio pari a 111 mln di Euro. L’ETF è stato lanciato il 13 gennaio 2026 ed ha domicilio fiscale in Irlanda

In questo articolo

Roadshow Websim | settembre, ottobre 2026