Il mondo obbligazionario dallo scoppio della guerra in Medio Oriente

Il conflitto in Medio Oriente ha portato al netto rialzo delle materie prime e la reazione del mondo bond è stata molto negativa. Vediamola nel dettaglio

Photo by Anton Petrus/Getty Images

Da crisi regionale a shock energetico globale

Con l’inizio della guerra tra USA ed Iran, la chiusura dello Stretto di Hormuz e gli attacchi a svariate infrastrutture energetiche hanno fatto impennare i prezzi di svariate materie prime, prime fra tutti petrolio e gas. La reazione sui mercati è stata negativa, in particolare sofferenza il mondo obbligazionario. In seguito, andiamo ad analizzare le motivazioni tra i nuovi atteggiamenti delle banche centrali e le nuove prospettive economiche.

La reazione delle banche centrali

Le banche centrali di tutto il mondo sono diventate più guardinghe: il loro approccio è diventato nettamente più “restrittivo”. Per quanto riguarda la BCE, le prospettive di crescita sono state riviste al ribasso, mentre l’inflazione è stata corretta al rialzo, passando dall’1,9% al 2,6%. L’istituto ha inoltre delineato due scenari alternativi: uno avverso, in cui le pressioni sui prezzi dell’energia si estendono fino al terzo trimestre per poi rientrare rapidamente, e uno più critico, in cui le tensioni persistono fino alla fine dell’anno, con effetti su inflazione e crescita che si protraggono anche nel 2027.

All’interno della banca centrale emergono valutazioni divergenti: alcuni membri, come Stournaras e Müller, ritengono che lo scenario base sia eccessivamente ottimistico, mentre altri, tra cui i “falchi” Wunsch e Schnabel, invitano alla cautela nel modificare la politica monetaria. I dati più recenti mostrano un incremento dell’inflazione complessiva, con il CPI annuo salito dal 1,9% al 2,5%, ma anche un calo dell’inflazione core, scesa dal 2,4% al 2,3% e risultata migliore delle attese. In questo contesto, il mercato ha rivisto le proprie aspettative, passando dal prevedere nessuna variazione dei tassi a ipotizzare due rialzi nel corso dell’anno.

Anche la Fed ha mostrato rilevanti segnali di preoccupazione: sebbene la proiezione mediana dei dot plot indica un possibile taglio dei tassi nel 2026 e uno nel 2027, dalle minute della riunione del 17-18 marzo, diversi esponenti hanno ventilato la possibilità di rialzi dei tassi se la situazione non dovesse migliorare. Powell ha fornito in un discorso successivo alla riunione ulteriori indicazioni sul quadro macroeconomico: le aspettative di inflazione sembrano rimanere «ben ancorate a parte nel breve termine», pur essendo attentamente monitorate. Il mercato, al momento, non prezza variazioni dei tassi nel corso dell’anno.

Quello che quindi emerge dai due principali istituti è che se il conflitto dovesse terminare al più presto, l’effetto sull’inflazione sarebbe di breve termine e riassorbito in alcuni mesi, ma più le settimane passano, più gli effetti anche su crescita e mercato del lavoro rischiano di essere gravi e perdurare nel tempo, ipoteticamente arrivando al temuto scenario stagflattivo: inflazione elevata e crescita debole.

La reazione dell’obbligazionario

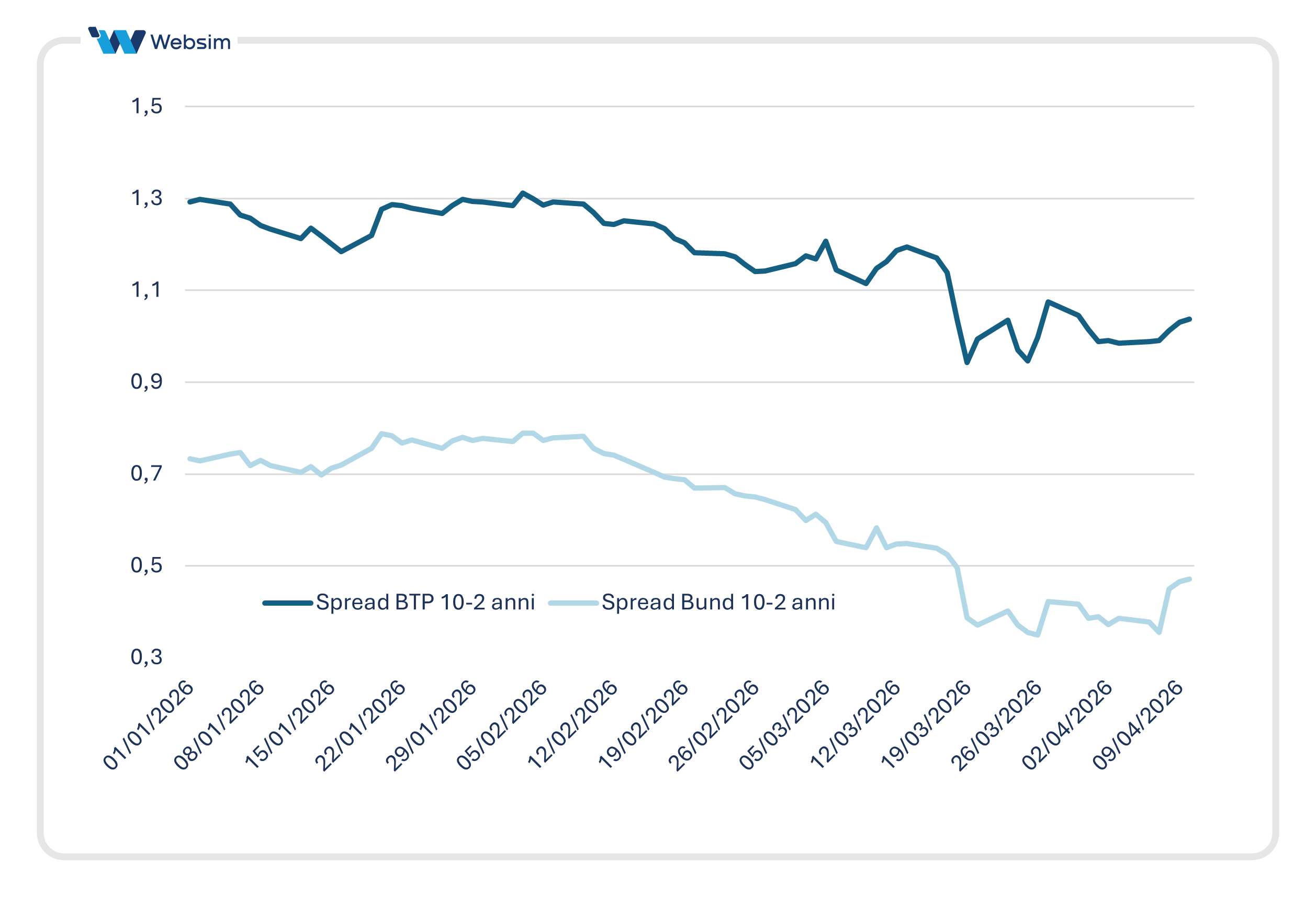

Data l’elevata dipendenza dell’Europa da fonti energetiche fossili, in quanto area strutturalmente importatrice, anche se in misura limitata dai Paesi del Golfo, la reazione sui titoli governativi europei è stata netta. Il rendimento del Bund tedesco a dieci anni è salito dal 2,65% a oltre il 3%, mentre il BTP di pari scadenza è passato dal 3,3% a oltre il 4%, con lo spread che si è ampliato da 60 a quasi 100 punti base nei momenti di massimo stress.

L’intero comparto obbligazionario europeo ha registrato forti rialzi dei rendimenti (il Bonos di circa 60 pb e l’OAT di circa 65 pb). Tuttavia, come emerge dal confronto degli spread, l’Italia ha evidenziato l’impennata più marcata: la minore incidenza di fonti rinnovabili e nucleari, insieme al ruolo di principale importatore europeo di gas qatariota, l’hanno resa particolarmente vulnerabile.

Inoltre, BlackRock sta aumentando le posizioni corte sui titoli di Stato tedeschi, prevedendo che un forte incremento dell’inflazione possa spingere i rendimenti oltre i recenti massimi degli ultimi 15 anni. Secondo la società, l’aumento della spesa pubblica comporterà una maggiore emissione di debito, accrescendo l’offerta di obbligazioni e i costi di finanziamento. In un contesto in cui l’Europa è fortemente esposta agli shock energetici, i rischi inflazionistici vengono considerati più elevati rispetto agli Stati Uniti.

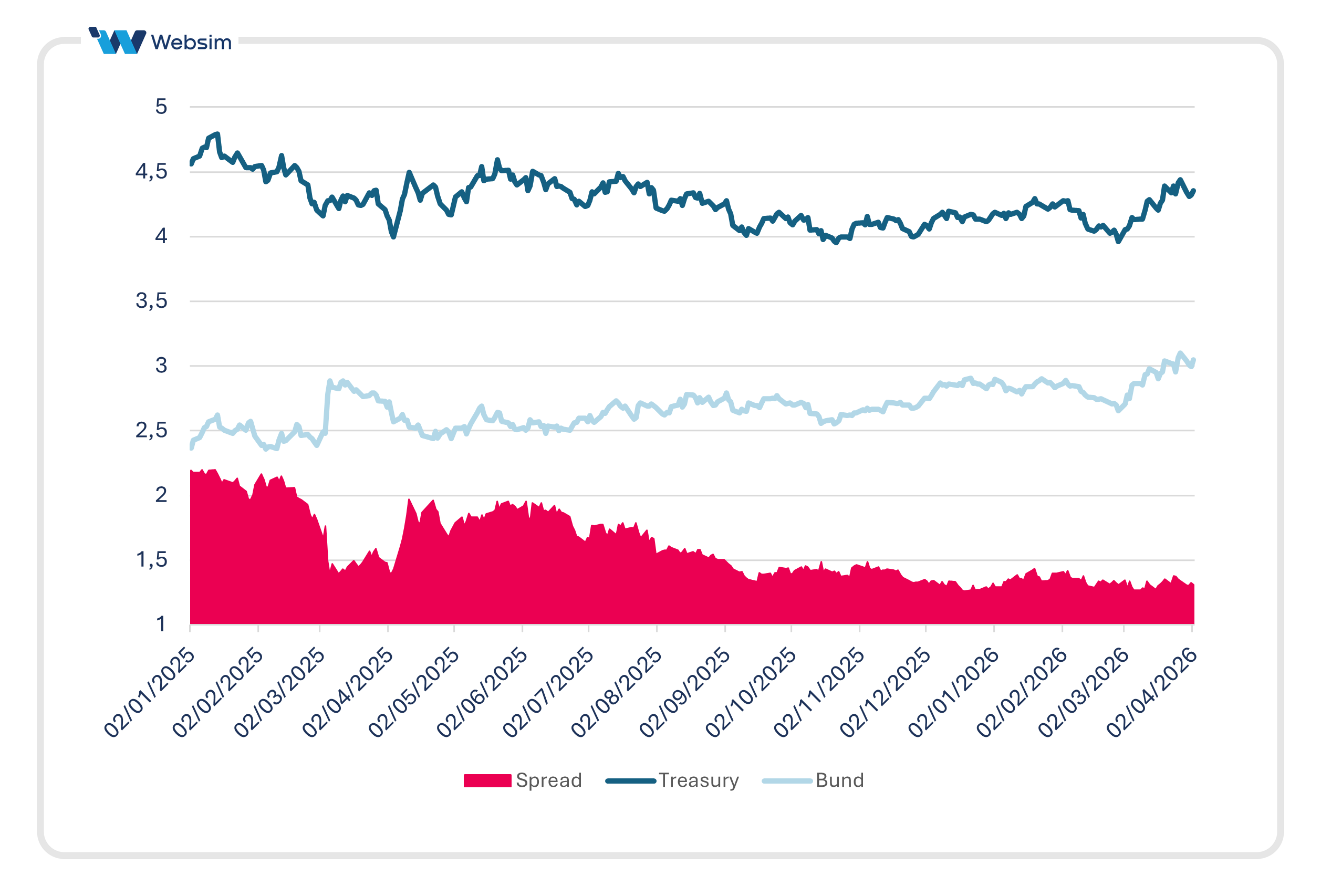

Dall’inizio della guerra, l’obbligazionario statunitense ha mostrato una dinamica relativamente contenuta, rimanendo sostanzialmente all’interno del range 4–4,5%. Già prima dell’inizio del conflitto, la crescita USA era stata rivista al rialzo e la forte produzione di shale oil, insieme alla diversificazione degli approvvigionamenti energetici (da considerare anche l’evoluzione degli eventi in Venezuela a inizio anno), ha reso gli Stati Uniti l’economia avanzata meno esposta allo shock energetico, come riflesso anche dall’andamento dei titoli obbligazionari.

Un altro tema è il seguente: osservando invece la curva dei rendimenti, si evidenzia un chiaro fenomeno di bear flattening: i tassi a breve hanno registrato un incremento più marcato rispetto a quelli a lungo termine, segnalando un appiattimento della curva. Questo indica aspettative di tassi più elevati nel breve periodo per contrastare l’impennata inflazionistica, mentre sul tratto lungo prevalgono timori legati a un rallentamento della crescita. Tale dinamica è coerente con uno scenario potenzialmente stagflattivo nel medio termine.

La reazione degli spread corporate e le nostre scelte operative

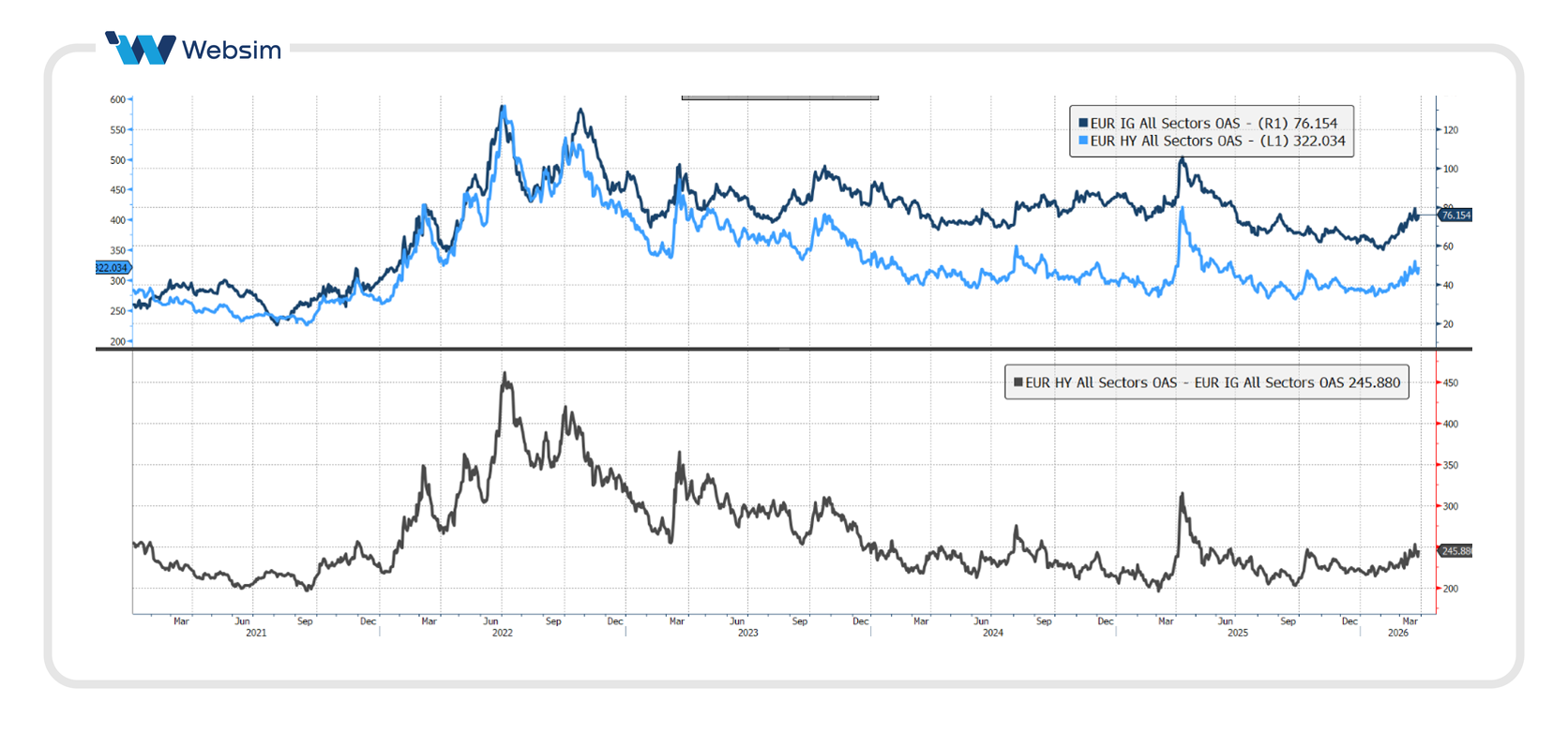

La pressione sul mercato obbligazionario non ha risparmiato il comparto corporate: nell’area euro si è assistito a un allargamento degli spread, con Investment Grade e High Yield che hanno raggiunto i massimi dell’autunno. Tuttavia, la reazione del segmento corporate è risultata nel complesso più contenuta rispetto ad altre fasi di stress, come emerge dal grafico, dove l’allargamento degli spread nel 2022 e durante la fase successiva all’introduzione dei dazi statunitensi risulta decisamente più marcato. Un prolungamento dell’attuale contesto potrebbe portare a un ulteriore deterioramento, anche se al momento la reazione del mercato rimane ordinata.

Per far fronte a questa pressione, nel Portafoglio Obbligazionario, la decisione è stata di mantenere una duration molto breve di circa due anni e di diminuire l’esposizione di Italia e Titoli Europei, a favore di bond BEI in dollari, per cercare sia di mitigare sia l’effetto duration che l’effetto di rischio Paese.

In questo articolo

Roadshow Websim | settembre, ottobre 2026