BCE: certezza nell'incertezza

La BCE alza come da attese il costo del denaro di 25pb; tuttavia, dopo le parole di Lagarde, molta l'incertezza sulle mosse future tra conflitto in Medio Oriente e rialzo dell'inflazione

Photo by Mike Hone/Getty Images

Quale è stata la decisione della BCE?

Nel meeting dell’11 giugno la BCE ha deciso di alzare il costo del denaro (3 principali benchmark) di 25 punti base.

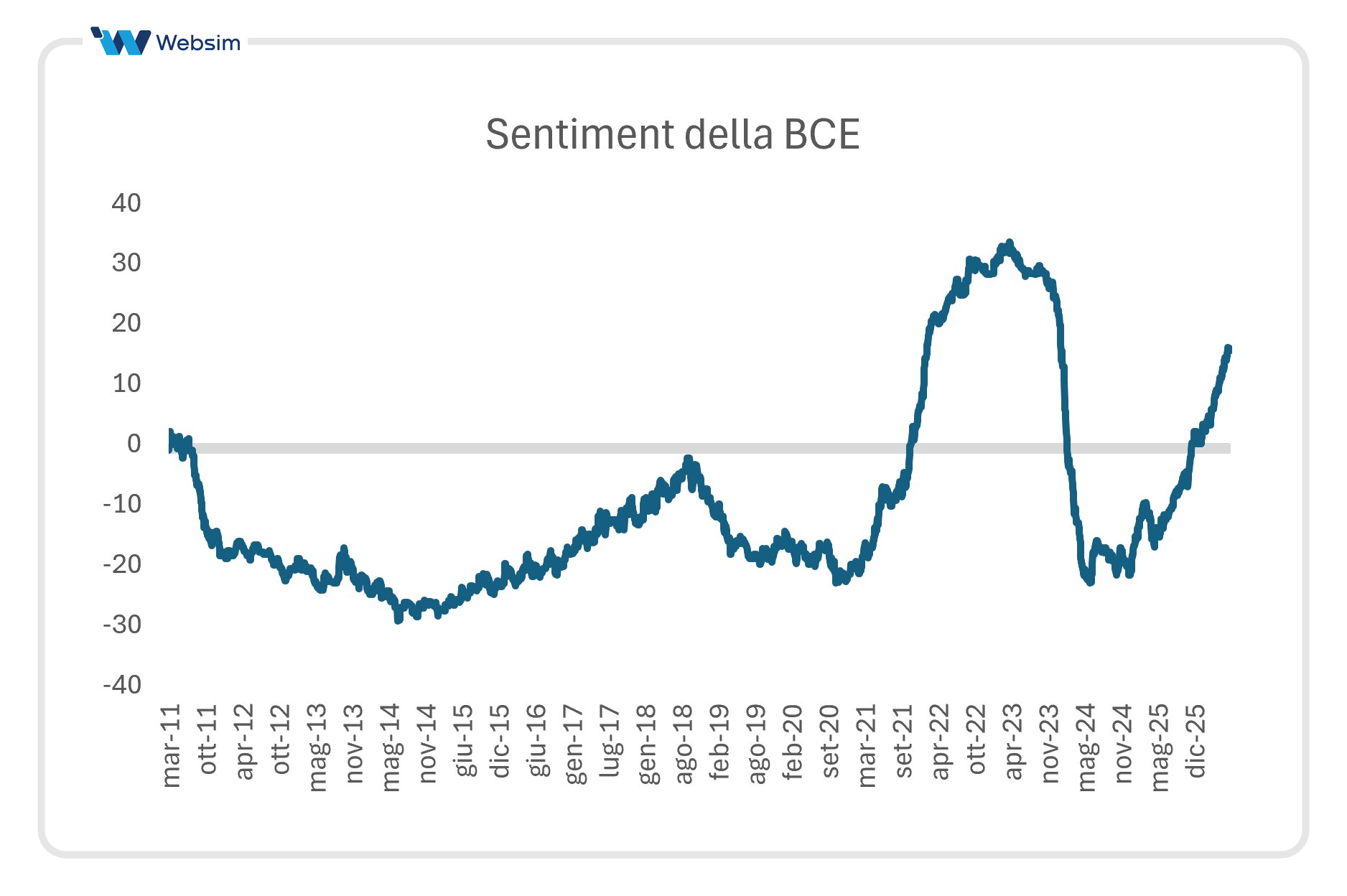

Dopo aver abbassato i tassi dal 4% al 2% tra giugno 2024 e 2025, la BCE compie un’azione al rialzo per la prima volta da 3 anni (novembre 2023).

La decisione era pienamente attesa dal mercato. Del resto, l’andamento dell’inflazione rendeva quasi obbligatorio un intervento monetario da parte di una banca centrale che ha come unico mandato la stabilità dei prezzi. Specie adesso che i governi sono entrati in una nuova fase di interventismo e dal Covid in poi fanno ampio uso delle politiche keynesiane per supportare la crescita; liberando la BCE da responsabilità che non le pertengono.

In un board della BCE sempre più coeso, il linguaggio si era da tempo spostato in senso più restrittivo.

Sebbene ciò abbia tolto qualunque alone di sorpresa alla decisione di oggi, non di meno sarebbe errato considerare questo meeting un non-evento. Molti messaggi forti sono emersi dalle dichiarazioni di accompagnamento della decisione sui tassi.

Quali indicazioni ha fornito la BCE sulle prossime decisioni di politica monetaria?

Chi si attendeva qualche elemento di chiarezza da questo meeting della BCE è rimasto fortemente deluso. In modo quasi pedante la Lagarde ha ribadito che la BCE resta data-dependent, che decide meeting-by-meeting e che non è vincolata a nessun sentiero sui tassi d’interesse.

Impossibile desumere dal comunicato della BCE e dalle parole della Lagarde se si tratti di un one-and-done o se sia l’inizio di un ciclo di rialzi del costo del denaro. Il mercato nutriva la speranza di un rialzo one-off grazie al supporto all’economia offerto dai governi, ma esce da questo meeting senza rassicurazioni.

Incertezza è stata ancora una volta la parola che ha più di tutte caratterizzato questo meeting.

La BCE per altro continua a procedere con l’aggiornamento delle sue previsioni economiche non più solo con uno scenario ma con più scenari. Anzi, in occasione di questo meeting, allo scenario “avverso” e “severo” ne è stato aggiunto uno ulteriore “più benevolo”. Se da una parte questo rende più simmetrico il range di previsioni circa l’evoluzione del sentiero economico, dall’altra rende ancora più complesso leggere la funzione di reazione della BCE.

La Lagarde ha strettamente collegato l’attuale clima d’incertezza e gli impatti su crescita e inflazione alla crisi energetica derivante dalla guerra in Iran. I rischi sono al ribasso per la crescita e al rialzo per l’inflazione. L’evoluzione di queste variabili dipenderà dall’intensità e dalla durata del conflitto, così come dai suoi effetti diretti e indiretti.

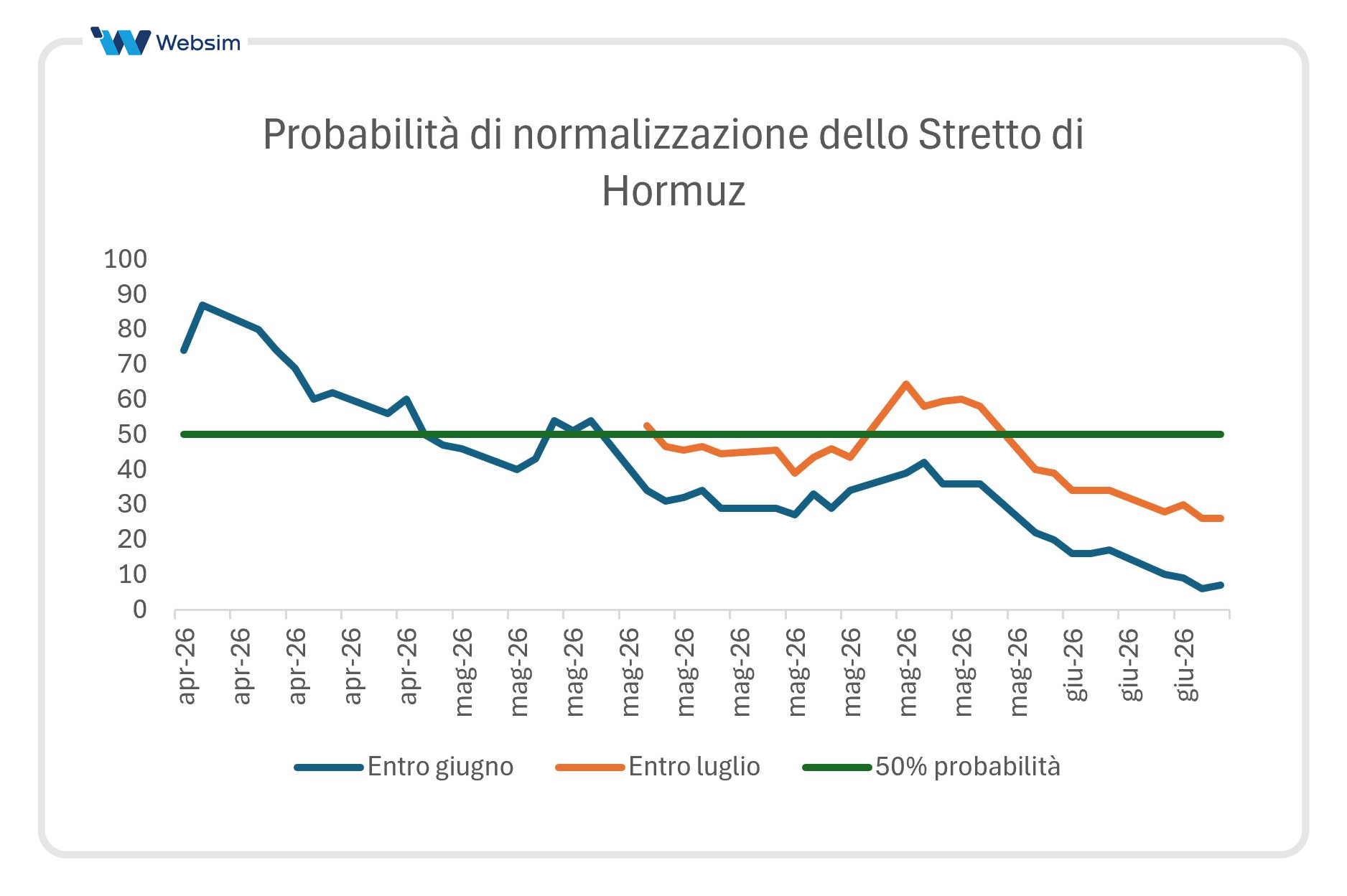

In tal senso non rassicura che per gli operatori di mercato la possibilità che avvenga una normalizzazione della situazione nello Stretto di Hormuz sia scesa al 7% per la fine di giugno e sia a 1:4 per la fine di luglio.

L’estate è stata identificata dagli esperti come il punto di svolta tra una crisi gestibile e una severa.

Il tema dell’incertezza non è un fattore astratto ma diventa elemento economico, perché, come ha ribadito la stessa Lagarde, essa incide in modo determinante sulla propensione alla spesa e agli investimenti.

Com’è stato l’approccio della BCE in questo meeting?

La Lagarde è stata molto assertiva e ha presentato la BCE come una vera corazzata.

Ha sottolineato come la decisione di alzare i tassi sia stata unanime: il che marca tutta la distanza rispetto alla recente spaccatura nel board della Federal Reserve.

Inoltre, la decisione è stata presa compattamente in linea con le proposte fatte dagli economisti della BCE. Va sottolineato che anche Philip Lane, capo economista della BCE e nota colomba, di recente aveva dichiarato che lo shock energetico iraniano può essere peggiore di quello ucraino.

Soprattutto, la Lagarde ha chiarito come in sede di meeting non sono state discusse altre opzioni.

Uno degli elementi più interessanti della conferenza stampa della Lagarde è stato il suo smentire la convinzione del mercato che questo rialzo sia da leggere come azione preventiva: l’espressione utilizzata è stata “insurance hike”. Si è, infatti, sottolineato come la crisi bellica si stia rivelando più lunga di quanto gli esperti si attendessero e che questo ha ampliato la portata degli effetti diretti e indiretti sull’inflazione. Inoltre, la Lagarde ha fatto riferimento ai 4 scenari resi disponibili per le previsioni economiche, ribadendo più volte come il rialzo di tassi deciso sia coerente con tutto il range di ipotesi, compresa quella più ottimistica. La BCE ha voluto mandare con queste parole un chiaro messaggio: la decisione è stata presa sulla base di dati economici e non per tutelare la reputazione della BCE stessa dopo gli errori e i ritardi nel periodo Covid/Ucraina.

Non è mancato un segnale di ottimismo nelle parole della Lagarde, che ha più volte sottolineato come la BCE sia “well positioned” per navigare lo scenario d’incertezza.

Quale approccio sta avendo la BCE alla gestione della crisi inflattiva in Europa?

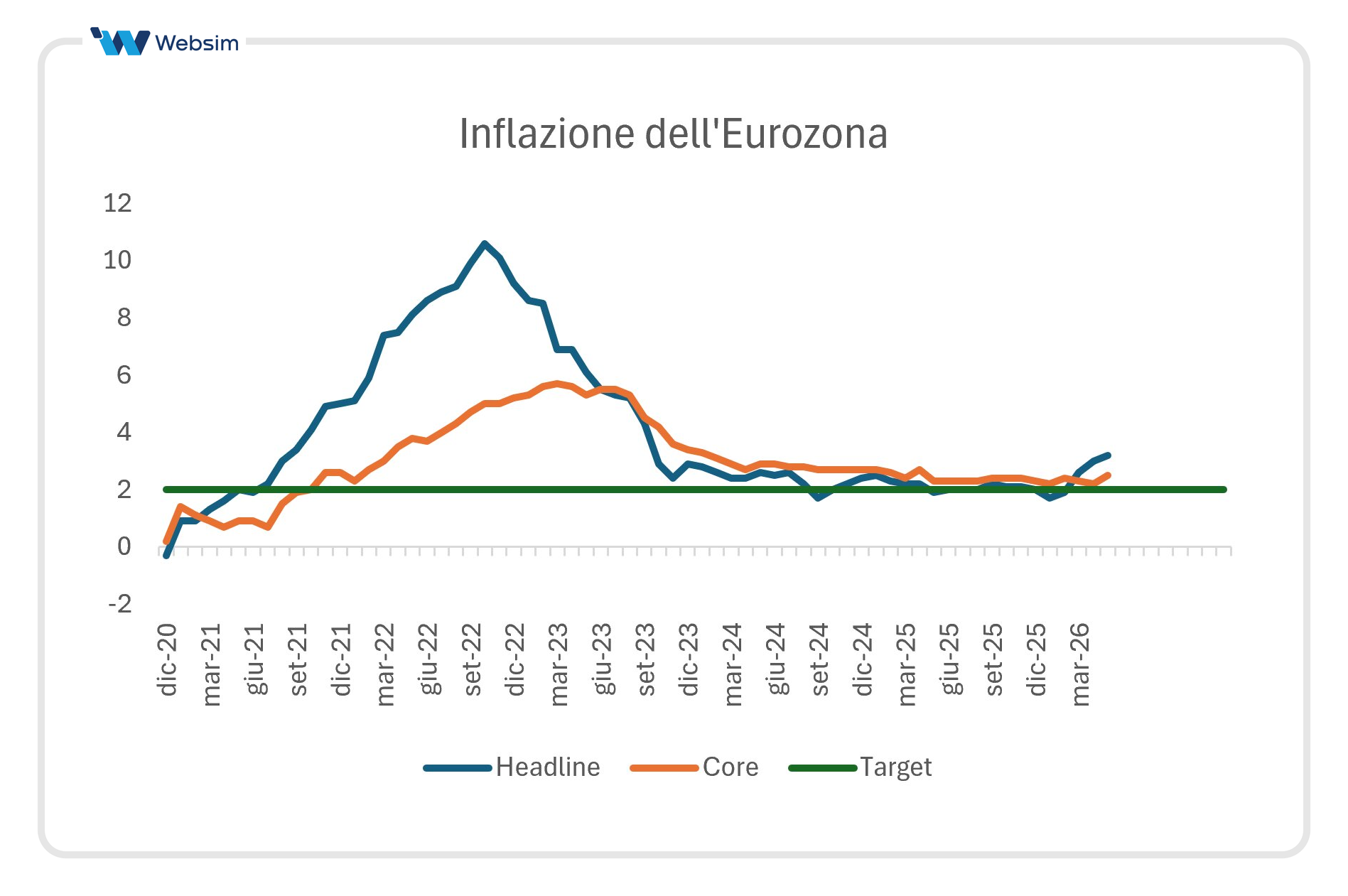

La BCE si trova a fronteggiare un ritorno dell’inflazione sopra al target del 2% da 3 mesi e che si attesta adesso anche sopra l’hard limit del 3%: l’ultima rilevazione è stata al 3,2%.

L’inflazione core è ormai da 55 mesi sopra al 2% e l’ultimo dato si è assestato al 2,5%.

Sia il Fondo Monetario Internazionale che la Bank for International Settlements hanno invitato le banche centrali a non correre ad alzare il costo del denaro e lasciare che siano le dinamiche di domanda e offerta di energia nell’economia a ribilanciare l’andamento dei prezzi. Tuttavia, l’interventismo dei governi, spinto a volte da esigenze elettorali più che reali, sta alterando questo meccanismo: tenendo artificialmente alta la domanda, impedisce ai prezzi di scendere e rende impossibile per le banche centrali restare ulteriormente attendiste. Come mostrato dall’ultimo studio dell’OCSE, 2 misure su 3 dei governi contro il caro energia sono oggi universali. La Lagarde, non a caso, con riferimento agli interventi dei governi europei contro il caro energia ha ribadito le 3 T: misure temporary, targeted, tailored.

Non va poi trascurato come questo sia il quarto shock stagflattivo in 6 anni (Covid, Ucraina, guerra dei dazi e Iran). Le banche centrali hanno fatto crescente esperienza nella gestione di queste situazioni: difficile il ripetersi degli errori commessi ai tempi del Covid.

Inoltre, è stato sottolineato come le aspettative d’inflazione restino ancorate: un elemento che certamente rassicura la BCE.

Come cambiano le aspettative della BCE sul ciclo economico?

Nel suo scenario base la BCE ha rivisto al rialzo le aspettative d’inflazione e al ribasso quelle di crescita.

Le ultime aspettative diffuse prima della trimestrale della BCE erano quelle dell’OCSE, con le quali risultano molto in linea. Si rivelano per altro leggermente più pessimistiche di quelle del FMI e della Commissione Europea: a dimostrazione di come anche solo qualche settimana abbia cambiato le condizioni generali. Per altro anche l’OCSE nel suo ultimo outlook aveva presentato più di uno scenario, a conferma del crescente clima d’incertezza.

Gli elementi più interessanti che si possono desumere dall’analisi dei 4 scenari economici della BCE sono:

- In nessuno scenario il PIL è atteso in recessione.

- Il vero gap tra scenario migliore e peggiore per la crescita economica non si dovrebbe verificare nel 2026 (anno della guerra) ma nel 2027. Si comprende quindi indirettamente che saranno gli eventuali effetti di secondo livello a fare la differenza.

- A dispetto della crisi energetica, nello scenario base entro il 2028 l’inflazione headline dovrebbe tornare a target. La Lagarde ha precisato che l’inflazione resterà abbondantemente sopra target fino all’autunno del prossimo anno, per poi progressivamente migliorare.

- L’inflazione core non solo non tornerà a target nello scenario base neanche nel 2028, ma non lo farà neanche nello scenario migliore. Questo è stato uno dei pochi punti sui quali la Lagarde è apparsa meno in grado di motivare le proprie argomentazioni, girando intorno a una sofistica distinzione tra effetti indiretti e di secondo livello.

- Tra i commenti della Lagarde quello che ha lasciato maggiori indicazioni per le future azioni della BCE è quello riferito all’ampliamento sia delle pressioni inflazionistiche che degli effetti indiretti. Forse il maggior segnale di allarme emerso da questo meeting.

Un errore alzare i tassi?

Le crisi stagflattive presentano un classico dilemma tra crescita e inflazione.

Alcuni economisti hanno espresso critiche alla decisione della BCE, sostenendo che la distruzione della domanda già in atto avrebbe da sola risolto il problema. Una delle argomentazioni più usate è che solo il 40% delle aziende non finanziarie europee ha alzato o avrebbe intenzione di alzare i prezzi: circa la metà di quanto avvenne ai tempi dell’invasione russa in Ucraina.

Tuttavia, l’impennata dei prezzi e la crescente quantità di segmenti che sta investendo non potevano lasciare indifferente la BCE. Specie quando l’inflazione core si sta dimostrando così resiliente.

Uno dei punti di forza della zona Euro è che le sue aspettative d’inflazione restano relativamente ben ancorate: un patrimonio di stabilità che la BCE non si può permettere di dilapidare. Specie sapendo che le pressioni inflazionistiche su alcuni settori devono ancora arrivare: basti pensare al tema dei fertilizzanti legati allo Stretto di Hormuz e agli effetti di medio periodo sul costo del cibo.

Inoltre, non va mai dimenticato che la BCE ha un solo mandato sull’inflazione e non uno doppio (prezzi e occupazione) come la Fed. L’esperienza post Covid ha mostrato tutti i risvolti negativi di mantenere i tassi bassi a lungo quando c’è già una forte pressione sui prezzi e i governi stimolano la domanda con spesa pubblica. Chi accusa la BCE di errore perché l’inflazione potrebbe non essere persistente, forse ha dimenticato l’errore di Powell che in un’altra crisi stagflattiva definì l’inflazione “temporanea”.

Qual è la reazione del mercato alla decisione della BCE?

Il mercato non sembra aver avuto alcuna informazione aggiuntiva da questo meeting della BCE. Il tasso atteso di qui a 1 anno si è ridotto appena di 4 punti base, scontando ancora circa 1 rialzo e mezzo.

Poco lineare la reazione di bond e tasso di cambio. Se l’Euro sembrava aver sposato la tesi del one-and-done, i rendimenti sia nei titoli core che periferici apparivano più prezzare l’inizio di un ciclo rialzista. Tuttavia, è più probabile che i rendimenti siano in questa fase influenzati dal premio per il rischio associato alla spesa pubblica e all’esplosione del debito, avendo di fatto già scontato l’azione monetaria per il prossimo anno.

L’iniziale deprezzamento dell’Euro si è invertito quando in America è stato diffuso il dato sui sussidi di disoccupazione: salito per la prima volta in 3 settimana ma soprattutto mossosi al rialzo contro un’attesa di ulteriore discesa. Dopo il forte report Usa sul mercato del lavoro della scorsa settimana, questo dato ha sorpreso i mercati e convinto qualche operatore che Warsh abbia più armi per convincere il board della Fed a non alzare il costo del denaro.

Altalenante anche la reazione del mercato azionario: se la prima risposta è stata al ribasso, gli operatori hanno progressivamente corretto il tiro.

Molto dell’andamento dei mercati dipenderà da come questa decisione andrà letta alla luce delle azioni che intraprenderanno nei prossimi giorni le altre grandi banche centrali del mondo, Fed in testa.

Come s’inserisce la decisione della BCE nel quadro della politica monetaria globale?

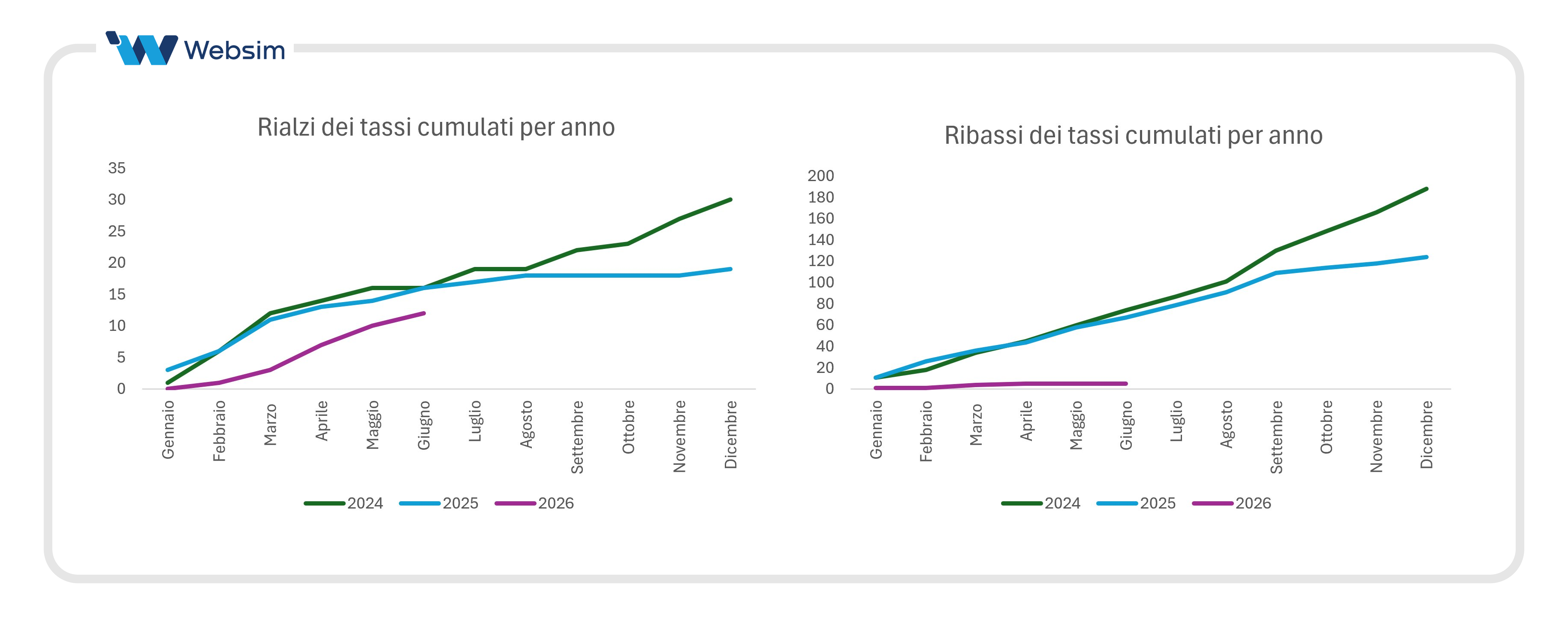

La BCE non è la prima banca centrale dei paesi sviluppati ad avere alzato il costo del denaro. L’Australia ha già operato 3 rialzi dei tassi (tra febbraio e maggio 2026) e il Giappone 2 (tra luglio 2024 e dicembre 2025). Ma la BCE è la prima banca centrale di un paese del G7 a prendere l’iniziativa di alzare il costo del denaro dallo scoppio del conflitto in Iran.

Dopo che nel 2024 e nel 2025 il numero globale di tagli dei tassi aveva superato di più di 6 volte quello dei rialzi, nel 2026 i rialzi sono 2 volte e mezzo i ribassi.

Nei prossimi giorni sono attese le decisioni di Federal Reserve, Bank of England e Bank of Japan.

In questo articolo

Websim - prova gratuita mensile