SCIUKER FRAMES

Sciuker Frames SpA si occupa dello sviluppo, produzione e marketing di finestre in legno-alluminio e vetro-legno ad uso strutturale. Si specializza nell'utilizzo di materiali ecologici e design sostenibile. Fondata nel 1999 da Marco Cipriano e Romina Cipriano.

Sciuker Frames è un gruppo fondato nel 1996 e attivo nel settore della progettazione, dello sviluppo, della produzione e della commercializzazione di infissi e serramenti per finestre.

La società si è quotata in Borsa nell'agosto del 2018 ad un prezzo di 1,4 euro, ora tratta a 7,66 euro.

Negli ultimi 12 mesi ha messo a segno un guadagno del +300%.

Un leader italiano degli infissi all'insegna della sostenibilità

L'attività dell'azienda è improntata al rispetto dell'ambiente, con una chiara attenzione allo stile e alla qualità del prodotto attraverso l'utilizzo di materie prime accuratamente selezionate ed ecosostenibili.

Dal 2020, inoltre, l'azienda, attraverso la controllata Ecospace, opera anche come general contractor nell'ambito dei progetti di efficienza energetica che beneficiano del superbonsus 110%, introdotto con il "Decreto Rilancio".

Le ristrutturazioni spingono il mercato

La Commissione Europea, attraverso il programma Green Deal, punta ad azzerare le emissioni di gas serra nel continente entro il 2050, con l'obiettivo di ridurle di almeno il 55% entro il 2030.

A questo fine, sarà fondamentale l'efficientamento degli edifici, responsabili del 36% delle emissioni di gas serra in Europa.

Ad oggi, il 75% degli edifici nell'UE è inefficiente dal punto di vista energetico e solo l'1% viene ristrutturato ogni anno.

Per raggiungere gli obiettivi del Green Deal, la percentuale di rinnovo dovrà almeno raddoppiare. Per questo motivo, è previsto un sensibile aumento delle ristrutturazioni edilizie nei prossimi anni. Questo fattore sostiene le previsioni di crescita del mercato in cui opera Sciuker.

I solidi fondamentali sostengono i piani di espansione

Grazie al contesto di mercato favorevole, prevediamo un andamento positivo della società nei prossimi anni.

Riteniamo che Sciuker, dopo aver aumentato per nove volte il fatturato tra il 2019 e il 2021, possa raggiungere 102 milioni di euro nel 2021 ed arrivare a 162 milioni nel 2024.

Crediamo che questo sia possibile grazie al piano di investimenti, pari a 45 milioni di euro, varato dal management, ed attuabile con le risorse raccolte nel 2021 attraverso i warrant (circa 20 milioni) e con la generazione di cassa realizzata da Ecospace.

Riteniamo inoltre che una generazione di cassa media, pari a 18 milioni di euro nel periodo 2022-2024, possa sostenere i piani di espansione esterna dell'azienda, che punta, attraverso le acquisizioni, a completare la propria gamma di prodotti ed entrare nei mercati esteri.

Avviamo la copertura con raccomandazione MOLTO INTERESSANTE, target price pari a 15,20 euro.

Negli ultimi 25 anni, Sciuker si è affermata sul mercato grazie alla qualità dei suoi prodotti e ad una tecnologia proprietaria unica, chiamata Stratec.

La necessità di riqualificare gli edifici, per raggiungere gli obiettivi di sostenibilità fissati dal Green Deal europeo, sta trainando il settore.

Riteniamo che Sciuker possa beneficiare sensibilmente di questo positivo andamento, grazie al piano di investimenti ed alle acquisizioni completate nel 2021

Inoltre, l'importante generazione di cassa attesa nei prossimi anni consentirà alla società di effettuare acquisizioni, arricchendo ulteriormente la propria gamma di prodotti ed espandendosi in altri mercati geografici.

La nostra valutazione ci dà un target price di 15,2 euro per azione, quindi, visto il significativo rialzo rispetto al prezzo attuale (maggiore del 100%!), iniziamo la nostra copertura con un rating BUY.

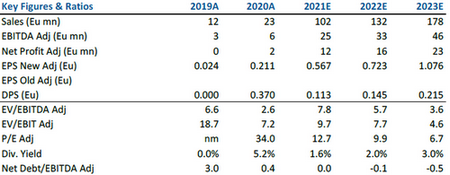

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it