Darwin Cash Collect – Il certificate che si evolve col tempo

Focus sui Darwin Cash Collect, il certificato che modifica la logica di osservazione del paniere nel corso della sua vita. Diventa più favorevole per l'investitore man mano che si avvicina a scadenza

")

I certificati d’investimento sono strumenti finanziari emessi da banche o istituzioni finanziarie che permettono di esporsi ad uno o più sottostanti, come azioni, indici, tassi o panieri di titoli, attraverso strutture predefinite. La loro particolarità sta nel fatto che combinano più componenti in un unico prodotto: possono infatti prevedere premi periodici, meccanismi di protezione condizionata del capitale e possibilità di rimborso anticipato.

All’interno di questo universo, i Cash Collect rappresentano una delle famiglie più diffuse, perché consentono di puntare su uno scenario laterale o moderatamente ribassista del sottostante, mantenendo la possibilità di incassare premi periodici al verificarsi di determinate condizioni. Tra le varianti più interessanti rientra il Darwin Cash Collect, una struttura che si distingue per una logica di osservazione dinamica, pensata per diventare progressivamente più difensiva nel corso della vita del prodotto.

Facciamo un ripasso del meccanismo Worst Of per il pagamento premio e autocall

Per comprendere il funzionamento di un Darwin Cash Collect occorre partire da tre concetti chiave: barriera premio, meccanismo di rimborso anticipato (Autocall) ed effetto memoria.

Partiamo dalla barriera premio. Questa rappresenta il livello che i sottostanti devono rispettare alle date di osservazione affinché il certificato paghi il premio condizionato. Nei classici Cash Collect su paniere, questa verifica si concentra spesso sul titolo con la performance peggiore, anche chiamato il Worst-of. Se il Worst-of si trova sopra la barriera, il premio viene pagato; se invece scende sotto, il premio non viene corrisposto in quella data. Un esempio semplice per spiegare concretamente il concetto è: se la barriera premio è posta al 50% del livello iniziale, significa che alla data di osservazione il sottostante peggiore non deve aver perso più del 50% rispetto allo strike iniziale. Se, ad esempio, il Worst-of quota al 60% del valore iniziale, il premio viene pagato. Se invece scende al 45%, quindi perde il 55%, il premio condizionato non viene corrisposto in quella data.

La seconda particolarità da esplorare è quella dell’effetto memoria che serve proprio a rendere meno penalizzante l’eventuale mancato pagamento di una cedola. Se in una o più date intermedie la barriera premio non viene rispettata, i premi non pagati non sono necessariamente persi: restano “in memoria” e possono essere recuperati ad una successiva data di osservazione, quando la barriera premio viene rispettata. In questo modo, il prodotto conserva una certa capacità di recuperare premi saltate durante fasi temporanee di debolezza dei sottostanti.

Un concetto simile alla barriera premio è quello del meccanismo di Autocall, ovvero il rimborso anticipato del certificato. Se, in una delle date previste dal prodotto, si verifica la condizione di richiamo anticipato, il prodotto si estingue prima della scadenza naturale, rimborsando il valore nominale e gli eventuali premi dovuti. Un esempio renderà il concetto chiaro: se un Cash Collect prevede una barriera Autocall fissa al 100%, significa che, nelle date di osservazione previste per il rimborso anticipato, il certificato può essere richiamato solo se il sottostante con la performance peggiore (il Worst-of) quota ad un livello pari o superiore al 100% del valore iniziale. In pratica, il titolo peggiore del paniere non deve essere sceso sotto lo strike. Se, ad esempio, alla data di osservazione il Worst-of quota al 103% dello strike, scatta l’Autocall e il certificato viene rimborsato anticipatamente. Se invece quota a 97%, anche se il calo è contenuto, la condizione non è soddisfatta e il prodotto prosegue la sua vita.

La struttura del Darwin Cash Collect

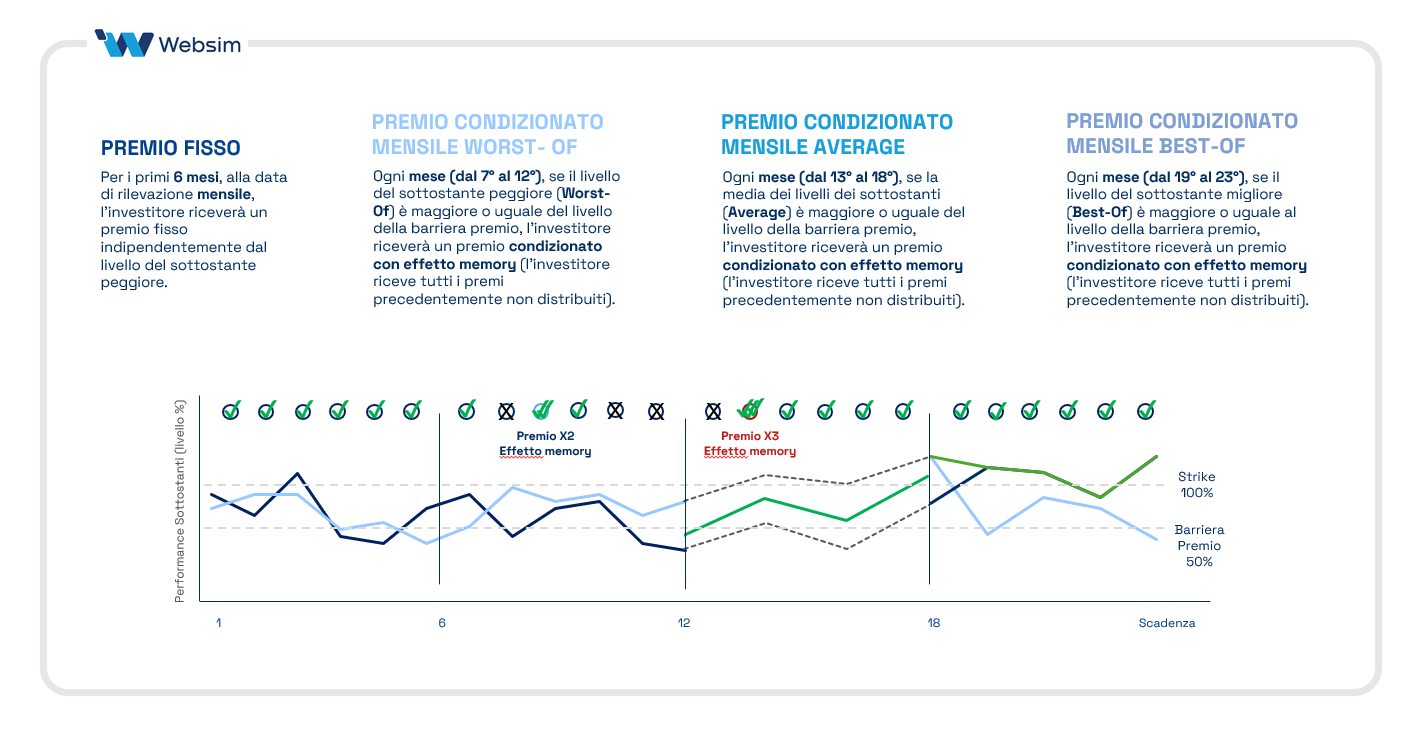

È proprio sulla rilevazione della barriera premi ed Autocall che il Darwin introduce la sua particolarità. In una struttura tradizionale, la rilevazione per premi e Autocall tende a rimanere invariata per tutta la vita del certificato. Nel Darwin, invece, il criterio di osservazione evolve nel tempo, partendo dal sesto mese, diventando gradualmente più favorevole per l’investitore. Infatti:

Nei primi sei mesi il certificato prevede il pagamento di premi incondizionati, che vengono corrisposti indipendentemente dall’andamento dei sottostanti. In questa fase iniziale, quindi, l’investitore incassa le prime sei cedole senza che sia necessario verificare il rispetto di alcuna barriera. Si tratta di un elemento importante della struttura, perché consente di generare fin da subito un flusso cedolare certo, prima che il meccanismo Darwin inizi ad entrare in funzione attraverso le successive modalità di osservazione del paniere.

Successivamente, nei mesi dal 7° al 12°, il certificato guarda ai premi condizionati e performance del Worst-of, ovvero il sottostante peggiore rispetto al livello iniziale. È il tratto più severo della struttura e uguale al funzionamento di un Cash Collect classico, perché il premio e il richiamo anticipato dipendono dal componente più debole del paniere.

Nella terza fase (dal 13° al 18° mese) la rilevazione non guarda più al peggior sottostante, ma alla media equi-pesata del basket. Questo passaggio rende la struttura più equilibrata, perché un singolo titolo in difficoltà può essere compensato dall’andamento più favorevole degli altri. Qui rientra in gioco il concetto di diversificazione che si perde con il worst of. Infatti, con un basket equipesato, se il paniere è diversificato è più conservativo che se è settoriale. Con il Worst of è esattamente il contrario, meglio avere un basket concentrato su uno stesso settore.

Nell’ultima fase (dal 19° al 24° mese), la rilevazione si concentra invece sul Best Of, cioè sul sottostante migliore. È il momento in cui la struttura diventa più difensiva: la verifica per premi e Autocall non dipende più dal titolo peggiore, ma da quello che sta registrando la performance migliore, aumentando così la probabilità di vedere soddisfatte le condizioni previste.

Questa evoluzione progressiva è ciò che viene definito Effetto Darwin: un meccanismo che modifica nel tempo la modalità di osservazione del paniere e che, con l’avvicinarsi della scadenza, tende a favorire maggiormente l’investitore rispetto a una classica struttura Worst-of lineare.

I possibili scenari a scadenza del Darwin Cash Collect

Se il certificato non viene richiamato anticipatamente, si arriva alla data di valutazione finale, momento in cui si determina il rimborso a scadenza. Anche in questo caso, il Darwin può prevedere scenari differenti diversi da una struttura classica che aumentano le probabilità che il certificato rimborsi in toto il valore nominale.

Nel primo scenario, il Worst Of si trova sopra la barriera. In questo caso non si verifica alcun Evento Barriera: il certificato rimborsa integralmente il capitale nominale e paga tutti i premi condizionati con memoria eventualmente maturati.

Nel secondo scenario, il Worst Of si trova sotto la barriera ma il Best Of è sopra lo strike iniziale. Anche qui non si verifica Evento Barriera: il capitale viene rimborsato integralmente e vengono corrisposti i premi condizionati con memoria maturati.

Nel terzo scenario, si verifica l’Evento Barriera ma il Best Of è sopra la barriera a scadenza ma sotto lo strike. In questa situazione, il capitale non è più integralmente protetto e il rimborso diventa proporzionale alla performance negativa del Worst Of. Tuttavia, vengono comunque corrisposti l’ultimo premio e gli eventuali premi in memoria.

Nel quarto scenario, si verifica l’Evento Barriera ed entrambi i sottostanti (sia il Worst of che il Best of, risultano sotto la barriera. È l’ipotesi più sfavorevole: il rimborso del capitale è proporzionale alla performance negativa del Worst Of e non viene corrisposto alcun premio condizionato, inclusi quelli eventualmente rimasti in memoria.

Questa articolazione degli scenari mostra bene la logica della struttura Darwin: il prodotto cerca di aumentare, lungo la sua vita, le probabilità di pagamento dei premi e di rimborso anticipato, ma resta comunque un certificato con protezione condizionata; quindi, esposto al rischio di perdita sul capitale nei casi in cui le condizioni finali risultino particolarmente negative.

In conclusione, il Darwin Cash Collect si inserisce nella famiglia dei certificati a premi condizionati, ma si differenzia per un elemento strutturale preciso: l’osservazione del paniere non resta fissa per tutta la vita del prodotto, bensì evolve in modo progressivamente più favorevole all’investitore. Dal controllo sul Worst Of si passa infatti alla media del basket, per arrivare infine al Best Of.

Questa caratteristica rende il Darwin una struttura più sofisticata rispetto a un tradizionale Cash Collect e ne spiega l’interesse in contesti di mercato incerti, dove non tutti i componenti del paniere sono destinati a muoversi in modo omogeneo. Resta comunque fondamentale ricordare che si tratta di strumenti complessi, il cui profilo di rischio dipende dalle qualità creditizia dell’emittente e dall’andamento finale dei sottostanti. Proprio per questo, comprenderne a fondo la struttura è il primo passo per valutarne correttamente il potenziale utilizzo in portafoglio.

Roadshow Websim | settembre, ottobre 2026