COMUNICAZIONE DI MARKETING

Vendite record di semiconduttori grazie al boom dell'IA

Numeri che spingono UBS e Bernstein a prevedere un'accelerazione dei prezzi contrattuali, pur con valutazioni diverse sulla durata del ciclo.

Canva

Il mercato globale delle memorie entra in una nuova fase di espansione. Secondo il Memory Monthly di UBS, a luglio le vendite mensili hanno raggiunto il record di 74,6 miliardi di dollari, in crescita del +31,7% rispetto al mese precedente e superiori di 2,8 punti percentuali alla media stagionale degli ultimi dieci anni.

Numeri che spingono UBS e Bernstein a prevedere un'accelerazione dei prezzi contrattuali, pur con valutazioni diverse sulla durata del ciclo.

A beneficiare della ripresa saranno soprattutto Micron Technology, Samsung Electronics, SK Hynix e SanDisk, protagonisti del mercato DRAM e NAND, destinati a sfruttare il rialzo dei prezzi previsto nella seconda metà del 2026.

Le vendite di DRAM hanno toccato il massimo storico di 48 miliardi di dollari (+27,7% mensile), pur restando leggermente sotto la media stagionale.

Ben più marcata la crescita delle NAND, salite a 25,8 miliardi di dollari (+40,7%), oltre il 16% sopra la media storica.

Per UBS è il segnale che la domanda di storage alimentata dall'intelligenza artificiale sta spingendo il settore su livelli senza precedenti.

"La domanda guidata dall'IA e le continue trattative sui contratti di lungo termine stanno rafforzando il ciclo di crescita", sottolinea la banca d'investimento.

UBS ha quindi rivisto al rialzo le stime sui prezzi: i contratti DDR dovrebbero aumentare del 32% nel terzo trimestre e del 18% nel quarto, mentre per le NAND sono previsti rialzi rispettivamente del 30% e del 12%.

Secondo la banca, il mercato DRAM resterà in condizioni di sotto-offerta almeno fino al secondo trimestre del 2028. Nel 2027 la domanda di bit dovrebbe crescere del 36,2%, quasi il doppio dell'offerta (+19,3%).

Al centro di questa dinamica ci sono le HBM (High Bandwidth Memory), fondamentali per gli acceleratori AI.

UBS prevede una crescita della domanda del 90% nel 2026 e del 77% nel 2027, sostenuta dagli investimenti degli hyperscaler nei data center dedicati all'intelligenza artificiale.

Più prudente la lettura di Bernstein. La società condivide l'aspettativa di un forte aumento dei prezzi nel breve termine, ma ritiene che il rallentamento della domanda consumer possa frenare il mercato già dal terzo trimestre 2026. Gli acquisti anticipati e la robusta domanda dei server hanno finora sostenuto il settore, ma vengono considerati fattori temporanei.

Entrambe le società individuano nei Long-Term Agreement (LTA) uno degli elementi chiave dell'attuale equilibrio di mercato. Per Bernstein gli accordi di lungo periodo attenueranno l'impatto di eventuali correzioni, mentre UBS li considera uno dei principali motori del rialzo in corso.

La differenza sostanziale riguarda però la durata del ciclo. UBS vede una carenza strutturale di offerta fino al 2028 grazie alla spinta dell'intelligenza artificiale; Bernstein ritiene invece che i prezzi possano raggiungere il picco tra la seconda metà del 2027 e l'inizio del 2028, avviandosi poi verso una graduale normalizzazione.

UBS riconosce comunque un rischio: la sostenibilità degli investimenti in AI. Se gli hyperscaler dovessero rallentare la spesa, anche il mercato delle memorie potrebbe perdere slancio.

Per gli investitori, i prossimi trimestri saranno decisivi. L'evoluzione dei prezzi contrattuali e la firma di nuovi LTA diranno se prevarrà lo scenario più aggressivo di UBS o quello più cauto delineato da Bernstein.

Investire sul settore semiconduttori tramite ETF

La Borsa italiana offre alcuni strumenti specifici per operare direttamente su un tema "caldissimo". Segnaliamo i seguenti ETF:

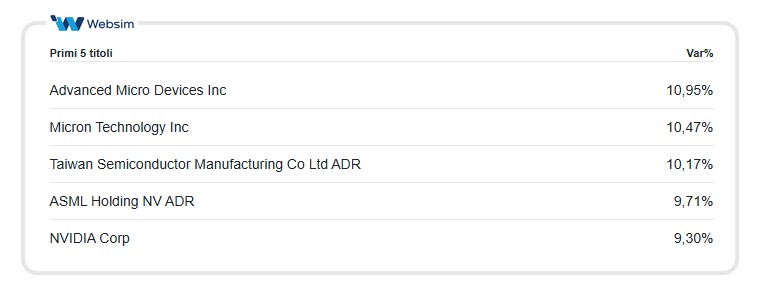

Da inizio 2026: +92,0%

Obiettivo dell'ETF (SMH) è replicare l'indice MVIS US Listed Semiconductor 10% Capped ESG, che replica società di tutto il mondo che sono negoziate negli Stati Uniti a attive nell'industria dei semiconduttori. I titoli azionari inclusi sono filtrati a seconda dei criteri ESG. La ponderazione massima di una singola azienda nell'indice è limitata al 10%. L’indice di spesa complessiva (TER) è pari allo 0,35% annuo. Replica la performance dell’indice sottostante con replica fisica totale (acquistando tutti i componenti dello stesso). I dividendi dell'ETF sono accumulati e reinvestiti nell'ETF. Leggi attentamente il KID.

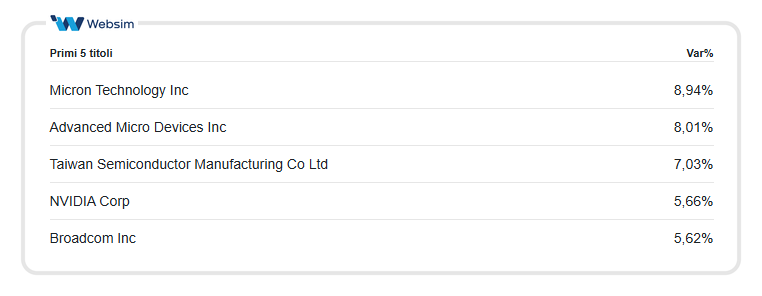

Da inizio 2026: +102,0%

L'ETF (SEME) replica l'indice MSCI ACWI IMI Semiconductors & Semiconductor Equipment ESG Screened Select Capped, CHE replica aziende a grande, media e bassa capitalizzazione tra 23 mercati sviluppati e 24 mercati emergenti che sono attive nell'industria dei semiconduttori. I titoli azionari inclusi sono filtrati a seconda dei criteri ESG. L’indice di spesa complessiva (TER) è pari allo 0,35% annuo. Replica fisica totale (acquistando tutti i componenti dello stesso). I dividendi sono accumulati e reinvestiti nell'ETF. Leggi attentamente il KID.

COMUNICAZIONE DI MARKETING

In questo articolo

Roadshow Websim | settembre, ottobre 2026