COMUNICAZIONE DI MARKETING

Le borse globali scommettono su un accordo, l'AI va per la sua strada

L'indice MSCI delle borse mondiali ha messo a segno la quinta settimana positiva delle ultime sei, la performance del 2026 è migliorata a +8,80%.

La risalita delle tensioni in Medio Oriente non ha impedito all'indice MSCI delle borse mondiali di mettere a segno la quinta settimana positiva delle ultime sei con un bilancio intorno al +2%. La performance del 2026 è migliorata a +8,80%. Giovedì 7 maggio ha segnato l'ultimo record storico a 1.108,94 punti.

A determinare lo spunto dell'ultima settimana è stato ancora una volta l'entusiasmo che ruota intorno all'intelligenza artificiale. L'indice SOX del settore semiconduttori americano è cresciuto del +5% nel periodo, trascinando il Nasdaq verso un guadagno del +3%.

L'indice KOSPI di Seul ha accumulato un progresso del +12% nelle ultime cinque sedute, mentre l'indice TAIEX di Taiwan ha brillato a sua volta con un +7%. I due listini dell'Asia-Pacifico hanno goduto del rally dei rispettivi giganti del settore chip: Samsung Electronics, SK Hynix, TSMC.

Nell'area dell'Asia-Pacifico si è messa in luce anche la borsa giapponese, dove il NIKKEI 225 ha concluso l'ottava in rialzo di oltre il +5%.

La borsa cinese si è fermata a un guadagno intorno al +2% sia per l'indice Hang Seng di Hong Kong sia per l'indice CSI 300 dei listini di Shanghai e Shenzhen. L'attenzione è concentrata sull'incontro tra i leader di Stati Uniti e Cina in agenda il 14 e 15 maggio. La guerra con l'Iran sarà probabilmente al centro del vertice tra il presidente statunitense Donald Trump e il presidente cinese Xi Jinping, riducendo il margine di manovra per risolvere questioni come i dazi doganali e l'approvvigionamento di terre rare.

L'Europa ha fornito un contributo positivo modesto, al momento intorno allo 0,6%, frenata dalla discesa di Energetici e Utility. Piazza Affari si è comportata meglio della media con un progresso provvisorio intorno al +2,10%, stimolato dal tono prevalentemente positivo delle trimestrali. Peccato che l'incidenza della borsa milanese sull'indice MSCI Acwi non arrivi nemmeno all'1% (è circa lo 0,6/0,8%). Contributo negativo dalla borsa del Regno Unito, dove l'indice FTSE 100 delle blue chip ha accumulato una perdita settimanale dell'1,5%, rallentata dalla caduta dei suoi due colossi petroliferi, BP Group e Shell hanno perso il -7%.

Uno sguardo al futuro

1) la riapertura dello Stretto di Hormuz resta la questione più delicata. Sembra di capire che gli investitori siano poco concentrati sui dettagli dell'accordo per quanto riguarda uranio e denuclearizzazione; lo sono molto di più sul destino dello Stretto di Hormuz. Anche un accordo "zoppo" che consenta comunque la riapertura del transito sarebbe considerato positivo perché allevierebbe la pressione su petrolio e gas oltre che su tutti i beni intermedi come carburante, fertilizzanti, plastica e via dicendo, che stanno iniziando a scarseggiare a livello mondiale.

2) Auto, Lusso e Viaggi sotto la lente. Se dovesse emergere una svolta duratura, i maggiori beneficiari potrebbero essere i titoli del settore viaggi e del lusso, tra i più colpiti dallo shock energetico e dal conseguente crollo della fiducia dei consumatori.

3) L'Intelligenza Artificiale continuerà a viaggiare per la sua strada, impermeabile a qualsiasi sollecitazione esterna di carattere geostrategico.

4) Il settore Oil & Gas europeo ha chiuso giovedì in ribasso del -2,5% su attese positive degli sviluppi in Medio Oriente. Riteniamo le eventuali correzioni delle occasioni di acquisto perchè dubitiamo che il Brent torni ai livelli pre-conflitto intorno a 70 usd.

5) L'Europa è stata la più penalizzata. Le borse europee dovrebbero essere le più avvantaggiate da un accordo durevole perché hanno subito l'impatto negativo maggiore in quanto economie importatrici nette di energia. In particolare tutta la filiera del manifatturiero in generale.

6) Cina continentale e India i mercati più penalizzati nell'area emergente. Potremmo associarli all'Europa, come potenziale di recupero, perchè hanno sofferto più di altri in Asia il tema del caro-energia e non sono stati in grado di compensarli (come Corea e Taiwan) con il tema dell'AI.

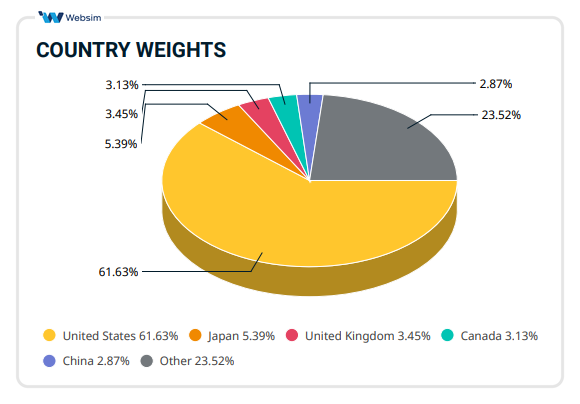

La composizione dell'indice MSCI All Country

L'indice MSCI ACWI (All Country World) comprende società a grande e media capitalizzazione in 23 paesi sviluppati e 24 paesi emergenti. Con 2.514 componenti, l'indice copre circa l'85% delle opportunità di investimento azionario a livello globale.

Investire sulle borse mondiali tramite gli ETF

L'indice MSCI Acwi (All Country ) rappresenta, per un piccolo risparmiatore, la soluzione migliore per diversificare al massimo grado gli investimenti azionari. Il mercato mette a disposizione strumenti in grado di riflettere l'andamento delle borse globali.

Da inizio 2026: +8,70%

L'ETF (VWCE) replica l'andamento replica l'andamento dell'indice FTSE All-World, che a sua volta replica i titoli azionari dei paesi sviluppati ed emergenti di tutto il mondo. L’indice di spesa complessiva annuo (TER) è pari allo 0,19%. Valuta di denominazione USD. Valuta di quotazione EURO. E' l’ETF più grande che replica l'indice FTSE All-World. L’ETF replica la performance dell’indice sottostante con replica a campionamento (acquistando solo i componenti più importanti dello stesso). I dividendi dell'ETF sono accumulati e reinvestiti. Leggi il documento KID.

Coprire il rischio cambio euro/dollaro

Da inizio 2026: +7,70%

L'obiettivo dell'ETF (EACW) è analogo a quello dello strumento precedente con la differenza che il risultato è coperto dal rischio cambio ovvero prende posizione sull'indice senza subire le oscillazioni positive/negative del cross euro/dollaro. Valuta di denominazione è l'EURO. Non distribuisce dividendi. Leggi il documento KID.

COMUNICAZIONE DI MARKETING

In questo articolo

Roadshow Websim | settembre, ottobre 2026