COMUNICAZIONE DI MARKETING

Morgan Stanley vede migliori prospettive per le aziende cinesi nel 2Q

Gli analisti hanno sottolineato che i settori che beneficiano di questa tendenza includono i data center per l'intelligenza artificiale, le apparecchiature per batterie e la robotica

")

Canva

Mentre l'attenzione del mondo è concentrata sugli sviluppi dello storico incontro al vertice tra il presidente Usa Donald Trump e l'omologo cinese Xi Jinping, Morgan Stanley ha approfondito l'evoluzione del quadro macroeconomico con riferimento particolare all'andamento dei profitti aziendali.

Secondo la banca americana, le prospettive di profitto per le aziende cinesi nel secondo trimestre sono destinate a migliorare dopo gli incoraggianti risultati del primo trimestre, grazie all'aumento delle esportazioni e ai primi segnali di ripresa che hanno sostenuto i ricavi.

Nel primo trimestre, le aziende dell'indice MSCI China A Onshore che non hanno raggiunto le stime del consensus sono state il 12,5% in più rispetto a quelle che le hanno superate, un dato in miglioramento rispetto al divario del 23,2% registrato nel trimestre precedente, come riportato dagli strateghi di Morgan Stanley, guidati da Laura Wang.

Questi risultati giungono dopo un periodo prolungato di risultati deludenti che ha reso gli investitori restii a investire capitali al di fuori dei titoli tecnologici, trainati dal sentiment di mercato.

Una ripresa sostenuta degli utili, unitamente a una crescita economica più ampia, potrebbe contribuire a estendere i rialzi anche al di fuori del settore tecnologico.

"Il quadro degli utili dovrebbe migliorare dopo l'estate", hanno scritto gli analisti. "Un ciclo di investimenti favorevole sta alimentando una solida domanda in tutti i sotto-settori dei beni strumentali".

MS ha sottolineato che i settori che beneficiano di questa tendenza includono i data center per l'intelligenza artificiale, le apparecchiature per batterie e la robotica.

Un altro fattore trainante per le prospettive del secondo trimestre è rappresentato dalle recenti modifiche normative all'e-commerce, che favorirebbero "un panorama competitivo più razionale", hanno aggiunto.

È probabile che le perdite sui cambi dovute alle conversioni in yuan persistano, ma gli strateghi prevedono che avranno un impatto minore in futuro.

Citando il miglioramento degli utili e il predominio delle aziende cinesi nelle catene di approvvigionamento globali, gli strateghi di Morgan Stanley hanno anche alzato i loro target per gli indici azionari del paese. Il nuovo target per l'indice CSI 300 per il secondo trimestre del 2027 è stato fissato a 5.400 punti, rispetto al precedente target di 4.840 per dicembre 2026. Il nuovo target è superiore del +9% rispetto alla chiusura dell'indice di martedì.

Analisi tecnica indice CSI 300

L'indice sta confermando il trend rialzista avviato dai minimi di aprile 2025, quando è scoppiata la guerra commerciale di Trump. La violazione della soglia discriminante verso 4.500 punti dovrebbe favorire una estensione fin verso i top del 2021 in area 5.900.

Operatività

Restiamo ottimisti nel lungo termine. Scattati gli incrementi di posizione al superamento di area 4mila e 4.500 punti. Target finale verso 5.900 punti. Si suggerisce di sfruttare discese fin verso area 4mila punti per comprare sulla debolezza.

Tra gli ETF quotati alla Borsa di Milano che investono sulle borse della Cina, segnaliamo i seguenti, ciascuno dei quali contraddistinto da caratteristiche specifiche. Ciò consente acquisti complementari: il primo offre maggiore esposizione ai titoli dell'alta tecnologia; il secondo replica l'indice CSI 300; il terzo direziona le risorse verso le società tech quotate a Taiwan.

Da inizio 2026: +1,0%

L'ETF (FLXC) investe in azioni a grande e media capitalizzazione in Cina e replica il rendimento dell'indice FTSE China 30/18 Capped. L'indice ha un'ampia copertura delle classi di azioni cinesi, tra cui le azioni A, B, H, N; le azioni Red, P, S Chips. I componenti di tipologia A sono disponibili per gli investitori internazionali attraverso il Northbound China Stock Connect Scheme. Il peso dei singoli componenti viene ponderato tenendo conto del flottante e delle restrizioni applicate agli investitori stranieri. E' rivisto semestralmente. Replica fisica. Valuta di denominazione USD. Valuta di quotazione EURO. Non distribuisce dividendi. Costi di gestione 0,19% annuo. Leggi il documento KID.

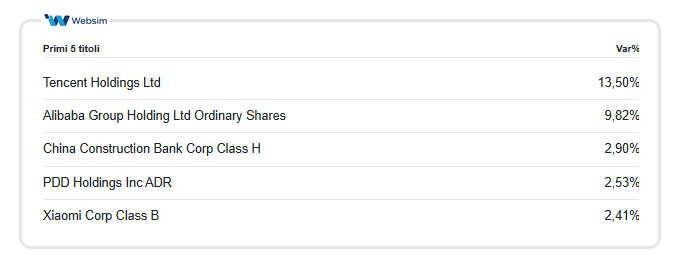

Gli indici FTSE Russell UCITS Capped sono ponderati per la capitalizzazione di borsa e progettati per limitare la concentrazione in ogni singola azione nel rispetto dei requisiti di diversificazione richiesti dall'Unione Europea (UCITS). In particolare, l'indice FTSE China 30/18 Capped rappresenta la performance delle società medio/grandi quotate sulla borsa cinese. Per evitare una concentrazione eccessiva in ogni singola azione, il peso di ciascun componente è limitato ogni trimestre di modo che quello della più grande azienda non superi il 30% e l'eventuale peso delle altre aziende non superi il 18%. I primi cinque titoli presenti in ordine di peso sono:

Da inizio 2026: +14,0%

L'ETF (XCHA) replica l'andamento dell'indice CSI 300, indice che riflette l'andamento delle azioni di 300 società quotate sulla Borsa Valori di Shangai e sulla Borsa Valori di Shenzhen (Azioni Cina A). Non distribuisce un dividendo. Spesa corrente annua 0,50%. Valuta di denominazione USD. Valuta di quotazione EURO. Leggi il Documento KID.

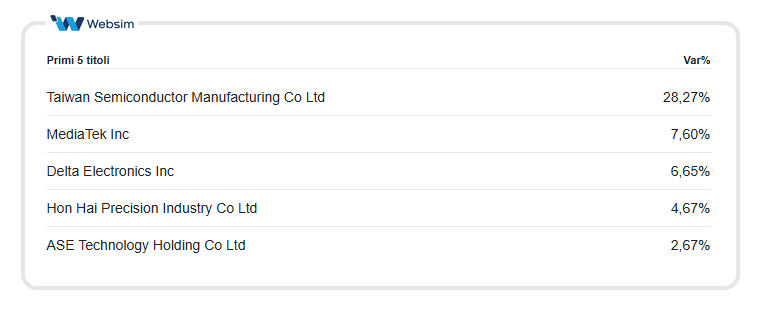

Per investire con la massima diversificazione sulla Borsa di Taiwan, Piazza Affari mette a disposizione il seguente strumento specializzato:

Da inizio 2026: +50,0%

Obiettivo dell'ETF (FLXT) è replicare con acquisti fisici (azioni e non derivati) l'andamento delle principali blue chip della borsa di Taiwan tramite l'indice FTSE Taiwan 30/18 Capped Net Return. Valuta di denominazione USD. Valuta di quotazione EURO. Commissioni totali annue (Ter) 0,19%. Leggi il documento KID. L'indice FTSE Taiwan 30/18 Capped, a sua volta, replica l'andamento dei titoli azionari a grande e media capitalizzazione della borsa di Taiwan. Per evitare una concentrazione eccessiva in ogni singola azione, il peso di ciascun componente è limitato ogni trimestre di modo che quello della più grande azienda non superi il 30% e l'eventuale peso delle altre aziende non superi il 18%.

COMUNICAZIONE DI MARKETING

In questo articolo

Roadshow Websim | settembre, ottobre 2026