COMUNICAZIONE DI MARKETING

Volatilità in arrivo? Alza gli scudi con gli Airbag Cash Collect

Premi fino all'11% annuo con i due nuovi Airbag Cash Collect di BNP Paribas. Entrambi barriera 55% a scadenza e Airbag 60%. ISIN XS3045967166 su banche europee e XS3045967240 su blue chip italiane

Canva

In vista di una maggiore volatilità estiva sui mercati, BNP Paribas lancia sul mercato due Airbag Cash Collect che riescono a coniugare molto bene protezione e rendimento. Infatti, nonostante il noto meccanismo difensivo a scadenza (che andremo subito ad approfondire) pagano dei premi di tutto rispetto. Ci riferiamo ai due certificati:

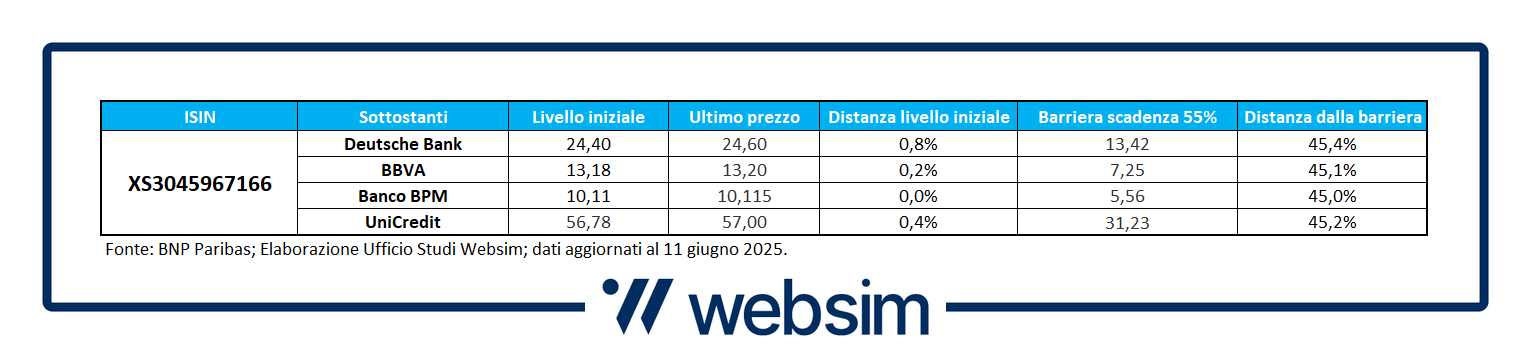

- Airbag Cash Collect ISIN XS3045967166 sulle banche europee: Deutsche Bank, BBVA, Banco BPM e UniCredit. Dunque, due giganti bancari europei (una tedesca e una spagnola) e due italiane (Banco BPM e UniCredit). Il rendimento è pari allo 0,91% mensile con memoria, ovvero un premio annuo circa del 11%, condizionato ad una barriera al 55%, valida anche a scadenza per il rimborso del 100% del nominale. L’Airbag è al 60%, dunque con un moltiplicatore di 1,666. La maturity è a 2 anni, mentre l’autocall parte dal sesto mese (dicembre 2025) con trigger al 100% e poi step down del 1% mensile fino al 83%.

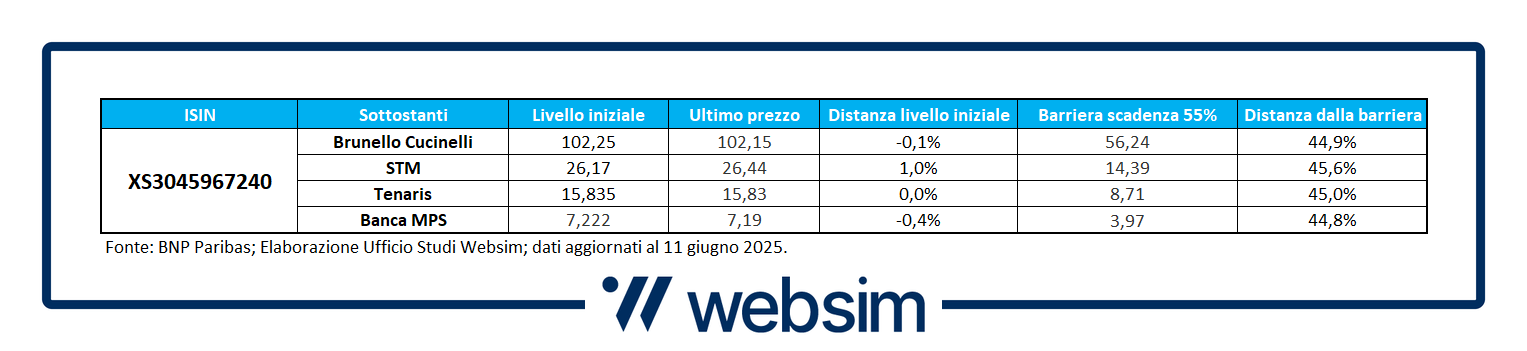

- Airbag Cash Collect ISIN XS3045967240 su blue chip italiane: Brunello, STM, Tenaris e Banca MPS. Dunque, tre società industriali e un finanziario. Il rendimento è pari allo 0,83% mensile con memoria, ovvero un premio annuo circa del 10%, condizionato ad una barriera al 55%, valida anche a scadenza per il rimborso del 100% del nominale. L’Airbag è al 60%, dunque con un moltiplicatore di 1,666. La maturity è a 2 anni, mentre l’autocall parte dal sesto mese (dicembre 2025) con trigger al 100% e poi step down del 1% mensile fino al 83%.

Airbag di protezione per difendere il portafoglio dalla volatilità

I due certificati sono dunque due strutture gemelle dedicate al mercato italiano. La prima permette di alzare l’asticella difensiva sul comparto bancario che, pur essendo un settore su cui gli analisti rimangono positivi, ha corso veramente tanto. Il secondo invece punta su quattro blue chip italiane. Visto il contesto di incertezza, alzare la protezione, riducendo l’esposizione direzionale tipica dell’equity aiuta ad incrementare la resilienza del portafoglio.

Infatti, è fondamentale sapere che il comportamento del prezzo di questi certificati durante la vita del prodotto è particolarmente resiliente alla volatilità per la presenza dell’Airbag che permette a scadenza una perdita non lineare rispetto al livello iniziale del certificato. Quindi in caso di volatilità, il prezzo del prodotto si muove molto meno sia del worst of azionario, sia di un Memory Cash Collect identico ma senza la presenza dell’airbag. Con gli airbag si ottengono dunque due risultati: durante la vita del prodotto il prezzo tende a muoversi meno del sottostante e a scadenza si ha una maggiore protezione.

A scadenza, infatti, il meccanismo funziona così. Si calcola con facilità il Fattore Airbag, che per questa coppia di prodotti è 1,666, ovvero il valore nominale diviso il livello airbag che è appunto il 60% (100/60=1,666). In caso di crollo a scadenza di anche solo uno dei titoli sotto la barriera al 55% degli strike, il certificato non rimborserà il nominale decurtato della performance del worst of come per tutti i Memory Cash Collect. Ma si applicherà il moltiplicatore al valore di rimborso. Per esempio, se il worst of a scadenza dovesse perdere il 50%, il certificato non rimborserà 50 euro a pezzo, ma 83,3 euro, ovvero 50 euro moltiplicato per 1,666 (50x1,666=83,3 euro). Quindi a fronte di una perdita del 50% dell’azione, il certificato avrà perso il 16,7%. A cui tra l’altro bisognerà aggiungere tutti i premi pagati durante la vita. Da sapere bene, l’airbag protegge solo il capitale. Dunque, in caso di worst of sotto barriera a scadenza, l’ultima cedola ed eventuali cedole non pagate saranno perse.

TYACO vs ABUSA: nel dubbio meglio cercare protezione

In questa fase si stanno affrontando sul mercato due diverse percezioni. Da una parte l’investitore privato americano che è stato incisivo a maggio e inizio giugno sotto l’effetto detto TYACO (Trump Always Chickens Out), ovvero che Trump abbaia ma poi alla fine non morde e si tira indietro. Ad oggi, visto il forte movimento a V al rialzo del mercato, la ragione sembra proprio dalla loro parte. Di diversa veduta sono invece gli Istituzionali, i quali sono rimasti a guardare e non hanno beneficiato, se non in parte, del rialzo. Dall’altra parte, gli operatori istituzionali invece sono molto scettici perché la politica di Trump sta creando forte incertezza con politiche dazi e penalizzazioni prospettiche sulla crescita. Da qui l’acronimo ABUSA (Anything But United States), ovvero, tutto ma non mercato USA. Gli istituzionali, infatti, restano cauti di fronte al peggioramento dei fondamentali economici: deficit pubblico in aumento, conti in deterioramento e segnali negativi dal settore dei servizi (ISM sotto quota 50). Il Congressional Budget Office ha stimato un possibile incremento del deficit di 2400 miliardi di dollari, in caso di approvazione della nuova legge sui tagli fiscali. Chi dei due avrà ragione, tra investitori privati e Istituzionali lo vedremo a brevissimo, probabilmente già a partire dalla seconda metà di giugno.

Noi ci aspettiamo volatilità in arrivo sui mercati già da metà giugno/seconda metà di giugno. Difficile dire quanto potrà ritracciare il mercato ma sarà comunque un bel movimento che dovrebbe rimanere però una buy opportunity, forse l’ultima importante. Il rischio è dunque di una calda estate.

Banche europee: quadro positivo ma meglio incrementare la protezione

Sulle banche abbiamo già parlato in diversi articoli e lo scenario non è cambiato. Se infatti andiamo ad analizzare il settore, possiamo dire che a meno di un cambio netto delle condizioni macroeconomiche e l’avvento, dunque, di una recessione pesante (attualmente non preventivabile) per il comparto il quadro rimane roseo. Considerando anche uno scenario negativo di graduale continuo calo dei tassi (per i tagli futuri della BCE), ci si può aspettare un po’ di volatilità ma nulla di importante. Infatti, è vero che né verrebbe intaccata la top line, ma va ricordato che da diverso tempo le banche si stanno preparando ad affrancarsi dal margine di interesse. Questo lavorando contemporaneamente su due strade parallele. Da una parte, cercando di accrescere le commissioni e quindi il margine di intermediazione. Le banche, infatti, si stanno dotando di proprie case prodotto per spingere fondi, assicurazioni e altri prodotti finanziari. Dall’altra, cercando di ridurre direttamente l’impatto del calo dei tassi. Come? Con strategie di replicated portfoglio. Niente di complesso, semplicemente utilizzano i depositi per comprare Titoli di Stato con maturity lunga e rendimento intorno al 4%. In questo modo, quello che perderanno sul margine d’interesse lo riguadagnano dai bond, almeno in parte. Quindi possibile pensare ad un calo della top line, ma secondo diversi analisti, difficile pensare ad un calo maggiore del 5-7%. Tra l’altro, nei prossimi anni, soprattutto se la guerra dei dazi non dovesse risolversi velocemente, la probabilità che i tassi possano rialzarsi non è neanche così bassa, anzi è ampiamente considerata ad esempio dagli analisti di alcune importanti banche d’affari americane.

Inoltre, a sostenere le quotazioni dei titoli, ci sono anche la prosecuzione del consolidamento in Italia e gli altissimi dividendi promessi e pagati agli azionisti e i buyback. Consideriamo che solo Intesa e UniCredit dovrebbero procedere con circa 6/6,5 miliardi di buyback.

Per il settore dei semiconduttori finalmente la luce in fondo al tunnel

Finalmente STM rialza la testa e lo fa per buone ragioni. Settimana scorsa, infatti, il titolo ha guadagnato oltre il 15% grazie ad un mix di notizie positive. Il Ceo di ON Semi, competitor di STM, ha annunciato conti in linea con le attese ma ha dichiarato che il settore sembra essere arrivato alla fine del ciclo negativo. Notizia importante dopo sette trimestri di calo anno su anno per il segmeneto e confermata poi in una conference anche dall’AD di STM. Società che ha anche riportato dei conti trimestrali buoni e soprattutto guidance più forte delle attese del mercato, mettendo così il turbo al titolo in borsa. La tematica del de-stocking finalmente sta tornando su livelli normali, sia in Cina che in Europa. Il titolo vede 10 analisti positivi, 14 neutrali e solo due sell. Il target price è a 23,8 euro, di fatto sugli attuali prezzi. A dire che STM appare per ora ben valutata a mercato.

Brunello Cucinelli: resta tra le top del lusso

Non è un anno semplice per il lusso che trova una congiuntura difficile anche in questo secondo trimestre. Per un effetto cambi avverso e in sica alle tensioni geopolitiche, il turismo cinese e americano si è ridotto parecchio sia verso il Giappone che l’Europa, e questo si è fatto sentire. Il 2025 un po’ come da attese non sarà un anno brillante per il segmento, soprattutto peri marchi più deboli.

Non è il caso di Brunello che invece dovrebbe confermare una crescita a/a del 10% ben sopra la media di settore. Il gruppo inoltre sta investendo parecchio per aumentare la capacità produttiva visto la forte richiesta al brand, portando momentaneamente il cash flow a zero. Gli analisti dunque rimangono positivi sul titolo con 8 buy, 9 hold e 1 solo sell. Target price a 111,4 euro, con un upside del 7,2% a/a.

Tenaris: debole in scia al petrolio ma la società resta con fondamentali solidi

Tenaris affronta un outlook prudente per la seconda metà del 2025, con una probabile riduzione dell'attività nel terzo trimestre. Il titolo è stato piuttosto debole da inizio anno in scia al forte ridimensionamento del prezzo del petrolio. A preoccupare il management è soprattutto il rischio di una recessione più dell'aumento dei costi delle materie prime. Tuttavia, i margini sono attesi resilienti, tra il 20-25%. Per il secondo trimestre 2025, gli analisti prevedono ricavi in leggero aumento e margini EBITDA stabili. I dazi statunitensi comportano costi aggiuntivi ma dovrebbero essere in gran parte compensati da prezzi di vendita più alti. Le importazioni negli USA sono aumentate, con l'amministrazione che mira a sostenere i produttori locali. A sostenere le quotazioni dovrebbe pensarci anche un nuovo round di buyback. Quanto al consensus, 8 analisti consigliano il buy, 5 sono neutrali e solo 3 analisti consigliano di vendere. Il target price è a 17,2 euro, per un upside del 12,3%.

Airbag Cash Collect: equity substitution con maggiore protezione

Se è chiaro lo scenario, è chiaro anche il perché questa struttura è particolarmente utile in questo frangente. Si può infatti estrarre rendimento senza essere direzionali con il mercato e questo è vero ancor di più con gli airbag cash collect che hanno un delta ancora più basso dei Cash Collect standard. Questo significa che il prezzo durante le fasi di volatilità tiene molto meglio di azioni e Cash Collect normali, proteggendo maggiormente l’investitore. Uno strumento da inserire in portafoglio in vista di un’estate che potrebbe essere bella volatile.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il certificato ISIN XS3045967240 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. Il certificato ISIN XS3045967166 è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze: Clicca qui.