COMUNICAZIONE DI MARKETING

Un certificato su Bund da 6,55% per le sfide del 2025

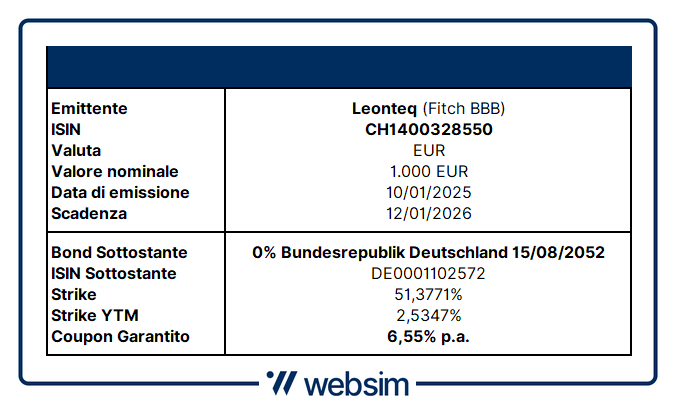

La nuova struttura di casa Leonteq arriva oggi sugli scaffali. E’ il certificato ISIN CH1400328550 sul Bund tedesco che paga una cedola incondizionata del 6,55% p.a. (+4% pick up sul bond sottostante)

")

Photo by spreephoto.de/Getty Images

Smaltiti gli eccessi delle feste appena passate è arrivato il momento di tornare a concentrarsi sul mercato e, soprattutto, su quello che ci aspetterà in questo anno appena iniziato. Se da un punto di vista equity tutte le aspettative e previsioni saranno guidate dalle ormai già annunciate politiche protezionistiche sui dazi che verranno messe in atto dal neoeletto presidente, lato tassi la situazione appare più delicata di quanto possa sembrare.

Se infatti l’aspettativa di un ulteriore taglio dei tassi negli USA durante il corso dell’anno è più che diffusa, la sua effettiva realizzazione e le tempistiche/magnitudo dello stesso ritracciamento appaiono leggermente più opache. La visibilità limitata è infatti legata a stretto giro con le possibili evoluzioni politiche americane, che dato il legame ormai fortemente consolidato con le economie dei restanti continenti impatterà lo scenario globale pesando anche nelle future decisioni delle banche centrali. Quanto detto però è vero per i tassi in America, mentre in Europa lo scenario è totalmente diverso e la debolezza economica permanente fa pensare che la strada di taglio tassi e politiche accomodanti della BCE sarà più stabile nel tempo. Tanto che in Europa il mercato prezza ancora 3 / 4 tagli durante il 2025. Scenario, almeno sulla carta, favorevole all’idea proposta da Leonteq che andiamo ad approfondire oggi.

Il Reverse Convertible su Bond tedesco

In questo contesto si inserisce il nuovo prodotto emesso da Leonteq, il Reverse Convertible su Bond. Il prodotto infatti permette di beneficiare della volatilità presente nella parte lunga della curva dei tassi, riuscendo a pagare alla scadenza del certificato (in questo caso 1 anno) un coupon che garantisce un considerevole pick up rispetto al rendimento del bond sottostante: un prodotto che per le sue caratteristiche si sposa molto bene con view laterali-moderatamente ribassiste sulla parte di curva dei tassi più lontana, dando comunque, in caso di movimenti inattesi degli stessi tassi, la possibilità di ricevere a scadenza la consegna fisica del bond sottostante, potendo cosi attenuare il possibile timing errato della view prevista sulla struttura dei tassi.

Quello di cui parliamo oggi è il Reverse Convertible emesso da Leonteq con ISIN CH1400328550 che ha per sottostante il Bund tedesco (DBR 08/15/52 DE0001102572). Il certificato è stato emesso da Leonteq e prevede la scadenza a gennaio 2026, scadenza alla quale il certificato riconoscerà una cedola incondizionata del 6,55% p.a.. Nota di colore, arrotondando il calcolo esatto dei giorni ammonterà a 65,86 EUR (6,586% * 1.000 EUR vs il rendimento del bond calcolato sullo strike pari a 2,55% circa)

Gli elementi del certificato

Prima di spostarci sul funzionamento del payoff del certificato che, a differenza di quanto sembri, risulta essere molto semplice e simile a quelli più conosciuti e più spesso visti tra gli scaffali d’offerta, vale la pena analizzare singolarmente gli elementi che andranno a costituire quella che potremmo definire la “cartà d’indentità” del prodotto.

Definiti tutti i dati anagrifici del certificato come Data di emissione (10/01/2025), Data di scadenza (12/01/2026), Valuta (EUR) e Prezzo d’emissione (1.000 EUR) ci spostiamo ad analizzare quello che è il primo punto fondamentale, ovvero il sottostante. A differenza di quanto si vede infatti nei certificati più classici, il titolo sottostante di riferimento come anticipato dal nome non sarà un’azione o una commodity ma bensì un vero e proprio bond: nel nostro caso il Bund tedesco scadenza 15/08/2052 con ISIN: DE0001102572.

Definito il bond sottostante il passo successivo è quello di fissare uno strike. Solitamente, e come in questo caso, viene definito un livello di strike del bond stesso in modo da far risultare, alla scadenza del certificato, lo stesso livello di rendimento che il bond offriva alla strike date. Nel nostro caso, ad esempio, il bond in questione a fronte di un prezzo spot di 50,1035% offriva un rendimento del 2,5347%. Per avere lo stesso rendimento alla data di scadenza del certificato (quindi tra un anno) lo strike esatto, e che verrà preso in considerazione e fissato dal certificato, sarà pari a 51,3771%.

Ultimo elemento da definire, è l’ammontare del coupon riconosciuto dal certificato. Esso sarà pagato esclusivamente alla scadenza dello stesso e verrà riconosciuto incondizionatamente. Nel nostro caso, ad esempio, il coupon previsto sarà di 6,55% p.a. (che come già anticipato, visto il calcolo dei giorni tra inizio e fine del certificato, si tradurrà in una cedola del 65,86 EUR). Questo è uno dei punti di forza del certificato: come è facile notare infatti lo strumento offre un notevole pick up (+4% circa) in termini di rendimento se confrontato con l’investimento diretto nel bond sottostante, a parità di struttura dei tassi, rendendolo così un’ottima soluzione per chi avesse una view sullo sviluppo dei tassi stessi laterale o moderatamente ribassista.

Come funziona?

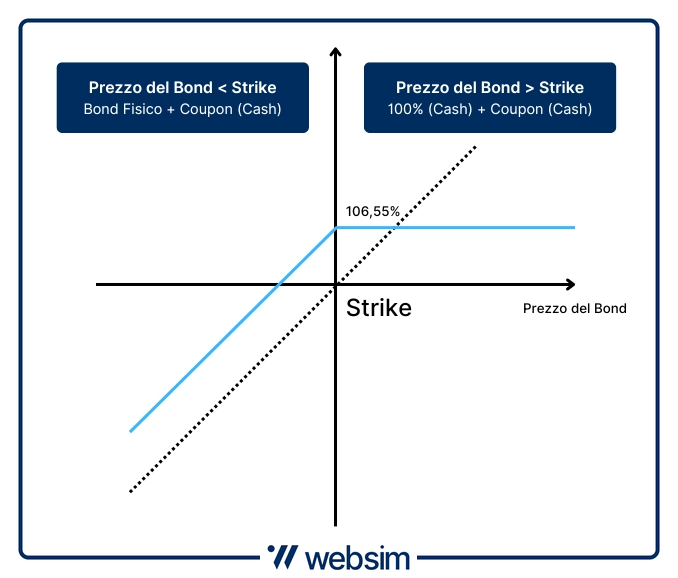

Il funzionamento del payoff come anticipato è molto semplice. L’unica osservazione di cui tenere nota è quella a scadenza dove verrà osservato il prezzo del bond sottostante a mercato proprio come se fosse un’azione. Da qui avremo due possibili scenari:

- Se il prezzo del bond sarà superiore allo strike fissato in emissione (scenario, dunque, in cui i tassi saranno scesi), l’investitore riceverà il 100% del valore nominale in cash a cui si aggiungerà l’ammontare della cedola garantita (quindi nel nostro caso 1.000 EUR + 65,86 EUR).

- Nel caso invece in cui il prezzo del bond sottostante venisse osservato al di sotto del prezzo di strike fissato (scenario avverso di tassi in rialzo), l’investitore riceverebbe un ammontare di bond consegnato con prezzo di carico pari allo strike price e valore di mercato pari al prezzo osservato a scadenza, più la rimanente parte e la cedola incondizionata consegnata in cash.

Esempio

Per fare chiarezza nel secondo caso, ipotizziamo che a fronte dello strike price già visto di 51,3771% il bond a scadenza venisse osservato ad un prezzo pari a 50,50%.

Per prima cosa viene definito quello che è chiamato Conversion Ratio, così da definire la parte rimborsabile con consegna fisica del bond e la parte invece rimborsabile tramite cash, visto il taglio minimo dei titoli. Il Conversion Ratio è definito come 1/strike price e, nel nostro caso, sarà quindi uguale a 1,9464 (1/51,3771=1,9464).

Definito il Conversion Ratio possiamo quindi calcolare, per ogni certificato detenuto, la parte che verrà rimborsata tramite bond fisico e la parte che rimane e, come già anticipato, rimborsata in cash. Nel nostro caso possiamo vedere che, per ogni certificato detenuto, l’investitore riceverà 1 bond (dal valore di mercato di 50,50%, per un rimborso quindi di 505 EUR) e la rimanente parte di 0,9464 consegnata via cash per un totale di 477,93 EUR (0,9464*50,5%*1.000). Per chiarezza è importante sottolineare come in questo caso, sommando il valore delle due componenti di rimborso, l’investitore riceverebbe un totale di 982,93 EUR (505 EUR + 477,93 EUR), pari appunto alla performance realizzata dal bond sottostante (50,50% / 51,3771% = 98,293%). Come anticipato a questo ammontare verrà comunque aggiunta la cedola incondizionata, in questo caso 65,86 EUR.

Lo scenario peggiore per questo prodotto è dunque quello in cui il rendimento del Bund alla scadenza del prodotto dovesse crescere e dunque il prezzo del sottostante scendere ulteriormente. In tal caso, come abbiamo detto, l’investitore riceverebbe parte in titoli e parte in cash. Il rischio dunque è che, se il rendimento del Bund poi dovesse rimanere più alto di quello all’emissione, di fatto il titolo obbligazionario potrà essere venduto solo in perdita, o tenuto fino a scadenza (2052), quando rimborserà il nominale a 100. Va da sé però che con una maturity lunga, non si possono escludere poi scenari in cui i tassi possano tornare a

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.