COMUNICAZIONE DI MARKETING

Stellantis, STM e Volkswagen: il Recovery per chi punta al riscatto

Per gli investitori delusi da Stellantis, STM o Volswagen, Marex propone il certificato IT0006766874 sul trio. Il certificato è venduto a sconto a 745 euro e rimborsa 1.000 € a scadenza o in autocall.

Canva

Il 2024 è stato nel complesso un anno molto buono per i mercati azionari globali. Purtroppo, non tutti i titoli hanno beneficiato della liquidità abbondante presente sul mercato. Alcune società, per ragioni settoriali o company specific sono state invece penalizzate. Tra queste anche delle italiane. Due fra tutte Stellantis e STM. Due blue chip italiane che hanno lasciato l’amaro in bocca a tanti investitori: Stellantis ha perso nel 2024 circa il 40%, mentre STM circa il 45%. Il Ftse Mib nello stesso periodo ha invece realizzato una performance del 12%. Una sottoperformance piuttosto fastidiosa per chi possiede in portafoglio questa azioni.

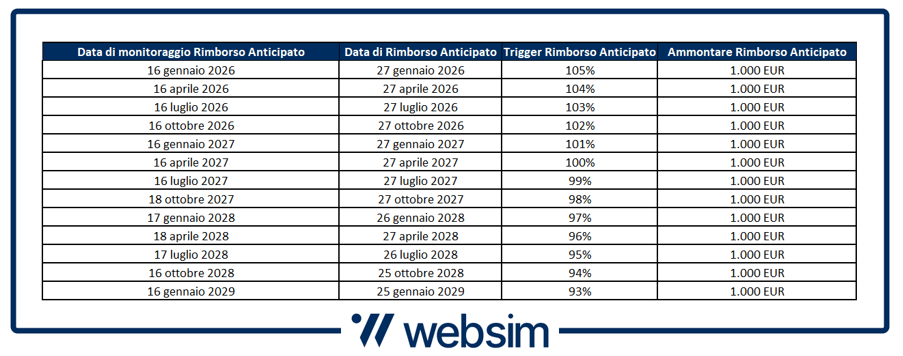

Proprio per tutti quegli investitori che sono rimasti scottati, vi mostriamo il Recovery Certificate ISIN IT0006766874 di recentissima emissione. Un prodotto costruito su basket worst of di Stellantis, Volkswagen e STM. La struttura si chiama Recovery proprio perché punta a far recuperare almeno parzialmente le perdite cumulate sul titolo. Il certificato infatti viene emesso a forte sconto 745 euro e rimborsa 1000 euro a scadenza o in caso di rimborso anticipato, per un rendimento circa del 35%. La scadenza è gennaio 2029, ma già da gennaio 2026 è previsto il rimborso anticipato automatico (autocall) con trigger del 105% che poi decresce del 1% al trimestre. Il concetto è semplice, con una performance del worst of maggiore del 5%, già a gennaio 2026, il certificato rimborserà 1.000 euro, permettendo un recupero veloce della perdita (totale o parziale) presente in portafoglio. Questo livello trigger poi decrescerà nel tempo fino al 94% dei livelli iniziali, aumentando le probabilità di rimborso anticipato. Il certificato ha barriere al 60%, dunque a scadenza, se i tre titoli saranno sopra la barriera, rimborserà 1.000 euro, altrimenti pagherà la performance del peggiore.

Soffermiamoci prima sui titoli con un’analisi fondamentale e tecnica e poi riprendiamo nel dettaglio le caratteristiche del prodotto e come utilizzarlo.

Stellantis, STM e Volkswagen: svolta possibile?

Partiamo dai due titoli automotive.

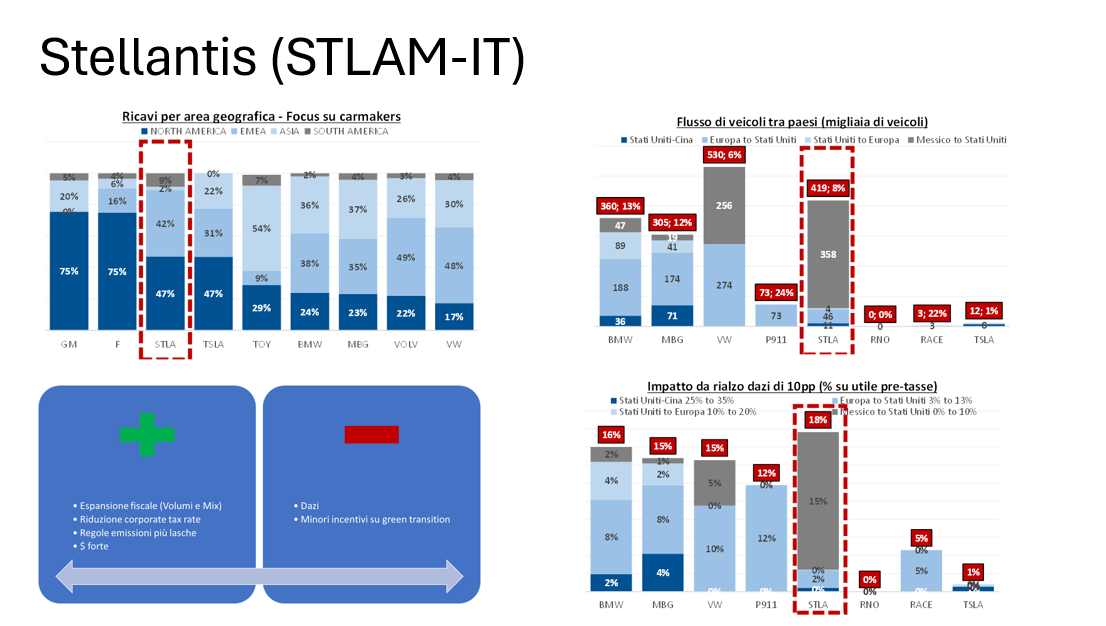

Stellantis ha pubblicato recentemente le consegne consolidate di auto per il quarto trimestre 2024 che sono state in linea con le attese. Non bello il dato del Nord America, principale mercato della società che ha registrato un calo anno su anno del 28%. Il grosso problema di Stellantis è che non ha saputo cogliere le richieste della domanda, non solo in Nord America, ma anche in Europa (dove si somma anche maggior debolezza del settore). Nell’ultimo paio d’anni il gruppo, infatti, ha arretrato il tiro, eliminando prodotti validi e semplificando le motorizzazioni in modo eccessivo, causando la caduta degli utili nel 2024. Cosa positiva, questi problemi sono stati individuati dalla società e il cambio del management in corsa dovrebbe dare nuova linfa. Ci vorrà però tempo e non dovrebbero esserci grandi miglioramenti degli utili nel 2025. Lanciare un nuovo veicolo infatti richiede tanto tempo. Di fatto la crisi di Stellantis è proprio company specific, dettata da errori della società, tanto che i competitors nel mercato USA non sono affatto andati male e hanno saputo soddisfare meglio le richieste degli acquirenti. Lo stesso in Europa, che nonostante la maggior debolezza del mercato, ha visto gruppi come Renault raccogliere quote di mercato. Colti gli errori, ora si tratta solo di tornare a correre. I lanci per il 2025 non dovrebbero ancora risolvere completamente il problema ma vanno nella giusta direzione. Il 2026 sarà l’anno in cui gli effetti delle nuove politiche si vedranno meglio. Quanto detto ben si manifesta nelle stime di consensus. Secondo Bloomberg, il consensus si divide in 13 buy, 17 hold e 4 sell. Gli analisti hanno un target medio a 1 anno a 14,38 euro, con un upside sui prezzi attuali del 17%, in linea dunque con la struttura del Recovery Certificate che necessita di una performance maggiore del 5% per il rimborso a gennaio 2026.

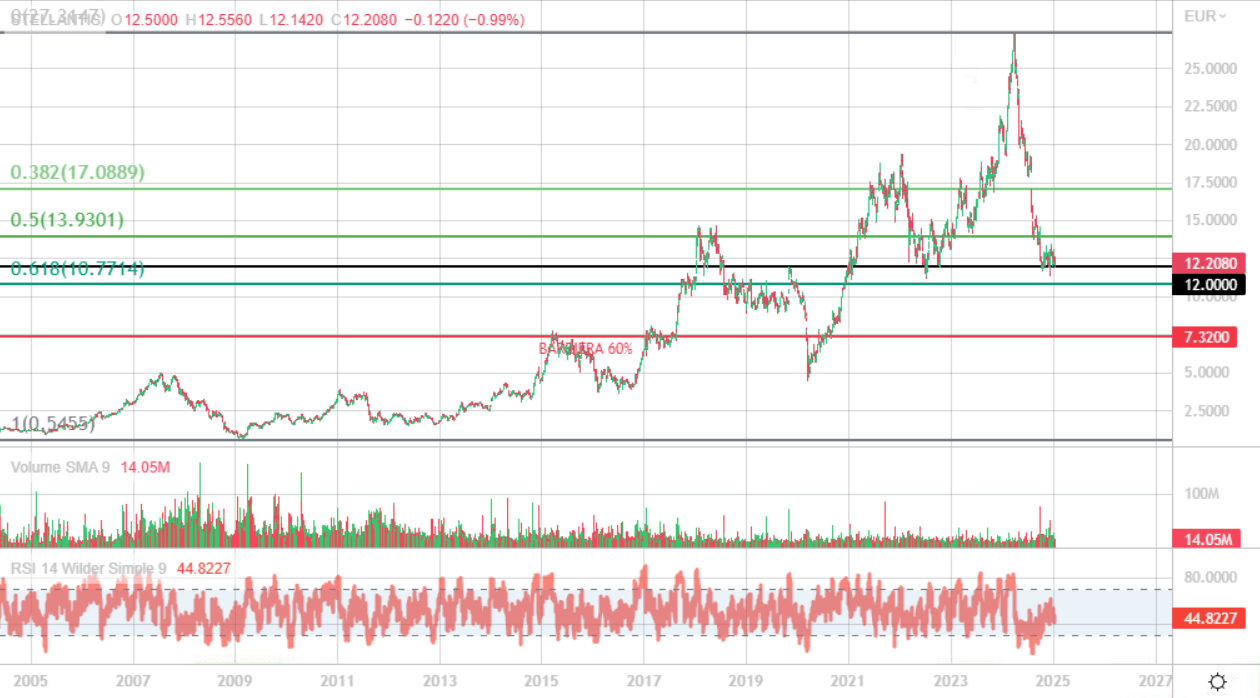

Anche da un punto di vista tecnico i corsi evidenziano un chiaro tentativo di stabilizzarsi e stanno oscillando in una fase laterale intorno ai 12 euro. Diciamo che la fascia chiave di supporto è poco più in basso, tra gli 10 e i gli 11euro, dove passa anche il 61,8% di ritracciamento di Fibonacci. Il break di tale livello avrebbe effetti nefasti per l’azione, che potrebbe tornare sui minimi covid. Per ora, comunque, il supporto sembra saldo. Nel grafico evidenziamo anche il livello di barriera al 60%, poco sopra i 7 euro, che si colloca vicino i minimi 2020. Livello dunque molto lontano anche come situazione di mercato. Infatti quello rappresenta un livello di prezzo espressione di un mercato automotive totalmente fermo.

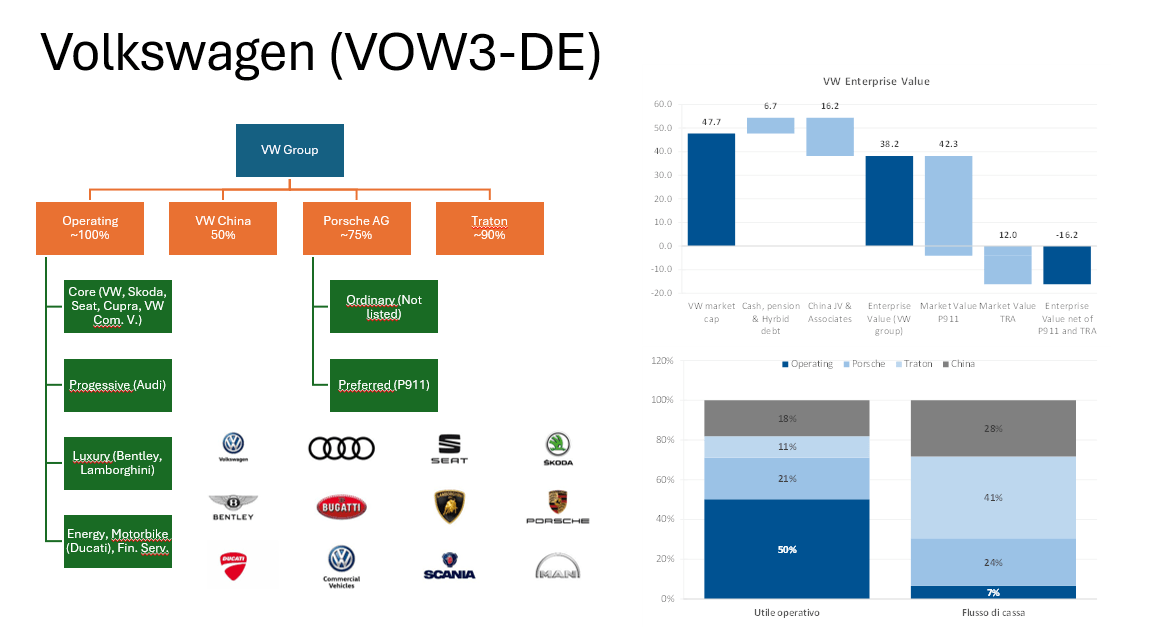

Volkwagen è un colosso da 48 miliardi, con tantissimi marchi. Per un investitore, comprare Volkswagen significa comprare il 100% di società operative come il brand Volkswagen, Skoda, Seat, Cupra, Audi, Bentley, Lamborghini, Ducati e la parte Financial Service. Allo stesso tempo, si compra la JV in Cina, che è necessaria per produrre veicoli nel Paese del Dragone, il 75% di Porsche AG e il 90% di Traton (la società che si occupa dei veicoli commerciali, bus e camion). Nella parte in alto a destra del grafico, si analizza la market cap di Volkswagen di oggi.

La cosa interessante è che se da questa capitalizzazione togliamo la posizione di cassa e i debiti per le pensioni, arriviamo con un EV di gruppo di 38 miliardi e se ipotizzassimo (come esercizio teorico) la vendita di Porsche e Traton, il gruppo resterebbe con più cassa di quanto non quoti ora a mercato. Un paradosso. Questo indica che c’è fin troppa negatività sul titolo e che quindi tutta la negatività attuale ormai è stata ampiamente prezzata. Per attendersi ulteriori ribassi la situazione dovrebbe peggiorare molto. In generale, comunque, lo scetticismo del mercato viene soprattutto dalla discussione con i sindacati degli ultimi mesi e dalla sovracapacità produttiva in Europa, oltreché la forte competizione in Cina per la presenza di tanti competitors. Il nuovo management però ha iniziato a mettere le mani in modo forte su questi problemi, proponendo soluzioni credibili. Forse il peggio per il gruppo potrebbe essere alle spalle. Per Volkswagen il consensus si divide in 14 buy, 9 hold e 3 sell. Il target price a un anno è 112,9 euro, con un upside sui prezzi attuali del 22% circa.

Tecnicamente Volkswagen ha trovato un solido supporto a 80 euro, da cui tenta il rimbalzo. Il trend ribassista però per ora è ancora intatto. Bisognerà superare il massimo intorno ai 150 euro per avere un primo segnale di recupero forte. La barriera 60% si colloca comunque al di sotto del minimo 2009.

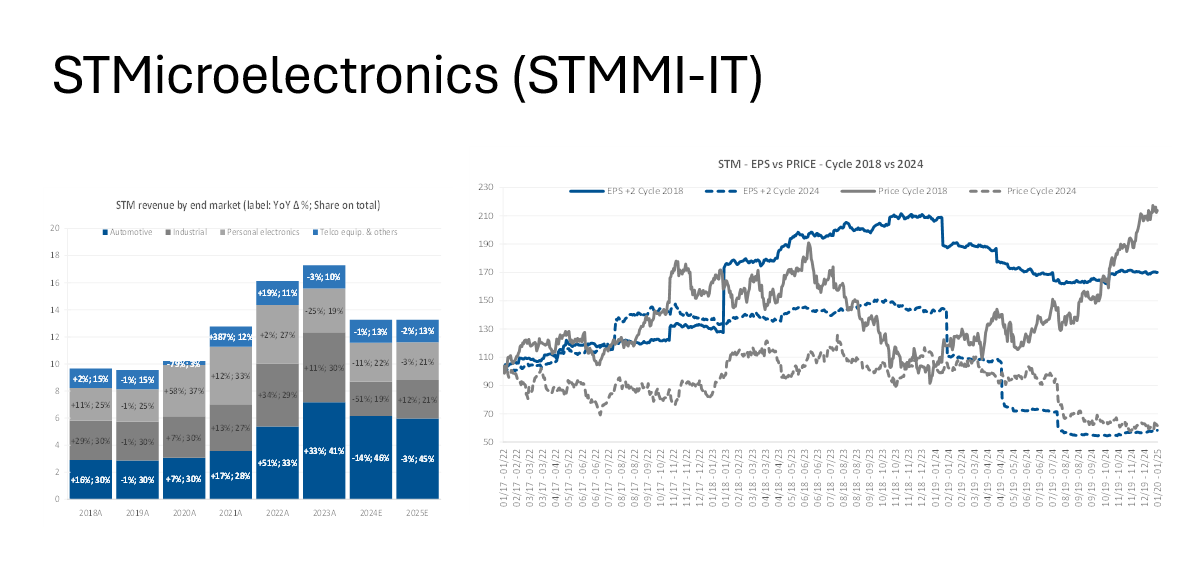

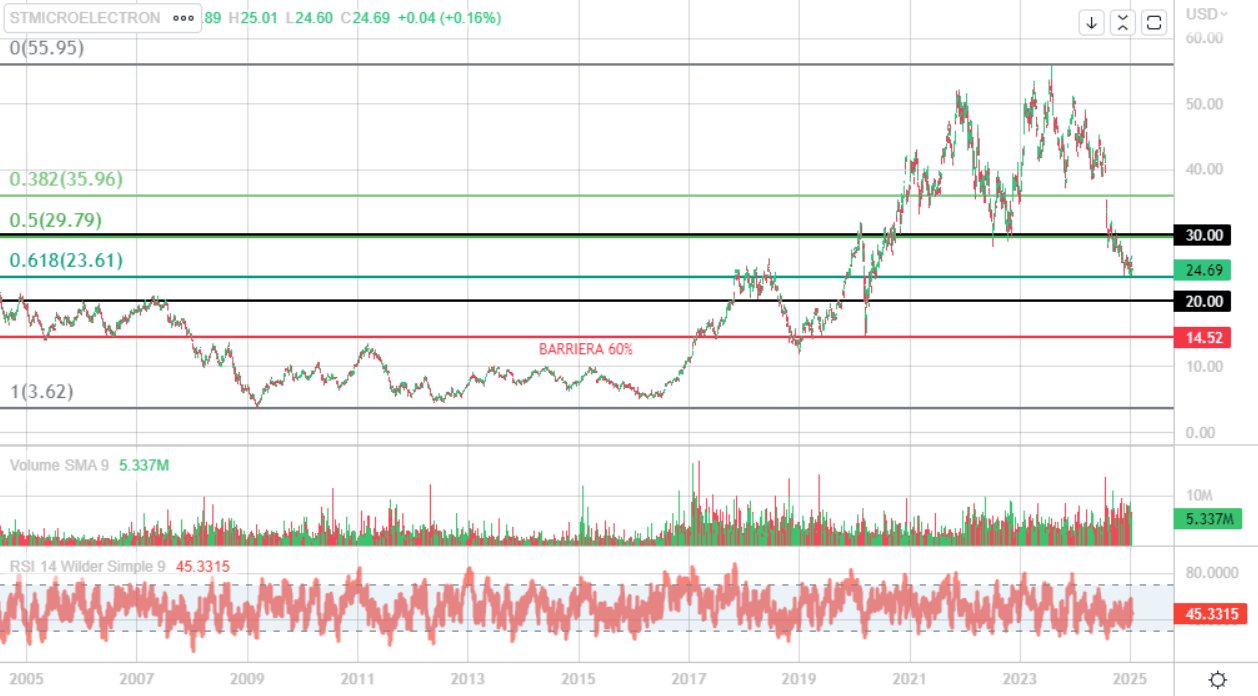

Per cogliere cosa sia successo a STM, basta guardare il primo grafico a sinistra. Si vede l’evoluzione negli ultimi anni del business.

A dispetto del periodo pre-pandemico, durante il periodo covid e subito dopo nel primo post covid (2023), il business per la parte automotive e industrial è esplosa con tassi di crescita del 30%. Nel 2024 invece c’è stato un calo importante della parte industriale e dell’automotive. Perché? Rallentamento della domanda finale, rallentamento delle politiche di efficientemente energetico e scorte di magazzino elevate. Infatti, dalla situazione di shortage del covid, ovvero carenza di prodotti, dove tutti i distributori compravano più del necessario, i distributori dell’industrial sono passati all’avere molto più di quello che il mercato chiedeva. Allo stesso tempo, il rallentamento del mondo auto ha generato pressione sui prezzi dei chip lato automotive. Quindi, il business nel 2024 è sceso in modo importante. Le prospettive sulla prima parte del 2025 non sono rosee perché nel business industrial la situazione di eccesso delle scorte continua e nel settore auto c’è ancora pressione sui prezzi. Questo però è un tema che dovrebbe valere solo per la prima parte dell’anno. Nella seconda parte dell’anno potrebbe arrivare il primo segnale positivo. Infatti, la contrazione di questi due mercati è ciclica, non strutturale. I driver della domanda di chip sono trend secolari di crescita. Di fatto, ci sono stati fattori che hanno distorto la domanda al rialzo nel 2022/23 e poi nel 2024 al ribasso. Ma una volta che la situazione sulle scorte verrà sistemata e l’eccesso smaltito, le stime troveranno il bottom e poi torneranno a salire e questo riporterà in auge il titolo. Su STM gli analisti si dividono in 7 buy, 6 hold e 0 sell. Target price a 32 euro, con un upside del 30%.

Graficamente la situazione appare ancora incerta. Il titolo ora preme sul supporto psicologico del 61,8% di Fibonacci in area 24 euro e ha preso di mira i 20 euro dove si colloca un supporto statico chiave. La barriera del certificato si colloca invece sui minimi covid, poco sopra i 14 euro.

Recovery su auto e chip: funzionamento della struttura

Passiamo ora ad analizzare quello che è a tutti gli effetti il profilo di payoff del prodotto in analisi oggi. Come anticipato il certificato è strutturato sul basket worst of composto da Volkswagen, Stellantis e STM, con una durata prevista di quattro anni. Da qui il certificato di oggi prende una via alternativa rispetto ai più comuni Cash Collect, in cui a fronte di un prezzo d’emissione del 100% vengono riconosciuti coupon (condizionali o meno) con solitamente possibilità di richiamo anticipato.

Il Recovery in analisi oggi, infatti, è stato strutturato rinunciando ad un profilo cedolare durante la vita del prodotto, a fronte però di un prezzo d’emissione (e quindi prezzo d’acquisto a parità di condizioni di mercato) di molto sotto il 100% usuale: nel nostro caso, infatti, il certificato inizierà la sua esistenza con un prezzo d’emissione di 745 EUR (74,5% del nominale). Questa scelta è volta ad offrire una soluzione efficiente a tutti gli investitori che, nel corso degli ultimi anni, hanno accumulato possibili minusvalenze a causa di uno o più dei nomi nel basket e che, tramite il certificato in analisi, potrebbero beneficiare di possibili rimbalzi o trend futuri di stabilizzazione tramite un investimento monetario più contenuto rispetto alle soluzioni più comuni.

Il certificato infatti racchiude la sua possibile redditività nel meccanismo di richiamo anticipato: a partire dalla fine del primo anno, infatti, a cadenza trimestrale, il certificato potrà essere richiamato anticipatamente tramite un meccanismo di Autocall. Il richiamo anticipato sarà regolato da trigger di Autocall (quindi condizione necessaria al richiamo sarà quella che tutti i sottostanti del basket dovranno essere osservati al di sopra dei rispettivi trigger di Autocall) che partiranno dal 105% dei valori iniziali dei rispettivi sottostanti per poi decrescere, trimestralmente, di un 1% fino ad assestarsi al 93%. In caso di evento di richiamo anticipato il certificato rimborserebbe il 100% del valore nominale (1.000 EUR), realizzando così una performance del +25,5%.

Se non richiamato anticipatamente, arrivando dunque alla sua data di scadenza, il prodotto offrirà una protezione condizionata del capitale mediante una barriera europea posta al 60% dei valori iniziali dei rispettivi sottostanti, dando così vita a due possibili scenari:

- Se tutti e tre i sottostanti verranno osservati con quotazioni non inferiori alla barriera (quindi nessuno dei tre titoli sarà crollato di oltre il 40% dai livelli iniziali), l’investitore il rimborso al 100% del valore nominale (1.000 euro) realizzando così la performance del +25,5% (circa +6,4% per anno).

Al contrario, se anche solo uno dei tre titoli sottostanti varrà registrato alla data di osservazione finale con una quotazione al di sotto della barriera al 60%, il certificato verrà rimborsato in modo proporzionale alla performance del peggiore tra i sottostanti (worst of). Quindi, ipotizzando per il titolo worst of un crollo del 55% dallo strike, allora il rimborso sarà pari al 45% del valore nominale (450 euro).

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.