COMUNICAZIONE DI MARKETING

Reverse Convertible su titoli di Stato: opportunità su Bund e BTP

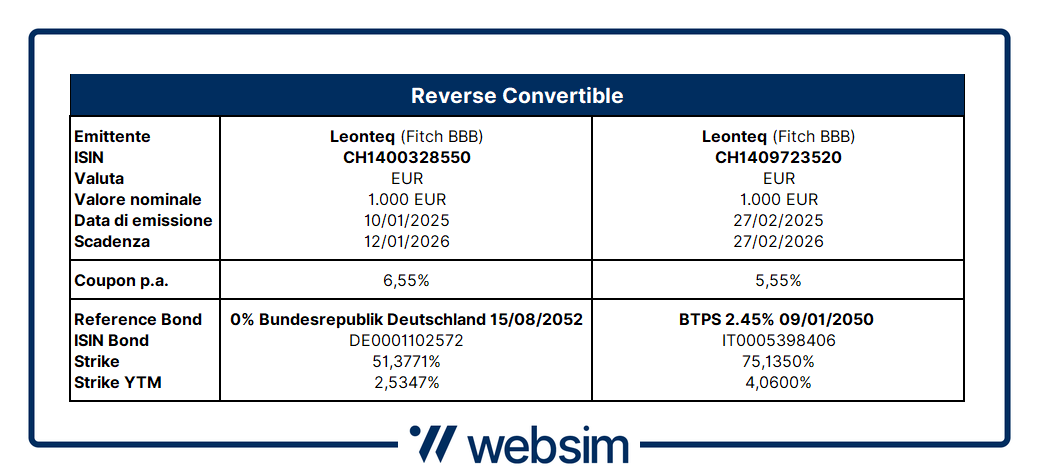

I Reverse Convertible su Bond di Leonteq: durata annuale, cedola fissa ed esposizione ad un Bond con possibilità di consegna fisica. Disponibili a mercato su Bund (CH1400328550) e BTP (CH1409723520)

Canva

I mercati finanziari globali degli ultimi mesi sono stati investiti da un'elevata volatilità, con marcate oscillazioni e ritracciamenti improvvisi. Questo clima di instabilità è stato in gran parte determinato dalle rinnovate politiche economiche protezionistiche dell’amministrazione Trump, che ha introdotto nuove tariffe verso partner commerciali strategici come Cina, Unione Europea, Canada e Messico. Le misure hanno innescato forti reazioni nei mercati: cali significativi nei listini azionari, un rialzo dei rendimenti obbligazionari e una successiva, parziale ripresa a seguito dell'annuncio di una sospensione temporanea dei dazi.

L'incertezza resta però elevata: i mercati continuano a oscillare in risposta a dichiarazioni politiche e sviluppi economici imprevedibili. In Europa, inoltre, le aspettative di politica monetaria scontano attualmente fino a tre ulteriori tagli dei tassi da 25 punti base nel corso dell’anno.

In questo scenario complesso, dominato da tensioni geopolitiche e segnali macroeconomici contrastanti, gli investitori si trovano a gestire rischi elevati cercando, al contempo, opportunità mirate. Cresce così l’interesse verso strumenti finanziari in grado di offrire rendimento anche in contesti incerti e instabili.

In questo scenario una delle strutture che torna oggi sotto i riflettori, e che più si presta ad adattarsi all’attuale contesto descritto, è senza dubbio il Reverse Convertible su Bond. Questo particolare certificato è adatto ad efficientare le porzioni più conservative dei portafogli, offendo esposizione a Bond veri e propri ma allo stesso tempo garantendo rilevanti cedole incondizionate e, per la propria natura, tutti i benefici tipici dei certificati: uno su tutti l’efficienza fiscale. Oggi ne analizziamo due, entrambi attualmente disponibili a mercato a sconto/area pari, che offrono esposizione rispettivamente a Bund (ISIN CH1400328550) e BTP (ISIN CH1409723520), emessi da Leonteq.

Il Reverse Convertible su Bond

La struttura è pensata per trarre vantaggio dalla volatilità sulla parte lunga della curva dei tassi, offrendo un rendimento interessante tramite un coupon fisso. Alla scadenza annuale del certificato, questo coupon garantisce un pick-up significativo rispetto al rendimento del bond sottostante, calcolato sul valore di strike. Si tratta di uno strumento adatto a strategie con outlook laterale o leggermente ribassista sui tassi a lungo termine. Inoltre, in caso di movimenti inattesi dei mercati, è prevista la possibilità di ricevere la consegna fisica dell’obbligazione, offrendo così una forma di protezione contro eventuali errori di timing nella previsione dei tassi.

In particolare, analizziamo due Reverse Convertible emessi da Leonteq:

- CH1409723520, legato al BTP BTPS 2.45 09/01/2050 (ISIN IT0005398406), con scadenza a febbraio 2026 e cedola incondizionata del 5,55% annuo;

- CH1400328550, con sottostante il Bund tedesco DBR 08/15/2052 (ISIN DE0001102572), in scadenza a gennaio 2026 e cedola del 6,55% annuo.

Gli elementi del certificato

Il certificato prevede un Prezzo d’emissione pari a 1.000 EUR mentre come sottostante, a differenza di quanto si vede infatti nei certificati più classici, il titolo sottostante di riferimento come anticipato dal nome non sarà un’azione o una commodity ma bensì un vero e proprio bond: il BTP con scadenza 01/09/2050 con ISIN: IT0005398406 in un caso e Bund tedesco scadenza 15/08/2052 con ISIN: DE0001102572.

Definito il bond sottostante il passo successivo è quello di fissare uno strike. Solitamente, e come in questo caso, viene definito un livello di strike del bond stesso in modo da far risultare, alla scadenza del certificato, lo stesso livello di rendimento che il bond offriva alla strike date. Nel primo caso, ad esempio, il bond in questione a fronte di un prezzo spot di 74,5485% offriva un rendimento del 4,06%. Per avere lo stesso rendimento alla data di scadenza del certificato (quindi tra un anno) lo strike esatto, e che verrà preso in considerazione e fissato dal certificato, sarà pari a 75,135%. Nel secondo caso invece a fronte di un prezzo spot di 50,1035% offriva un rendimento del 2,5347%, generando così un valore di strike pari a 51,3771%.

I coupon riconosciuti dai due certificati, pagati esclusivamente alla scadenza e riconosciuti incondizionatamente, saranno rispettivamente di 5,55% p.a., nel caso del BTP, e di 6,55% p.a. nel caso del Bund. Questo è uno dei punti di forza della struttura: come è facile notare infatti lo strumento offre un netto pick up in termini di rendimento se confrontato con l’investimento diretto nel bond sottostante assumendo un prezzo di carico pari allo strike, a parità di struttura dei tassi, rendendolo così un’ottima soluzione per chi avesse una view sullo sviluppo dei tassi stessi laterale o moderatamente ribassista.

Come funziona?

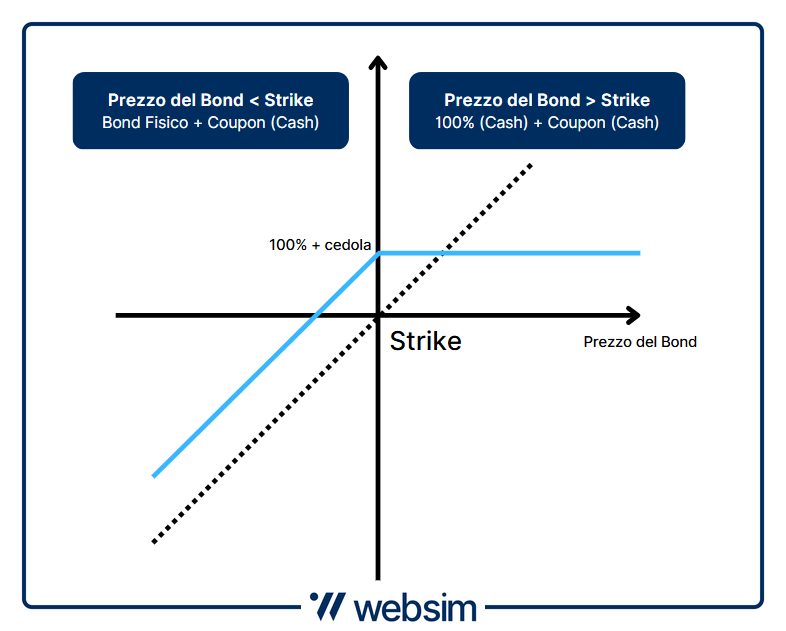

Il funzionamento del payoff come anticipato è molto semplice. L’unica osservazione di cui tenere nota è quella a scadenza dove verrà osservato il prezzo del bond sottostante a mercato proprio come se fosse un’azione. Da qui avremo due possibili scenari:

- Se il prezzo del bond sarà superiore allo strike fissato in emissione (scenario, dunque, in cui i tassi saranno scesi), l’investitore riceverà il 100% del valore nominale in cash a cui si aggiungerà l’ammontare della cedola garantita.

- Nel caso invece in cui il prezzo del bond sottostante venisse osservato al di sotto del prezzo di strike fissato (scenario avverso di tassi in rialzo), l’investitore riceverebbe un ammontare di bond consegnato con prezzo di carico pari allo strike price e valore di mercato pari al prezzo osservato a scadenza, più la rimanente parte e la cedola incondizionata consegnata in cash.

Esempio

Prendiamo ora in analisi il prodotto con sottostante il BTP, ipotizziamo che a fronte dello strike price già visto di 75,135% il bond a scadenza venisse osservato ad un prezzo pari a 70%.

Per prima cosa viene definito quello che è chiamato Conversion Ratio, così da definire la parte rimborsabile con consegna fisica del bond e la parte invece rimborsabile tramite cash, visto il taglio minimo dei titoli. Il Conversion Ratio è definito come 1/strike price e, nel nostro caso, sarà quindi uguale a 1,3309 (1/75,135%=1,3309).

Definito il Conversion Ratio possiamo quindi calcolare, per ogni certificato detenuto, la parte che verrà rimborsata tramite bond fisico e la parte che rimane e, come già anticipato, rimborsata in cash. Nel nostro caso possiamo vedere che, per ogni certificato detenuto, l’investitore riceverà 1 bond (dal valore di mercato di 70%, per un rimborso quindi di 700 EUR) e la rimanente parte di 0,3309 consegnata via cash per un totale di 231,66 EUR (0,3309*70%*1.000). Per chiarezza è importante sottolineare come in questo caso, sommando il valore delle due componenti di rimborso, l’investitore riceverebbe un totale di 931,66 EUR (700 EUR + 231,66 EUR), pari appunto alla performance realizzata dal bond sottostante (70% / 75,135% = 93,166%). Come anticipato a questo ammontare verrà comunque aggiunta la cedola incondizionata.

Analogo scenario verrà ovviamente replicato anche per la struttura con sottostante il Bund tedesco, tenendo in conto ovviamente delle dovute differenze. Ad esempio ipotizziamo che a fronte dello strike price già visto di 51,3771% il bond a scadenza venisse osservato ad un prezzo pari a 50,50%.

Il Conversion Ratio, in questo caso sarà uguale a 1,9464.

Per ogni certificato detenuto quindi l’investitore riceverà 1 bond (dal valore di mercato di 50,50% , per un rimborso quindi di 505 EUR) e la rimanente parte di 0,9464 consegnata via cash per un totale di 477,93 EUR (0,9464*50,5%*1.000). Sommando il valore delle due componenti di rimborso, l’investitore riceverebbe un totale di 982,93 EUR (505 EUR + 477,93 EUR) , pari appunto alla performance realizzata dal bond sottostante (50,50% / 51,3771% = 98,293%). Sempre importante ricordare che a questo ammontare verrà comunque aggiunta la cedola incondizionata.

Lo scenario peggiore per questo prodotto è dunque quello in cui il rendimento del Bond sottostante alla scadenza del prodotto dovesse crescere e dunque il prezzo del sottostante scendere ulteriormente. In tal caso, come abbiamo detto, l’investitore riceverebbe parte in titoli e parte in cash. Il rischio dunque è che, se il rendimento del Bond dovesse poi rimanere più alto di quello all’emissione, di fatto il titolo obbligazionario potrà essere venduto solo in perdita, o tenuto fino a scadenza. Va da sé però che con una maturity lunga, non si possono escludere poi scenari in cui i tassi possano tornare a scendere, generando un apprezzamento del titolo tanto da permettere la vendita in guadagno a mercato del titolo obbligazionario prima della scadenza.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.