COMUNICAZIONE DI MARKETING

Puntare su blue chip Ita con protezione 100%, cedole e performance

Da Goldman Sachs tre capitale protetti al 100% single stock su Eni, Banca MPS e Intesa Sanpaolo. A scadenza performance senza cap e se l’emittente richiama paga premi generosi

Volete rimanere investiti sull’equity ma cominciate a sentire la necessità di mettere in sicurezza sia i gain realizzati che il capitale investito. Che strategie si potrebbe usare?

Oggi vi presentiamo un’idea d’investimento specificatamente pensata per chi vuole puntare sull’equity ma con la massima protezione possibile, ovvero quella totale del capitale, e la possibilità di ottenere performance e cedole corpose. Un prodotto nato per chi ha una bassa propensione al rischio o per chi teme inversioni di tendenza nel prossimo futuro e vive nell’indecisione su come e se rimanere investito a mercato.

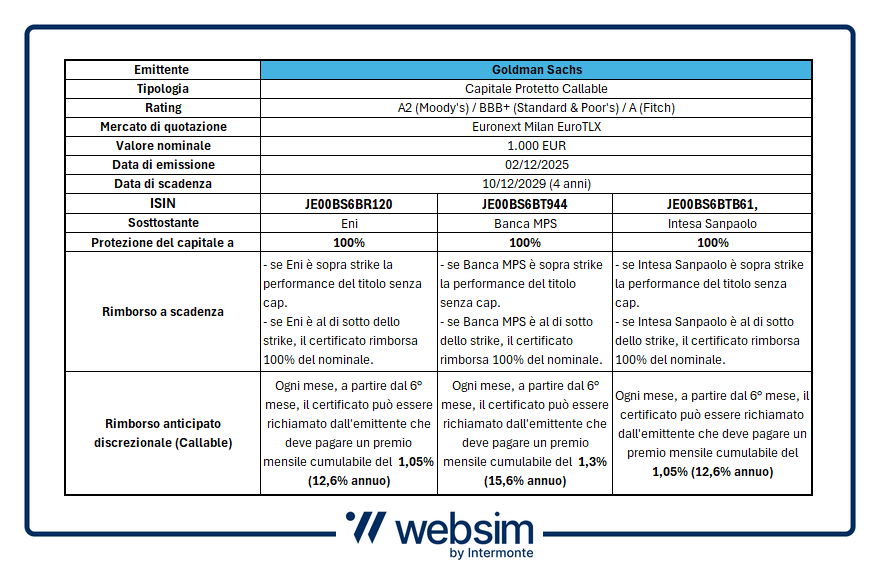

Ci riferiamo a tre nuovi capitale protetto callable, firmati Goldman Sachs dedicati a tre singoli titoli: ISIN JE00BS6BT944 con sottostante Banca MPS, ISIN JE00BS6BTB61 su Intesa Sanpaolo e ISIN JE00BS6BR120 su Eni. I tre prodotti sono gemelli, cambia il sottostante e ovviamente il rendimento pagato in caso di callability. Di fatto sono certificati a capitale protetto 100% della durata di 4 anni. A scadenza pagano la performance del sottostante senza cap se positiva, altrimenti rimborsano il 100% del nominale (1.000 euro). L’emittente può però richiamare i prodotti mensilmente a partire dal 6° mese (callability), ma deve pagare un premio mensile cumulativo del 1,05% sia per il prodotto su Eni che per quello su Intesa Sanpaolo, mentre il premio arriva al 1,3% per il prodotto su Banca MPS. Quindi, in caso di richiamo dopo un anno, il premio pagato oscillerebbe, in base all’ISIN comprato, tra il 12,6% e il 15,6%.

Quindi, questa emissione mette d’accordo proprio tutti. Perché sia che l’investitore non sia propenso ad investire su equity perché, ad esempio, abituato al mondo obbligazionario, e sia che invece sia abituato a investire su equity ma in cerca di strategie per mantenere esposizione sul mercato, salvaguardando totalmente capitale e guadagni, questi prodotti sono la giusta soluzione.

Vediamoli allora più nel dettaglio.

Da Goldman Sachs tre capitale protetto 100% a partecipazione: ecco i punti di forza

Goldman Sachs (rating alto standing: S&P’s BBB+ / Moody’s A2 / Fitch A) ha rinnovato la gamma di capitale protetto callable con tre nuovi certificati single stock su tre titoli italiani: il certificato ISIN JE00BS6BR120 che punta su Eni, quello ISIN JE00BS6BT944 su Banca MPS e il prodotto ISIN J00BS6BTB61 che investe su Intesa Sanpaolo. Tre titoli dagli ottimi fondamentali e tra i più amati dagli italiani. Tre soluzioni d’investimento che pur proteggendo al 100% a scadenza l’investitore (dicembre 2029), promettono di partecipare alla performance senza cap del sottostante se il prodotto non sarà richiamato dall’emittente durante la sua vita. Scenario che però prevede il pagamento, da parte della banca d’affari americana, di premi mensili cumulabili di importo elevato. Vediamo allora le caratteristiche del prodotto:

- Capitale protetto 100% a scadenza: il certificato garantisce a scadenza (salvo evento di credito dell’emittente) il rimborso del 100% del nominale, ovvero 1.000 euro a certificato, qualsiasi cosa succeda al sottostante.

- Partecipazione lineare senza cap: a scadenza, se il sottostante avrà performato positivamente rispetto allo strike (fissato il 2 dicembre 2025), il certificato pagherà la performance del sottostante senza cap, ovvero senza limiti alla performance.

- Possibilità di rimborso anticipato callable: l’emittente, a partire dal sesto mese di vita, ovvero da giugno 2026, potrà richiamare il certificato ma dovrà pagare il valore nominale di 1.000 euro, più un premio mensile cumulato. Tale premio mensile sarà pari a: 1,05% (12,6%) per il prodotto su Eni e Intesa Sanpaolo; 1,3% (15,6% annuo) per il certificato su Banca MPS. Quindi, per esempio, se al decimo mese il certificato ISIN JE00BS6BT944, su Banca MPS dovesse essere richiamato dall’emittente, il prodotto rimborserà 1.130 euro, ovvero il 13%.

I tre certificati si caratterizzano dunque per un ottimo rapporto rischio rendimento, il capitale è infatti protetto al 100% e il prodotto permette di partecipare alla performance del sottostante senza alcun cap. Anche in caso di rimborso anticipato, il prodotto è altamente remunerativo, pagando premi mensili cumulabili che eguagliano quelli dei prodotti a capitale condizionatamente protetto, ben più rischiosi. Per i profili di rischio basso, il certificato si propone come ottimo strumento di diversificazione e per ridurre la volatilità del portafoglio.

Tre certificati per i tre titoli più amati dagli italiani

Eni, Banca MPS e Intesa Sanpaolo sono abbastanza rappresentativi del mercato italiano. Non solo perché le tre capitalizzazioni sommate mantengono un peso importante sul listino, ma anche perché, come il mercato italiano (FTSE Mib), hanno performato molto bene avviando un solido trend rialzista di lungo corso. È chiaro che per l’investitore diventa difficile ora gestire posizioni in guadagno da diverso tempo. Certo è sempre possibile chiudere e monetizzare, per poi rimanere però col problema di dover decidere dove investire la liquidità. In alternativa, si possono usare i tre certificati di GS per attuare strategie di equity substitution e protezione del capitale, andando a minimizzare la volatilità del portafoglio equity.

Andiamo allora ad analizzare i tre sottostanti e le tre strutture proposte da Goldman Sachs.

Eni: sovraperforma il settore grazie alle capacità di monetizzare le scoperte di giacimenti

Eni negli ultimi anni è riuscito a recuperare quanto perso nel 2020, una delle peggiori crisi di sempre per il comparto. Il titolo rimane attraente per gli investitori per due ragioni: le politiche di payout, tra dividendi elevati e buyback generosi; uno scenario base che vede le quotazioni del petrolio rimanere su livelli interessanti nei prossimi anni, mentre sembra più improbabile, con scenari di tensione a livello geopolitico, l’abbassarsi del prezzo del greggio. Secondo la maggior parte degli analisti, il petrolio infatti dovrebbe mantenersi intorno ai 65 dollari, dunque sui livelli attuali. Uno scenario che permette una buona generazione di cassa per Eni. Recentemente, infatti, anche su spinta di Trump, c’è stato una spinta sulla produzione di petrolio, ma i prezzi hanno comunque tenuto perché c’è un tema geopolitico di rischio sanzioni ulteriori verso la Russia, guerra in Medio Oriente e di supply disruption in alcune aree geografiche. Sul titolo gli analisti sono posizionati su una posizione neutrale, con 10 buy, 18 hold e 1 sell. Target price a 16,2 euro, di fatto sui livelli attuali. Eni dunque appare ben prezzata, ma potrebbe giocare un asso nella manica. Ovvero stupire il mercato grazie alla capacità di scoprire nuovi giacimenti. Eni, infatti, è fortissima nell’exploration per poi valorizzare le quote, lì dove ne possiede la maggioranza, vendendole e monetizzando. Questa politica di generare extra cassa sulla parte E&P e torna molto utile. Anche grazie a questa strategia riesce a sovraperformare i peers in Borsa.

Proprio per gli investitori che vogliono puntare o mantenere la posizione su Eni proteggendo però il portafoglio dal morso della volatilità, Goldman Sachs propone il certificato ISIN JE00BS6BR120, la cui performance a scadenza è agganciata al titolo Eni. Lo strike per Eni, fissato alla chiusura del 2 dicembre 2025, è pari a 16,188 euro. Dunque, a scadenza sono possibili solo due scenari. Se le quotazioni di Eni saranno al di sotto dello strike, il certificato rimborserà 1.000 euro, ovvero il valore nominale. Se il titolo avrà performato positivamente rispetto al livello iniziale, il certificato pagherà la performance senza cap. Facciamo un esempio. Se a scadenza Eni avrà guadagnato dallo strike il 30%, il certificato rimborserà 1.300 euro. Il prodotto prevede però la possibilità di rimborso anticipato discrezionale (callability) mensile a partire dal 6° mese di vita (prima data di osservazione 2 giugno 2026). In tal caso, Goldman Sachs dovrà pagare all’investitore un premio cumulabile del 1,05% mensile (12,6% annuo). Dunque, se per esempio dovesse richiamare al decimo mese il certificato, GS dovrà pagare 1.000 euro, più 105 euro di premi cumulati, per un totale di 1.105 euro.

Banca MPS: nonostante la corsa la banca è ancora a sconto

Banca MPS vanta infatti il coefficiente patrimoniale più elevato dell'intero settore bancario europeo, attestandosi attorno al 17%. Questa solida posizione di capitale non solo testimonia la robustezza della banca, ma le consente anche di distribuire il 100% degli utili agli azionisti, garantendo dividendi che si attestano ad una quota attorno al 10% per il 2025 destinata a crescere nei prossimi anni. Il vero punto di svolta è rappresentato dall'operazione Mediobanca, che promette di generare sinergie stimate per circa 700 milioni di euro, cifre che secondo il CEO, Luigi Lovaglio, potrebbero rivelarsi persino conservative. Nonostante la forte rivalutazione degli ultimi mesi, MPS continua a riportare i multipli più bassi tra le banche commerciali italiane. Questa sottovalutazione relativa offre un interessante margine di apprezzamento: anche solo un riallineamento parziale verso i multipli dei competitor lascerebbe spazio a una significativa crescita del titolo. Guardando avanti, il prossimo piano industriale potrebbe riservare ulteriori catalizzatori positivi, inclusi possibili programmi di buyback azionari che andrebbero a sostenere ulteriormente il valore per gli azionisti. Solidità patrimoniale, dividendi generosi, valutazioni ancora attraenti e concrete prospettive di crescita: MPS si conferma un sottostante particolarmente appetibile per costruire strategie di investimento che coniughino rendimento e protezione del capitale.

Per chi vuole puntare su Banca MPS, con la protezione totale del capitale ecco che il certificato ISIN JE00BS6BT944 rappresenta una soluzione interessante. La performance a scadenza di questo certificato è infatti agganciata al titolo Banca MPS. Lo strike del sottostante, fissato alla chiusura del 2 dicembre, è pari a 7,626 euro. Dunque, a scadenza sono possibili solo due scenari. Se le quotazioni di MPS saranno al di sotto dello strike, il certificato rimborserà 1.000 euro, ovvero il valore nominale. Se il titolo avrà performato positivamente rispetto al livello iniziale, il certificato pagherà la performance senza cap. Facciamo un esempio. Se a scadenza MPS avrà guadagnato dallo strike il 30%, il certificato rimborserà 1.300 euro. Il prodotto prevede però la possibilità di rimborso anticipato discrezionale (callability) mensile a partire dal 6° mese di vita (prima data di osservazione 2 giugno 2026). In tal caso, Goldman Sachs dovrà pagare all’investitore un premio cumulabile del 1,3% mensile (15,6% annuo). Dunque, se per esempio dovesse richiamare al decimo mese il certificato, GS dovrà pagare 1.000 euro, più 130 euro di premi cumulati, per un totale di 1.130 euro.

Intesa Sanpaolo: la banca italiana meglio impostata per far correre gli utili

Intesa Sanpaolo è molto ben posizionata da un punto di vista industriale per fare business. In Italia, è uno dei titoli preferiti dagli analisti perché ha una sana diversificazione del business, avendo mezza top line legata alla parte commissionale, che come noto non è legata all’andamento dei tassi. Molto solida anche la situazione patrimoniale, oltre ad un focus fortissimo sui costi. Sulla bottom line, dunque, il rischio è veramente scarso. Nonostante la corsa realizzata negli ultimi anni, il titolo sembra avere ancora appeal. Intesa Sanpaolo, infatti, è una delle poche banche che può avere nei prossimi anni un utile crescente. Molte banche italiane hanno infatti fatto il top l’anno scorso. La differenza sta nell’ottima diversificazione del business, con un buon posizionamento sul business a base commissionale, rispetto ai competitor. Intesa vanta infatti un asset manager interno, Eurizon e le rete di promotori, quindi il wealth management e in ultimo la parte assicurativa. Tutto ciò porta gli analisti a vedere un utile in crescita nei prossimi anni intorno al 10% all’anno.

Per puntare su Intesa Sanpaolo con protezione totale del capitale, in evidenza il certificato ISIN JE00BS6BTB61, la cui performance a scadenza è agganciata al titolo Intesa Sanpaolo. Lo strike, fissato alla chiusura del 2 dicembre, è pari a 5,601 euro. Dunque, a scadenza sono possibili solo due scenari. Se le quotazioni di Intesa Sanpaolo saranno al di sotto dello strike, il certificato rimborserà 1.000 euro, ovvero il valore nominale. Se il titolo avrà performato positivamente rispetto al livello iniziale, il certificato pagherà la performance senza cap. Facciamo un esempio. Se a scadenza Intesa Sanpaolo avrà guadagnato dallo strike il 30%, il certificato rimborserà 1.300 euro. Il prodotto prevede però la possibilità di rimborso anticipato discrezionale (callability) mensile a partire dal 6° mese di vita (prima data di osservazione 2 giugno 2026). In tal caso, Goldman Sachs dovrà pagare all’investitore un premio cumulabile del 1,05% mensile (12,6% annuo). Dunque, se per esempio dovesse richiamare al decimo mese il certificato, GS dovrà pagare 1.000 euro, più 105 euro di premi cumulati, per un totale di 1.105 euro.

Si ricorda che, come tutti i certificati a capitale protetto, questi prodotti durante la loro vita saranno influenzati in maniera significativa anche dall’andamento dei tassi e dunque, l’andamento del prezzo del certificato, potrebbe non essere lineare con l’andamento del sottostante.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

I Certificati ISIN JE00BS6BTB61, JE00BS6BT944 e JE00BS6BR120 sono tutti soggetti ad un livello di rischio rispettivamente di 2 su 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui, qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.