COMUNICAZIONE DI MARKETING

I Cap. Protetto 100% che spingono il rendimento EU Bond e Treasury

Grande novità: due capitale protetto 100% BNP, uno agganciato al rendimento di Bond Europei emessi dalla Commissione Europea e uno al Treasury 10Y. Premio annuo del 7% in EUR e del 6,1% in USD.

Proteggi il tuo capitale come un fuoriclasse

Per gli amanti dei certificati a capitale protetto 100% sul rendimento dei governativi, in prima assoluta per il mercato secondario ecco due grandi novità:

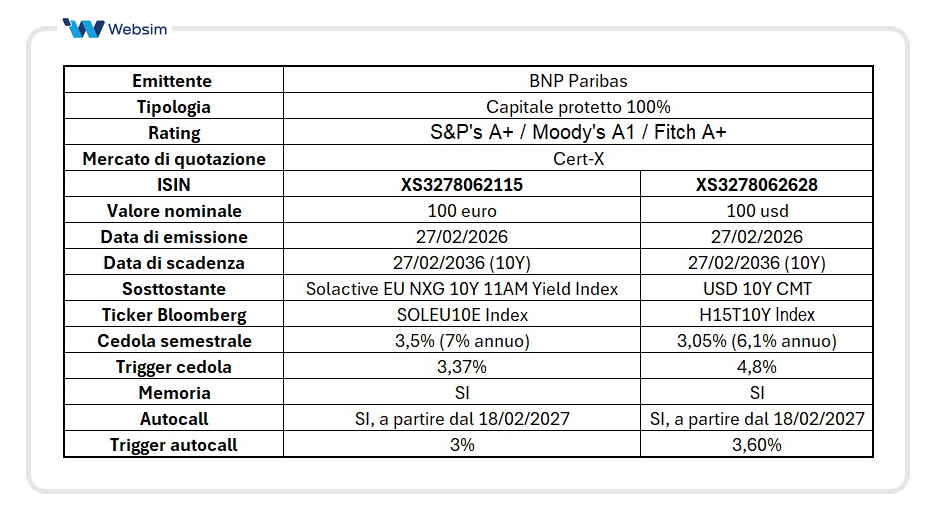

Certificato ISIN XS3278062115 in euro: capitale protetto 100% agganciato all'indice Solactive (Solactive EU NXG 10Y 11AM Yield Index) che replica il rendimento decennale dei titoli Sovrani Europei emessi e garantiti dalla Commissione Europea per finanziare il piano di ripresa "Next Generation EU" (NGEU) del Recovery Plan. Maturity dieci anni e premi semestrali con memoria del 3,5%, pari ad un rendimento annuo del 7%. Il trigger per il premio è al 3,37%. Autocall possibile dalla fine del primo anno con cadenza semestrale e trigger al 2,7%. Veramente alto il pick up sui BTP italiani a 10Y, pari al 3,6% annuo lordo (BTP 10Y al 3,4% lordo vs 7% lordo del certificato). Dettagli e grafico dell'indice vengono aggiornati da Solactive al link. Trovate il grafico anche su Market Screener al link.

Certificato ISIN XS3278062628 in dollari: capitale protetto 100% sul rendimento decennale Treasury USA (USD 10Y CMT). Maturity dieci anni e premi semestrali con memoria del 3,05%, pari ad un rendimento annuo del 6,1%. Il trigger per il premio è al 4,8%. Autocall possibile dalla fine del primo anno con cadenza semestrale e trigger al 3,6%. Interessante il pick up sul decennale USA a 10Y, pari al 2,1% (Treasury 10Y al 4% lordo vs 6,1% lordo del certificato);

Sotto la tabella con le caratteristiche riassunte:

Sono due strutture a capitale protetto a cedola, molto più efficienti dei classici capitale protetto agganciati agli indici borsistici. Questi prodotti infatti tendenzialmente rendono meno, a meno di considerare dei basket worst of, dove il rischio di non ottenere i premi sale parecchio. Molti non hanno memoria e il trigger per ottenere la cedola è molto vicina allo strike o spesso è proprio sullo strike. Dunque, le probabilità di non ottenere le cedole sono molto più alte. Qui i trigger cedola sono abbastanza distanti, la memoria è presente e il rendimento è interessante, considerando che i redditi generati sono anche redditi diversi.

Contesto di riferimento: tassi previsti bassi nei prossimi anni sia in Europa che America

In Europa dovremmo avere inflazione ancora bassa, mentre con la riduzione dei dazi da parte degli USA dal 15 al 10%, si potrebbe avere un po’ più di spinta sulla crescita, che per ora è stimata ancora debole. Il cambio è rimasto stabile su 1,18, ma attenzione perché un eventuale rialzo sopra 1,2 potrebbe innescare interventi più acuti della BCE per evitare di fatto un dazio sulle esportazioni europee. Questo è un aspetto molto interessante anche per il prodotto in dollari, in quanto questo livello di cambio è particolarmente difensivo per le ragioni sopra. Infine, il mercato prevede comunque zero tagli durante il 2016 per la BCE, con probabilità molto bassa di un taglio verso fine di quest’anno.

Quanto alla Fed, questa dovrebbe fare due tagli quest’anno. C’è un po’ più di preoccupazione rispetto a qualche mese fa sulla parte d’inflazione rispetto al mercato del lavoro. Ovvero che per mesi la Fed ha detto che il mercato del lavoro era troppo debole e quindi il mercato era orientato su maggiori tagli. Ultima riunione si è visto un mercato del lavoro più solido e quindi ora torna preoccupazione sull’inflazione. Questo fa si che i tagli attesi rimangono due ma il secondo spostato verso fine anno. Il primo taglio è previsto tra giugno e luglio e il secondo è prezzato a ottobre, dicembre. E certo andrà monitorata la situazione dello scontro tra USA e Iran che potrebbe accendere il prezzo del petrolio e far risalire l’inflazione con rialzo dei tassi. Spike comunque di breve, soprattutto se Trump chiuderà lo scontro velocemente, come visto negli ultimi interventi svolti in Medio Oriente.

Infine, ricordiamoci sempre che con l’invecchiamento della popolazione in Occidente, difficile pensare a rialzi duraturi dei tassi. Infatti, una popolazione anziana genera dei tassi di crescita del PIL bassi e dunque un rialzo dei tassi avrebbe impatto notevole sui conti delle varie economie. Quindi degli spike al rialzo li abbiamo visti e potrebbero esserci ancora, ma difficile pensare a livelli di rendimento stabilmente più alti degli attuali.

Il certificato che promette di pagare un pick up su EU Bond e sul Treasury americano

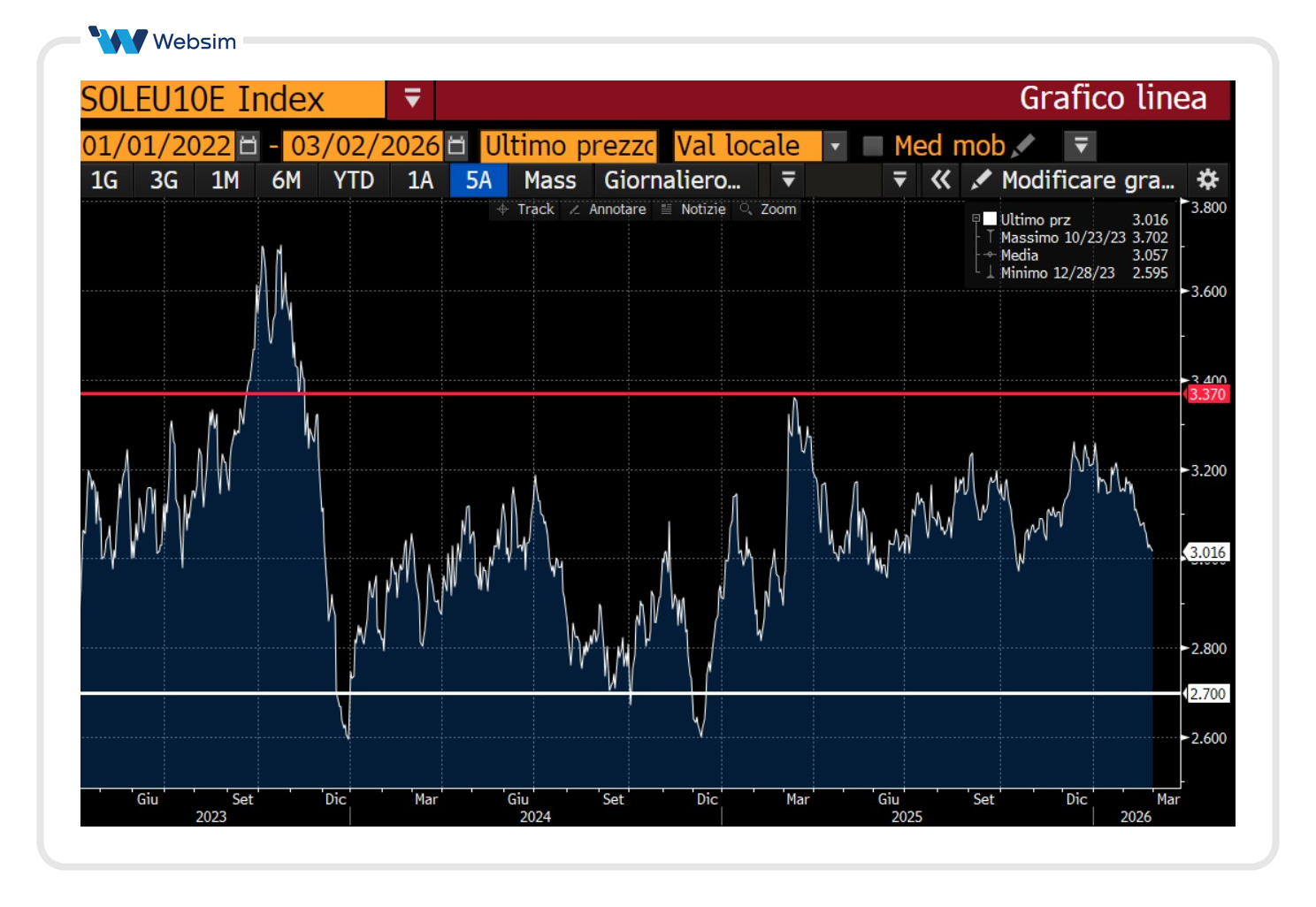

Se è chiaro il contesto, la logica dei due prodotti si spiega abbastanza facilmente e i due grafici sotto ci aiutano a capire bene l’idea sottostante ai certificati. Come abbiamo detto, i due prodotti pagano la cedola semestralmente, solo se i due sottostanti, il Solactive EU NXG 10Y 11AM Yield Index, e il USD 10Y CMT non superano rispettivamente la soglia del 3,37% e del 4,8%. Due soglie molto difensive. Quella del 3,37% per l’Eu Bond è stata infranta solo una volta a settembre 2023 (il grafico storico inizia a marzo 2023), mentre quella del 4,8% per il tasso del Treasury decennale, negli ultimi dieci anni, è stata superata solo per un mese nell’ottobre 2023.

Prima di vedere i grafici con i livelli premi e autocall dei due sottostanti, cerchiamo di capire meglio cosa replica il nuovo indice Solactive EU NXG 10Y 11AM Yield Index (ticker Bloomberg: SOLEU10E Index). Quest’indice replica l’andamento del tasso d’interesse decennale dei titoli sovrani Europei emessi dalla Commissione Europea per finanziare il piano di ripresa “Next Generation EU” (NGEU, nato in risposta alla crisi Covid). Se vogliamo entrare più nel dettaglio, l’indice rappresenta il rendimento di un’obbligazione teorica a scadenza 10 anni, calcolato giornalmente usando un’interpolazione lineare tra due EU bond in circolazione, uno con maturity lievemente inferiore ai dieci anni e uno maggiore (si ottiene così il rendimento teorico di un bond decennale). Dettagli e grafico dell’indice vengono aggiornati da Solactive al link. Trovate il grafico anche su Market Screener al link.

Riprendendo il discorso dei trigger per il pagamento dei premi e per il rimborso, il fatto di avere osservazioni semestrali con memoria aiuta parecchio. Infatti, anche pensando ad uno spike sopra tali livelli, come è stato nel 2023, i due prodotti andrebbero a pagare tutte le cedole perse alla prima data di osservazione semestrale in cui il sottostante sarà tornato al di sotto della soglia trigger. Ecco i livelli trigger segnati sul SOLEU10E Index:

Ancora più efficaci i livelli per il Treasury americano a dieci anni, come si vede dal grafico sotto (4,8% è veramente un trigger interessante e difensivo)

Negli ultimi dieci anni il rendimento del Treasury decennale non è infatti mai andato otre il 5%.

Strategici i livelli di autocall. Per il certificato ISIN XS3278062115, la soglia del 2,7% è molto vicina al livello attuale del 3%. Ricordiamo che la prima data utile di osservazione per il rimborso anticipato è il 18 febbraio 2027. Dunque, il primo anno di premi non è soggetto alla possibilità di rimborso ma solo al trigger cedola. Molto probabile che a partire da febbraio 2027, il prodotto possa andare in autocall nel giro di qualche anno. In tal caso, l’investitore si troverebbe davanti ad uno scenario a nostro avviso molto interessante. Avere un capitale protetto 100%, un pick up rispetto al BTP italiano e una maturity molto corta. Anche il problema di doversi poi rifinanziare ad un tasso più basso in realtà sarebbe meno pressante del 2023, quando invece i tassi erano molto alti.

Parliamo allora di rendimento. Con un tasso cedolare del 7% annuo lordo, il prodotto ISIN XS3278062115 offre al momento un pick up sul tasso del BTP 10Y circa del 3,6% lordo (7% vs 3,4%), mentre al netto delle tasse, considerando la tassazione agevolata del BTP, intorno al 2,2% annuo (5,18% vs 2,97%). Ricordiamo però che i redditi generati dal certificato sono redditi diversi, dunque, possono essere utilizzati per compensare minuvalenze presenti nello zainetto fiscale. Il prodotto ISIN XS3278062628 dal canto suo offre un pick up sul Treasury decennale del 2,1% lordo e, se si considera la tassazione circa del 1,1%.

Certificato sul rendimento del Eu Bond e Treasury 10Y: premi mensili e pick up sul benchmark

Rivediamo allora con calma come funzionano questi prodotti nel dettaglio, anche se ormai dovrebbe essere chiaro.

Il certificato ISIN XS3278062115 di BNP Paribas è un capitale protetto 100% digital. Ovvero un prodotto che a scadenza paga (salvo evento di credito dell’emittente) il 100% del nominale (100 euro a certificato), qualsiasi cosa succeda al sottostante. Durante la vita, il prodotto paga premi semestrali con memoria del 3,5% (7% annuo), condizionati ad una barriera posta al 3,37% del sottostante.

Quindi, il certificato pagherà sempre la cedola semestrale, se il sottostante, nelle date di osservazione semestrali sarà pari o inferiore al trigger cedola, appunto il 3,37%. Altrimenti la cedola non sarà pagata ma verrà memorizzata. In tal caso, in qualsiasi altra data di osservazione, scadenza inclusa, il sottostante sarà sotto o uguale al livello trigger, il certificato pagherà la cedola del periodo più tutte le cedole non pagate.

Da febbraio 2027, il certificato, con cadenza sempre semestrale potrà andare in rimborso anticipato. Basterà che il SOLEU10E Index sia al di sotto del trigger del 2,7%. In tal caso, il certificato scade, paga il 100% del nominale, più l’ultimo premio ed eventuali premi non pagati.

A scadenza (febbraio 2036), gli scenari sono due:

Se il sottostante è sotto il livello trigger del 3,37%, il certificato paga il 100% del nominale più ultimo premio ed eventuali premi non pagati.

Se il sottostante è sopra il livello trigger del 3,37%, il certificato non paga la cedola e si perde anche la memoria, dunque eventuali premi in memoria. Il capitale però è protetto sempre al 100%.

Il prodotto ISIN XS3278062628 costruito sul USD 10Y CMT è gemello di quello su Eu Bond. Ci sono però alcune importanti differenze. La prima sicuramente è che è espresso in dollari. Dunque, il prodotto non copre dal rischio cambio. Paga il 6,1% annuo, pagato mensilmente. Il tutto, a condizione che il tasso decennale americano non vada sopra il 4,8%. Il sottostante del certificato, replica fedelmente il rendimento del decennale USA.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

I Certificati ISIN XS3278062115 e ISIN XS3278062628 sono soggetti ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.