COMUNICAZIONE DI MARKETING

Due nuovi Premi Fissi Cash Collect fino al 13% annuo sulle banche

Da Natixis e Barclays, due nuovi Premi Fissi Cash Collect sul comparto bancario. Premi incondizionati fino al 13% annuo e barriere a scadenza al 50%

In una fase di mercato sempre più dominata dalle tensioni macroeconomiche, assumere un’esposizione direzionale sull’equity può rivelarsi una scelta complessa. È proprio qui che entrano in gioco i Certificati a Premi Fissi: strumenti pensati per offrire un ottimo flusso cedolare, pagato indipendentemente dall’andamento dei sottostanti. Un approccio che consente all’investitore di puntare sulla stabilità dei rendimenti, riducendo il peso delle oscillazioni di mercato e riportando al centro la prevedibilità dei flussi.

Vanno proprio in questa direzione due nuove prodotti appena quotati sul comparto bancario:

- ISIN IT0006774555 di Natixis - Basket di banche europee: Banca MPS - Societe Generale - Barclays - Commerzbank. Premi fissi mensili pari all'1,083% (13% annuo) e barriera a scadenza al 50%. Durata 3 anni (scadenza il 04/05/2029) e possibile rimborso anticipato automatico (Autocall) a partire dal 3° mese con trigger decrescente dell'1% mensile, dal 100% al 68%. Prezzo a 1.000 euro.

- ISIN XS3328722494 di Barclays - Basket di banche italiane: Banca MPS - BPER Banca - UniCredit - Banco BPM. Premi fissi mensili pari allo 0,97% (11,64% annuo) e barriera a scadenza al 50%. Durata 18 mesi (scadenza il 1/11/2027) e possibile rimborso anticipato automatico (Autocall) a partire dal 3° mese con trigger fisso al 100%. Prezzo a 99,15 euro.

La struttura dei Premi Fissi

L’elemento distintivo dei certificati a Premi Fissi risiede in una caratteristica tanto intuitiva quanto rilevante: i premi vengono pagati a prescindere dall’andamento dei sottostanti. A differenza dei tradizionali Cash Collect, dove il pagamento è subordinato al rispetto di una barriera premi, in questa struttura i premi sono distribuiti mensilmente in modo incondizionato, senza requisiti da soddisfare e senza il rischio di saltare i premi. L’unica componente legata a una condizione riguarda il rimborso del capitale a scadenza, che dipende dalla performance del titolo peggiore del paniere (worst of) rispetto alla barriera, che per entrambi i certificati sopra menzionati è fissata al 50%.

Una soluzione di questo tipo si presta particolarmente a chi desidera generare un flusso cedolare regolare, anche in fasi di mercato caratterizzate da elevata volatilità o scarsa direzionalità. Inoltre, sia i premi che l’eventuale capital gain rientrano nella categoria dei “redditi diversi”, offrendo un beneficio fiscale rilevante: la possibilità di compensare eventuali minusvalenze presenti in portafoglio.

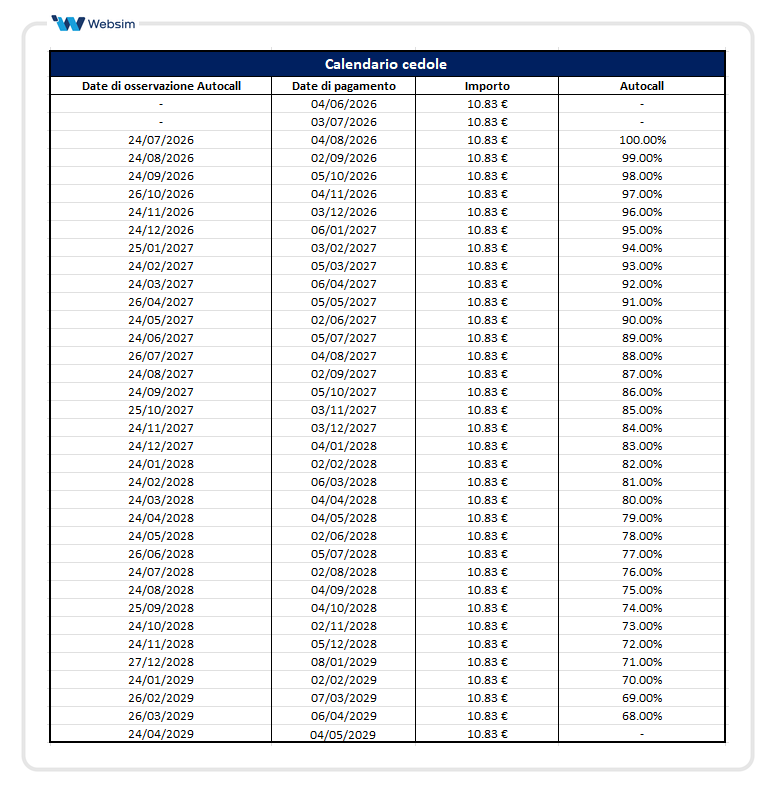

Il certificato in questione emesso da Natixis (ISIN IT0006774555) punta sul basket worst of composto da Banca MPS, Societe Generale, Barclays e Commerzbank. Il certificato paga premi mensili dell'1,083% (13% annuo). Il rimborso del capitale a scadenza è condizionato ad una barriera fissata al 50% dei rispettivi livelli iniziali (strike) dei sottostanti. La durata è di 3 anni ma presenta la possibilità di essere rimborsato anticipatamente a partire da luglio 2026 (3° mese) con trigger decrescente dell'1% mensile dal 100% al 68%.

Come funziona il meccanismo di autocall? Se alla data di valutazione tutti i sottostanti si trovano al di sopra del trigger per il rimborso anticipato (livello prefissato rispetto allo strike iniziale), il certificato rimborserà automaticamente il capitale nominale, insieme all'ultimo premio mensile. Possiamo osservare il calendario premi del certificato insieme alle date di osservazione dell'autocall:

La tabella di correlazione e volatilità implicita a 12 mesi evidenzia un paniere bancario europeo caratterizzato da livelli di correlazione medio-alti ma non perfettamente allineati, elemento che introduce un minimo grado di diversificazione pur rimanendo all’interno dello stesso settore.

Nel dettaglio, le correlazioni si collocano in un range compreso tra 0,56 e 0,76: i valori più contenuti si osservano tra Banca Monte dei Paschi di Siena e Commerzbank (0,56), mentre le relazioni più elevate emergono tra Barclays e Societe Generale (0,76) e tra Commerzbank e Societe Generale (0,74). Questo indica come i titoli tendano a muoversi nella stessa direzione, ma con intensità differenti.

Dal punto di vista della volatilità implicita a 12 mesi, il paniere mostra livelli piuttosto sostenuti (circa 32%–37%), con Commerzbank come titolo più volatile (36,85%) e Barclays il più contenuto (31,94%). Un contesto di volatilità elevata è tipicamente favorevole per strutture a premi fissi, in quanto consente di sostenere cedole più generose.

Scenari a scadenza

Se il certificato non viene richiamato anticipatamente e giunge alla data di valutazione finale del 4 maggio 2029, si delineano due possibili scenari. Nel caso in cui tutti i titoli del paniere mantengano una performance superiore al -50% rispetto al livello iniziale, l’investitore riceverà il rimborso integrale del valore nominale di 1.000 euro, oltre a tutti i premi incassati nel corso della vita del prodotto. Al contrario, se almeno uno dei sottostanti dovesse trovarsi al di sotto della barriera del 50%, il rimborso sarà commisurato alla performance negativa del worst of. In ogni caso, i premi fissi percepiti restano definitivamente acquisiti, indipendentemente dall’esito finale.

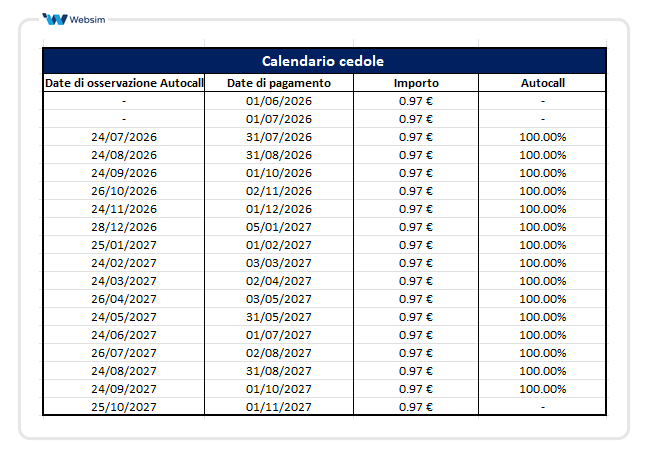

Il certificato emesso da Barclays ISIN XS3328722494 punta su un basket worst of di banche italiane: Banca MPS, BPER Banca, UniCredit e Banco BPM. Paga premi fissi mensili pari allo 0,97% (11,64% annuo) ed anch'esso è caratterizzato da una barriera a scadenza al 50%. A differenza del primo, questo ha una maturity considerevolmente più corta a soli 18 mesi (scadenza il 1/11/2027) e possibile rimborso anticipato automatico (Autocall) a partire dal 3° mese con trigger fisso al 100%.

Il certificato sarà richiamato anticipatamente se, in una delle date di rilevazione autocall, tutti i sottostanti si troveranno sopra o pari al livello di strike iniziale. Il calendario premi e autocall per il certificato è il seguente:

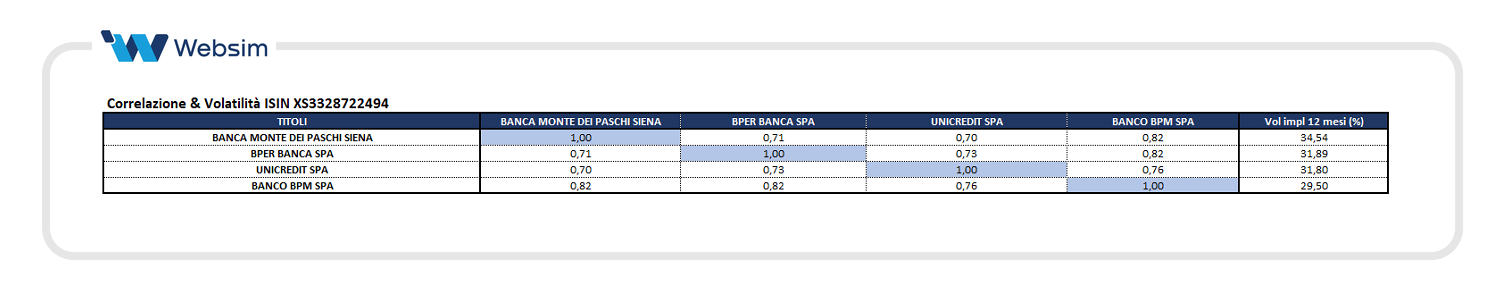

La tabella mostra un paniere interamente composto da banche italiane, caratterizzato da livelli di correlazione mediamente più elevati rispetto a basket geografici più diversificati. I coefficienti si collocano infatti in un intervallo compreso tra 0,70 e 0,82, segnalando una forte co-movimentazione tra i titoli. In particolare, le correlazioni più alte si osservano tra BPER e Banco BPM (0,82) e tra Monte dei Paschi di Siena e Banco BPM (0,82), a conferma di una dinamica molto allineata all’interno del comparto domestico.

Dal lato della volatilità implicita a 12 mesi, i livelli risultano comunque sostenuti, tra circa il 29,5% e il 34,5%. Monte dei Paschi si conferma il titolo più volatile (34,54%), mentre Banco BPM presenta la volatilità più contenuta (29,50%). Questo contesto di volatilità relativamente elevata continua a supportare la costruzione di certificati con premi interessanti.

Scenari a scadenza

Qualora il certificato non venga rimborsato anticipatamente e arrivi alla data di valutazione finale del 1° novembre 2027, si aprono due possibili esiti. Se tutti i sottostanti del paniere registrano una performance non inferiore al -50% rispetto al livello iniziale, l’investitore otterrà il rimborso completo del valore nominale pari a 100 euro, a cui si aggiungono tutti i premi incassati durante la vita del prodotto. Diversamente, nel caso in cui almeno uno dei titoli scenda al di sotto della barriera del 50%, il rimborso finale sarà proporzionale alla performance negativa del titolo peggiore (worst of). In ogni caso, le cedole fisse percepite nel tempo restano acquisite e non vengono messe in discussione dall’esito a scadenza.

Nel complesso, i due certificati (ISIN XS3328722494 & IT0006774555) a premi fissi su paniere bancario si distinguono per una struttura particolarmente efficiente nel generare reddito: premi mensili incondizionati fino al 13% annuo e barriere profonde al 50% che offrono un cuscinetto significativo rispetto a eventuali ribassi dei sottostanti a scadenza. In un contesto in cui il settore bancario resta esposto a dinamiche macro e di tasso ancora in evoluzione, queste soluzioni permettono di estrarre rendimento elevato senza dipendere da uno scenario direzionale positivo. I due prodotti si inseriscono quindi come strumenti mirati all’interno del portafoglio, ideali per chi ricerca flussi cedolari costanti mantenendo un profilo di rischio controllato sul capitale.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

I Certificati ISIN IT0006774555 e ISIN XS3328722494 sono soggetti ad un livello di rischio pari a 5 e 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.