COMUNICAZIONE DI MARKETING

Cedolone del 15% in arrivo dal maxi su banche europee

Da Vontobel il Maxi Cash Collect ISIN DE000VD39AV9 su banche europee che questa settimana staccherà il cedolone del 15%. Ottimo per chi cerca strumenti per la compensazione di minus in scadenza.

Canva

Conto alla rovescia per chi vuole portarsi a casa la maxi cedola del certificato di Vontobel ISIN DE000VD39AV9 che pagherà il 25 giugno 2024 un cedolone del 15%. Ultimo giorno utile per comprare il prodotto e avere diritto alla maxi è il 19 giugno incluso. Il certificato torna anche a lieve sconto dopo la correzione avviata dal comparto bancario. Come vedremo nel nostro approfondimento, visto il rialzo dei titoli bancari dopo la sua emissione (17 aprile 2024), la forte correzione di questi giorni vede comunque i titoli ampiamente distanti dalla barriera capitale, posta al 55% degli strike. I sottostanti sono infatti BPER Banca, Banco BPM, UniCredit e Barclays. Vediamo allora cosa sta succedendo sui mercati e poi analizziamo il prodotto.

Le elezioni europee spaventano gli operatori di mercato

Alla fine, i mercati hanno corretto (in Europa). Sono servite le elezioni europee per sbloccare la situazione e avviare una brusca correzione che ha colpito soprattutto il comparto bancario. La ragione è più fine di quel che sembra e non di semplicissima comprensione, ma cercheremo di semplificarla. Ad ogni modo, dovremmo trovarci di fronte ad una correzione fisiologica e prevedibile visto la corsa del comparto, ma non ad un’inversione di tendenza. Molto probabile quindi ulteriore volatilità nei prossimi giorni, ma che dovrebbe trasformarsi in un’opportunità d’acquisto. Ovviamente per chi vuole puntare direttamente sull’equity il timing è importante e fa la differenza tra il guadagnare e il perdere soldi. Con i certificati che presentano barriere profonde la precisione è meno vincolante, a condizione ovviamente che non si verifichi un’inversione del trend.

Di fatto le elezioni europee hanno visto virare l’Europa verso l’estrema destra e quindi verso i nazionalismi. In molti Paesi del blocco i partiti di questa ala hanno ottenuto sorprendenti risultati nelle elezioni del Parlamento europeo, sottraendo circa 20 seggi al gruppo dei verdi, che scenderebbero, così, al sesto posto tra i gruppi parlamentari. Clamorosi i casi di Francia e Germania: sconfitta netta per il presidente francese Emmanuel Macron che ha indetto elezioni anticipate nel suo Paese, mentre il fronte Nazionale di Marine Le Pen ha doppiato i risultati di Renaissance. Delusione anche per il cancelliere tedesco Olaf Scholz che si ferma in terza posizione con il suo Spd, superato dalla forza di estrema destra Alternative für Deutschland.

È chiaro che nuove elezioni in Francia e la debolezza del Governo tedesco non sono una buona notizia per i mercati. Evidenziano debolezza in Europa e possibilità che si blocchino diverse delle attuali riforme in Europa. Ricordiamo infatti che il 19 giugno è il giorno in cui la commissione uscente è attesa presentare la lista di paesi che saranno oggetto di procedura di infrazione per deficit eccessivo con riferimento al 2023 (Italia e Francia saranno tra i circa 10 paesi oggetto della procedura). Il punto è che la commissione presenterà anche le raccomandazioni richieste per il rientro del deficit. Su queste raccomandazioni occorrerà verificare come reagiranno i paesi di fronte alle richieste di una commissione che a breve non ci sarà più nella configurazione attuale. Il punto è importante perché uno dei requisiti per rendere potenzialmente attivabile il piano BCE TPI (quello che prevede che la Bce possa acquistare titoli di stato di uno o più paesi in caso di allargamento degli spread, e quindi effettuare un salvataggio nel caso di forti attività speculative contro un paese) è quello che il o i paesi non siano sotto procedura di infrazione o, se lo sono, che accettino e rispettino le raccomandazioni della commissione. Ma come si comporterebbe una Le Pen in tal caso? Difficile dirlo, e allora il mercato comincia a ragionare sul da farsi.

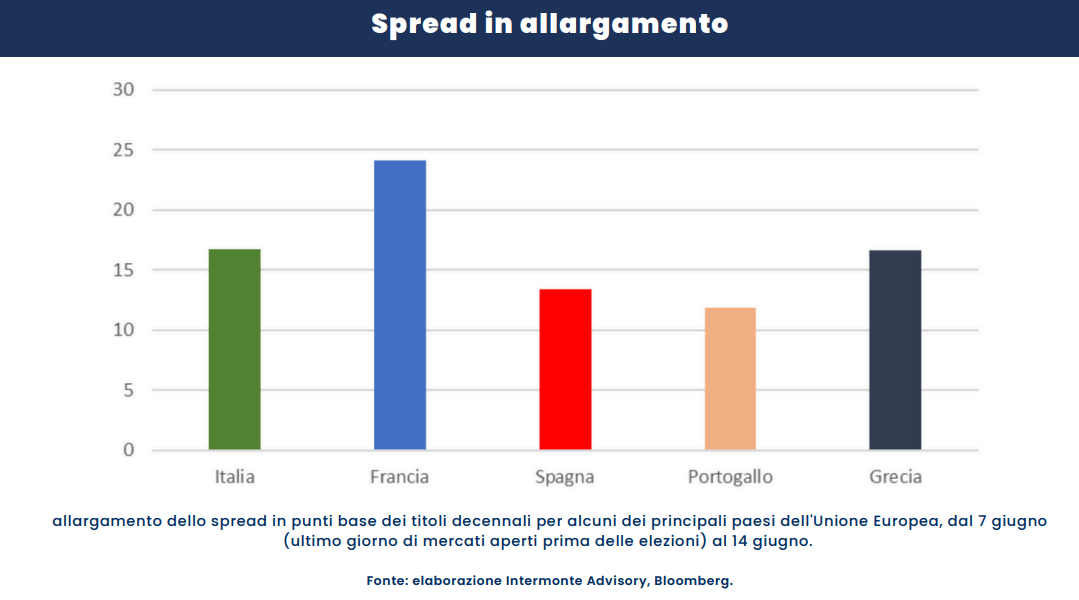

Infatti, lo spread tra paesi periferici e il Bund si è allargato soprattutto sui due anni, il che indica proprio incertezza e passaggio al collaterale tedesco, percepito più sicuro. Il clima di risk-off nel Vecchio Continente penalizza soprattutto le banche europee, maggiormente esposte al rischio di allargamento degli spread e alle tensioni sulla liquidità, visto che sono piene di Titoli di Stato.

Vi è poi un’altra ragione, più fine, per cui gli spread si stanno allargando (ma sempre collegato al primo). È un tema di collaterale detenuto a garanzia dagli operatori di Borsa che lavorano in derivati o che svolgono operazioni Repo con la BCE. Per ogni banca di dimensioni medio grandi è importante gestire il collaterale, in modo da ottimizzare il profilo rischio/rendimento. Se aumenta la percezione di rischio, gli operatori vanno a modificare la composizione del collaterale, aumentando quello più sicuro, in questo caso i titoli tedeschi che così si apprezzano, facendo invece allargare gli spread di altri paesi. Dinamica che, a sua volta, genera un forte flusso di vendita di titoli a breve francesi, italiani, spagnoli ecc. Il tutto per evitare il rischio che, in caso di situazioni estreme, il collaterale possa perdere velocemente di valore, facendo scattare le margin calls, ossia richieste di reintegro di collaterale con conseguente drenaggio di liquidità per le banche. Si tratta di operazioni necessitate dal fatto che occorre ridurre i rischi in vista di un evento tra l’altro collocato proprio a fine giugno. Ovvero le elezioni presidenziali francesi (30 giugno, con ballottaggio 7 luglio).

Queste sono le paure del mercato che probabilmente fino alle elezioni francesi rimarranno vive, tra alti e bassi. Ad ogni modo crediamo che sia più una questione di volatilità momentanea e non di cambio di rotta.

Una maxi cedola generosa in pronta consegna per chi crede nelle banche europee

Il Maxi Cash Collect ISIN DE000VD39AV9 presenta una struttura semplice e allineata alla maggior parte di questi prodotti. Sono quattro i sottostanti del basket worst of: Banca Popolare dell’Emilia Romagna (Bper Banca), Banco BPM, Barclays (il colosso bancario inglese) e UniCredit. Da notare che dei quattro titoli quello che ha perso di più dallo strike è Banco BPM che ha ceduto poco più del 6%, UniCredit quasi 6%, Bper è ancora in positivo rispetto allo strike e Barclays addirittura oltre il 10% sopra lo strike. Di fatto i titoli, grazie al forte rialzo post emissione, hanno accusato poco la forte correzione del comparto bancario della scorsa settimana e questo depone in favore del certificato che si prende comunque a lieve sconto.

La maxi cedola, come abbiamo detto, ammonta al 15% lordo e vede come ultimo giorno utile per l’acquisto mercoledì 19 giugno, con data di osservazione il 18 giugno e data di pagamento 25 giugno. La barriera per ottenere il maxi cedola è al 10%, fatta a posta per rendere il cedolone di fatto certo. Mancano tre giorni al 19 giugno, dunque, siamo abbastanza certi che il worst of, Banco BPM, non possa perdere l’84%. In ogni caso, prevede la memoria anche la maxi cedola. I premi successivi sono bimestrali e del 1%. Tutto sommato un valore anche più alto della maggior parte dei maxi su titoli italiani. La barriera per i premi è al 55% ed è presente la memoria.

Il certificato prevede anche la possibilità di rimborso anticipato con trigger fisso al 100% degli strike da aprile 2025.

A scadenza, aprile 2028, se tutti i titoli saranno sopra la barriera a scadenza (55% degli strike), il certificato pagherà il nominale. Altrimenti pagherà il nominale (100 euro), meno la performance del peggiore. Se, per esempio, un titolo dovesse perdere il 50%, il certificato restituirà 50 euro a pezzo.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.