COMUNICAZIONE DI MARKETING

Cash Collect su indici: 19,2% in tre anni e protezione fino al -50%

Rendimento e protezione su tre indici globali con il nuovo Cash Collect di UniCredit (ISIN DE000UR0A4S0). Premi trimestrali pari al 6,4% annuo e barriera al 50% per i premi e a scadenza

Canva

I mercati azionari viaggiano sui massimi, ma il dilemma per gli investitori resta invariato: rinunciare all'esposizione significa lasciare sul tavolo potenziali guadagni, mentre entrare senza tutele può rivelarsi rischioso. La soluzione più ricercata è quindi un compromesso tra partecipazione ai rialzi e difesa del capitale.

Ed è questo l'obiettivo del nuovo Cash Collect su indici di UniCredit (ISIN DE000UR0A4S0), costruito su tre indici globali di primo piano: Euro Stoxx 50, Nikkei 225, S&P 500. Offre premi trimestrali con memoria pari al 6,4% annuo e una barriera di protezione fissata al 50%, in grado di assorbire ribassi fino al -50%. Prezzo a sconto a 99,91 euro.

| ISIN | Sottostanti | Premi | Barriere | Autocall | Durata |

|---|---|---|---|---|---|

| DE000UR0A4S0 | Euro Stoxx 50, Nikkei 225, S&P 500 | 1,6% trimestrale con memoria (6,4% annuo) | 50% per i premi e a scadenza | Trimestrale da febbraio 2027 con trigger decrescente dal 95% al 79% | 3 anni |

Il nuovo certificato di UniCredit (ISIN DE000UR0A4S0) è stato emesso sul mercato secondario di Borsa Italiana il 30 giugno, con livelli iniziali (strike) fissati alla chiusura del 6 luglio.

Il prodotto punta sul basket worst of composto da tre indici globali di primo piano:

- Euro Stoxx 50

- Nikkei 225

- S&P 500

Corrisponde premi trimestrali con memoria dell'1,6% (6,4% annuo) per un rendimento complessivo nei tre anni di vita del 19,2%.

Tutti i premi sono pagati a condizione che tutti gli indici sottostanti si trovino al di sopra della barriera premi al 50% dei rispettivi strike. La barriera a scadenza è anch'essa al 50%, offrendo all'investitore una protezione del capitale fino a ribassi del 50% di ciascun indice.

Se in una determinata data di osservazione anche un solo indice dovesse trovarsi al di sotto della barriera premi al 50%, il premio non sarà pagato ma non verrà perso: in questo caso entrerà in gioco l'effetto memoria, che accumula i premi non corrisposti e li paga tutti insieme nella prima data di valutazione in cui la condizione viene nuovamente rispettata.

Questo significa che l'investitore non perde i premi durante le fasi di mercato più difficili (ribassi superiori al 50% dai livelli iniziali), ma li vede semplicemente sospesi in attesa di una ripresa, anche parziale, degli indici.

Da segnalare, inoltre, che si tratta di un certificato con effetto Quanto: il rischio di cambio legato agli indici denominati in valuta estera (Nikkei in yen e S&P 500 in dollari) è neutralizzato, così che il rendimento dipenda solo dall'andamento degli indici e non dalle oscillazioni valutarie.

Durata 3 anni ma autocall da febbraio 2027

La scadenza naturale del certificato (ISIN DE000UR0A4S0) è di tre anni, ma è prevista la possibilità di rimborso anticipato automatico (autocall) a partire da febbraio 2027. Il meccanismo è semplice: se a ogni data di osservazione trimestrale tutti gli indici quotano sopra il trigger autocall di riferimento, il certificato rimborsa il valore nominale, l'ultimo premio e gli altri eventualmente in memoria.

Per favorire il rimborso, il trigger Autocall è decrescente: parte da un livello del 95% degli strike, alla prima osservazione e in seguito scende progressivamente ogni trimestre, fino al 79%, rendendo il richiamo via via più probabile nel tempo.

Scenari a scadenza

Se il certificato ISIN DE000UR0A4S0 non viene richiamato anticipatamente, alla data di osservazione finale del 17 maggio 2029 si aprono due scenari:

- Se tutti gli indici avranno una quotazione sopra la barriera al 50%, il certificato rimborsa 100 euro di nominale più l'ultimo premio e tutti quelli eventualmente accumulati in memoria. Rendimento complessivo: 19,2% lordo in tre anni. Ricordiamo che, essendo un certificato d'investimento, tutte le plusvalenze realizzate (premi ed eventuale capital gain) sono assoggettabili alla categoria dei redditi diversi, permettendo così la compensazione di eventuali minusvalenze in portafoglio.

- Se al contrario il peggior indice del basket si troverà sotto la barriera al 50% (e quindi avrà perso oltre il 50% dal suo strike), il rimborso sarà proporzionale alla sua performance. Esempio: se il worst of chiude con una perdita del 60% dallo strike, il certificato rimborsa 40 euro.

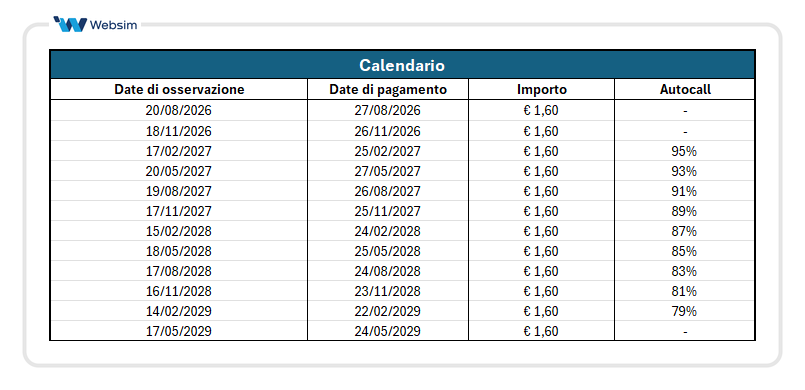

Di seguito il calendario per i premi e per il richiamo anticipato automatico:

Volatilità e correlazione

In un certificato Worst Of la correlazione tra i sottostanti conta molto: più i tre indici si muovono insieme, minore è il rischio che uno si sganci verso il basso, avvicinandosi alla barriera che condiziona premi e protezione del capitale.

I dati mostrano correlazioni positive ma non elevate: la coppia più allineata è Euro Stoxx 50 e S&P 500 (0,67), mentre il Nikkei 225 resta più autonomo (0,43 e 0,48). Anche sulla volatilità implicita a 12 mesi il Nikkei si distingue con un 31,94%, quasi doppio rispetto a Euro Stoxx 50 (17,14%) e S&P 500 (17,90%). Questo significa che nell'arco di un anno l'indice in questione potrebbe registrare movimenti tra il +/- 32% circa.

In un prodotto a capitale condizionatamente protetto, la barriera profonda al 50% offre un ampio margine di sicurezza in grado di assorbire la maggiore volatilità implicita del Nikkei: affinchè il capitale venga intaccato, l'indice peggiore dovrebbe più che dimezzarsi dallo strike. Resta comunque una protezione condizionata: valida finché il Worst Of si mantiene sopra il 50%, viene meno se a scadenza scende sotto quella soglia.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

Il Certificato ISIN DE000UR0A4S0 è soggetto ad un livello di rischio pari a 4 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.