COMUNICAZIONE DI MARKETING

Cap protetto su BTP e BUND: più rendimento, meno maturity

Societe Generale lancia due capitale protetto 100% su BTP 10Y e Bund 10Y. I prodotti rendono più dei govies con maturity inferiore (7 anni) e presentano anche i vantaggi fiscali del certificato.

Photo by sharrocks/Getty Images

Societe Generale lancia altri due certificati a capitale protetto 100% su govies europei: immancabile il BTP 10y, a cui si affianca anche il governativo tedesco (Bund a 10 anni). Questa volta l’emittente francese punta a ridurre la maturity a sette anni, pur garantendo un incremento di rendimento (condizionato) rispetto ai due benchmark decennali. Premi come sempre trimestrali, per noi la periodicità più efficiente per questa tipologia di prodotto.

Vediamo le caratteristiche in breve e analizziamo poi il mercato di riferimento, approfondendo anche le due strutture.

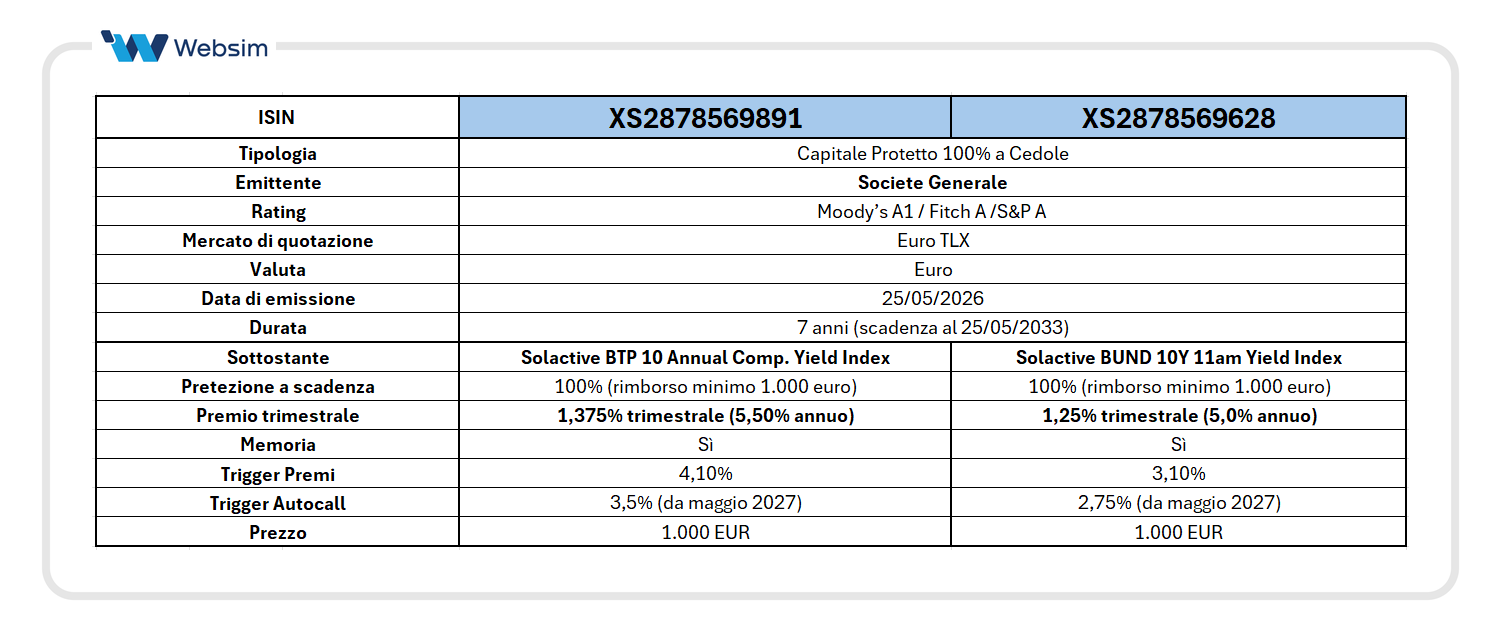

Capitale protetto 100% ISIN XS2878569891:

- Capitale protetto 100% a scadenza;

- Maturity 7 anni (25/05/2033);

- Sottostante: Solactive BTP 10 Annual Comp. Yield Index (Ticker Bloomberg: SOITA10Y Index). L’indice replica fedelmente il tasso del BTP decennale Italiano;

- Cedola trimestrale condizionata del 1,375% (5,5% annuo) con memoria. Come sempre prediligiamo la cedole trimestrale, in quanto congiunta con la memoria favorisce un recupero più probabile di eventuali cedole non pagate. In sette anni il prodotto prevede 28 date di osservazioni tutte utili al recupero di eventuali cedole non pagate (unico vero rischio di questa tipologia di prodotto, se tenuto fino a scadenza, insieme al rischio emittente). Negli investimenti cerchiamo sempre di mettere la statistica dalla nostra parte. I premi annui permettono un rendimento maggiore ma rischiano di essere molto meno efficienti e rischiosi in contesti di tassi volatili.

- Rendimento al netto delle tasse pari al 4,1% annuo vs 3,23% netto del BTP 10Y. Tre anni di maturity in meno e 0,9% netto in più di rendimento (lordo su lordo invece siamo al 1,8% in più, utile per chi ha minusvalenze in portafoglio).

- Trigger cedola 4,1%: se, nelle date di osservazione trimestrali, il sottostante sarà uguale o inferiore al 4,1%, il prodotto pagherà la cedola del 1,375% lordo (5,5% annuo). Grazie alla memoria sarà possibile, fino a scadenza inclusa, ottenere eventuali cedole non pagate;

- Autocall a partire da maggio 2027, trimestrale;

- Trigger autocall 3,5%: se, nelle date di osservazione trimestrali, il tasso del sottostante sarà uguale o inferiore al 3,5%, il prodotto verrà rimborsato al 100% del nominale (1.000 euro a certificato), più la cedola del periodo ed eventuali cedole non pagate.

Capitale protetto 100% ISIN XS2878569628:

- Capitale protetto 100% a scadenza;

- Maturity 7 anni (25/05/2033);

- Sottostante: Solactive BUND 10Y Yield Index (Ticker Bloomberg: SOLDE10E Index). L’indice replica fedelmente il tasso del Bund decennale tedesco;

- Cedola trimestrale condizionata del 1,25% (5% annuo) con memoria. Come sempre prediligiamo la cedole trimestrale, in quanto congiunta con la memoria favorisce un recupero più probabile di eventuali cedole non pagate. In sette anni il prodotto prevede 28 date di osservazioni tutte utili al recupero di eventuali cedole non pagate (unico vero rischio di questa tipologia di prodotto, se tenuto fino a scadenza, insieme al rischio emittente).

- Rendimento al netto delle tasse pari al 3,7% annuo vs 2,6% netto del Bund 10Y. Tre anni di maturity in meno e 1,1% netto in più di rendimento (lordo su lordo invece siamo al 2% in più, utile per chi ha minusvalenze in portafoglio).

- Trigger cedola 3,1%: se, nelle date di osservazione trimestrali, il sottostante sarà uguale o inferiore al 3,1%, il prodotto pagherà la cedola del 1,25% lordo (5% annuo). Grazie alla memoria sarà possibile, fino a scadenza inclusa, ottenere eventuali cedole non pagate;

- Autocall a partire da maggio 2027, trimestrale;

- Trigger autocall 2,75%: se, nelle date di osservazione trimestrali, il tasso del sottostante sarà uguale o inferiore al 2,75%, il prodotto verrà rimborsato al 100% del nominale (1.000 euro a certificato), più la cedola del periodo ed eventuali cedole non pagate.

Un 2026 volatile per i tassi ma la BCE vede inflazione 2027 sotto controllo

Non vi è dubbio che lo scenario di inflazione e tassi nel 2026 sarà dettato dall’andamento dal proseguimento della guerra in Iran. Uno stallo o deterioramento della situazione potrebbe portare un rialzo dell’inflazione e quindi a cascata dei rendimenti dei governativi. Questo significa che potenzialmente i livelli di trigger di questa tipologia di prodotto potrebbero anche essere infranti al rialzo per degli spike.

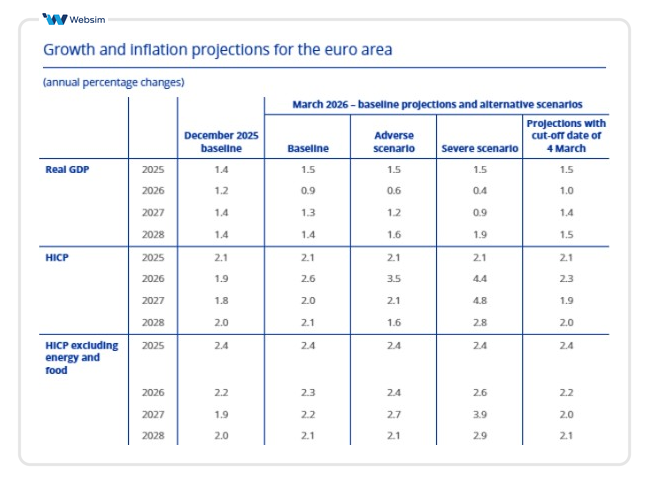

Detto questo però appare meno probabile che i tassi possano rimanere alti per periodi di tempo prolungati per ragioni strutturali. Con i debiti dei paesi occidentali elevatissimi, dei tassi su livelli ben più alti degli attuali avrebbero un costo spropositato schiacciando anche la crescita e costringendo ad interventi della BCE. Secondo la Banca Centrale in questo momento ci troviamo tra lo scenario base e avverso, vede (tabella sotto), dove anche nello scenario peggiore dei due, l’inflazione è prevista tornare sul 2% (quindi sotto controllo) già nel 2027. Quindi difficile pensare che tassi così elevati possano restare su questi livelli o peggio per lunghi periodi. Ma ne abbiamo avuto dimostrazione recentemente sul finire del 2022 e 2023, quando l’inflazione andò molto più in alto, arrivando ad oltre il 10% in area euro, contro il 3% attuale. Questo perché i Paesi Occidentali sono diventati molto più diversificati dopo la coda della crisi covid e lo scoppio della guerra in Ucraina, e le istituzioni più reattive nel reagire alle crisi.

Quindi possibili ulteriori spike sui tassi nel 2026, che potrebbero anche portare al mancato pagamento di uno o più premi, ma il mix di memoria e scadenza comunque superiore ai 5 anni dovrebbero supportare l’investitore nel superare l’unico vero rischio di questa tipologia di prodotto, ovvero il mancato pagamento dei premi. La memoria dovrebbe dunque supportare l’investitore nel recepire tutti o la buona parte dei premi del certificato.

Come funzionano i due certificati?

Partiamo col dire che i due certificati sono gemelli. Cambia il sottostante e ovviamente i livelli di rendimento e trigger ma il funzionamento è identico, così come le variabili da considerare. Di fatto sono entrambi prodotti a capitale protetto il cui pagamento premi e rimborso anticipato sono legati all’andamento del sottostante, ovvero il BTP e il Bund a dieci anni.

I due certificati sono capitale protetto 100%. Questo significa che se portati a scadenza e in assenza di eventi di credito dell’emittente francese, i due certificati ISIN XS2878569891 e ISIN XS2878569628 a scadenza pagano il 100% del nominale, ovvero 1.000 euro a certificato.

I due prodotti, come abbiamo detto, prevedono poi il pagamento di premi periodici. Per il certificato sul BTP pari al 1,375% trimestrale (5,5% annuo) e condizionati ad una barriera al 4,1% del rendimento del BTP, per il prodotto su Bund pari al 1,25% trimestrale (5% annuo), condizionato ad una cedola pari al 3,1% del Bund. Entrambi hanno la memoria, ovvero quel processo tale per cui se anche un premio o più premi non venissero pagati, per l’investitore sarà sempre possibile recuperare premi non pagati fino alla scadenza inclusa.

I due certificati prevedono poi la possibilità di rimborso anticipato da maggio 2027 trimestrale. Quindi, ogni trimestre, se il livello del tasso dei due govies sarà sopra il trigger, i due certificati verranno rimborsati a 1.000 euro, più il pagamento dell’ultimo premio e di eventuali premi non pagati grazie alla memoria.

A scadenza (25 maggio 2033), gli scenari sono due:

- Se il sottostante è sotto il livello trigger, il certificato paga il 100% del nominale più ultimo premio ed eventuali premi non pagati.

- Se il sottostante è sopra il livello trigger, il certificato non paga la cedola e si perde anche la memoria, dunque eventuali premi in memoria. Il capitale però è protetto sempre al 100%. Il rimborso sarà comunque a 1.000 euro.

Ricordiamo che questi certificati durante la vita del prodotto sono molto volatili e sensibili all’andamento dei tassi. In caso di calo dei tassi andranno velocemente a premio, ma in caso di ulteriore rialzo dei tassi, andranno velocemente sotto la pari, anche con cali marcati dei prezzi.

I Final Terms dell’emissione sono disponibili su richiesta presso gli uffici di Societe Generale in via Olona 2, 20123 Milano oppure inviando relativa richiesta al seguente indirizzo mail: info@sgborsa.it

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

I Certificati ISIN XS2878569891 e ISIN XS2878569628 sono soggetto ad un livello di rischio pari a 2 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.