COMUNICAZIONE DI MARKETING

Banche sui massimi con il fermento M&A. Serve l'Airbag Cash Collect

Nuovo Airbag Cash Collect per investire con prudenza sul comparto bancario italiano. ISIN XS2936357065 paga premi mensili dello 0,84% con barriera al 55% e Airbag al 60% per una maggior protezione

Photo by Qi Yang/Getty Images

Anche nelle prime battute del 2025, le banche italiane si confermano il vero pilastro di Piazza Affari. Con un peso di circa il 30% sulla capitalizzazione totale dell'intero mercato italiano, il settore bancario continua a mostrare una spiccata solidità e resilienza.

Basti pensare che nel 2024 l'indice Ftse Mib ha guadagnato il 12%, ma senza il contributo delle banche la performance sarebbe stata solo marginale. Questa tendenza è sostenuta dalla fiducia degli investitori nella capacità dei principali colossi bancari di adattarsi alle dinamiche di stabilizzazione dei tassi di interesse, ma anche dalle prospettive legate al risiko bancario che è tornato ad essere effervescente. Tra queste le operazioni che riguardano UniCredit e Banco BPM, due titoli che dai minimi del 2022 hanno guadagnato rispettivamente il +430% e il +258%. Ma non solo, perché nelle ultime ore Banca MPS ha lanciato a sorpresa un'offerta pubblica da 13,3 miliardi di euro su Mediobanca, con l'obiettivo di creare un nuovo campione nazionale bancario.

Tuttavia, è anche vero che dopo due anni di grandi rialzi, si pone ora un interrogativo per molti investitori. Chi ha già investito potrebbe essere tentato di portare a casa i profitti, mentre chi valuta ora un ingresso potrebbe temere un’eventuale correzione di mercato.

Uno scenario in cui si inserisce perfettamente il nuovo Airbag Cash Collect Callable (ISIN XS2936357065) emesso da BNP Paribas che punta su quattro colossi del settore bancario italiano: UniCredit, BPER Banca, Banca MPS e Intesa Sanpaolo. Lo strumento offre premi mensili con memoria dello 0,84% (10,08% annuo), condizionati ad una barriera profonda al 55%, valida sia per i premi ma anche per il rimborso del nominale a scadenza.

Ma il punto di forza del prodotto in analisi oggi è la presenza dell'Airbag al 60%, un meccanismo di protezione che, come vedremo tra poco, permette di ridurre le perdite in caso di cedimento della barriera a scadenza. La durata del prodotto è di 3 anni, ma dal sesto mese è possibile il richiamo a discrezione dell'emittente (Callability).

Insomma, un'ottima alternativa per chi vuole continuare a investire sulle banche italiane, ma con uno prodotto in grado di offrire una buona protezione del capitale: per subire una perdita, un titolo del paniere dovrebbe infatti perdere il 45% nei prossimi tre anni...

Il tutto godendo del beneficio fiscale della compensazione delle minusvalenze, visto che sia le cedole mensili che l'eventuale capital gain sono considerabili come redditi diversi. Prezzo a sconto a 98,7 euro.

Banche italiane sui massimi

Continua la sovraperformance delle banche, con quelle italiane che guidano la classifica di aumento della capitalizzazione di mercato. Teniamo infatti presente che tra le prime quattro banche in Europa, due sono italiane: Intesa Sanpaolo e Unicredit, insieme alla francese BNP Paribas e alla spagnola Banco Santander.

Secondo l’analisi di Excellence Consulting, le prime tre banche italiane per dimensione, dal 2020 hanno visto la loro capitalizzazione di mercato aumentare più di quanto messo a segno le corrispondenti di altri paesi analizzati. In particolare, se nel 2020 la capitalizzazione totale delle big tre italiane era pari a 56,477 miliardi di euro, nel 2024 ha raggiunto i 140,467 miliardi di euro, con un incremento di 83,99 miliardi di euro e un tasso di crescita annuo composto (CAGR) del 25,6%. Un risultato ben superiore a quanto realizzato dalle prime tre banche degli altri paesi europei e degli Stati Uniti.

In Europa, l'indice Stoxx Banks è cresciuto del +190% della pandemia nel marzo 2020, con un rendimento medio annuo intorno al +25%. Nonostante questo progresso, i fondamentali del comparto restano a buon mercato, con le stime del panel degli analisti censiti da Bloomberg che indicano un P/E medio di 7,7x e un dividend yield medio del 6,30%.

E la tendenza non sembra affatto fermarsi visto che proprio nelle ultime l'indice delle banche europee (Stoxx Banks), si è spinto sui nuovi massimi dal luglio 2015. Da inizio anno l'indice ha già messo a segno un rialzo di circa il 7%, doppiando così la performance dello Stoxx 600.

Intanto, l'Autorità bancaria europea (EBA) ha lanciato nei giorni scorsi il nuovo stress test 2025, mirato a valutare la resilienza di 64 banche europee contro uno scenario macroeconomico molto avverso. Le simulazioni considerano un crollo del PIL del -6.3% tra il 2025 e il 2027, un incremento della disoccupazione all’11.6% e un picco dell'inflazione al 5%, con un successivo calo al 2%. Delle 64 banche dell'Unione, figurano anche istituti italiani e tra questi spiccano: Banca Monte dei Paschi di Siena, Banco Bpm, Bper Banca, Intesa Sanpaolo e UniCredit.

I risultati dello stress test, contribuiranno al processo SREP per il calcolo dei requisiti prudenziali delle banche, ma da questo punto di vista crediamo che le banche italiane siano in grado di sopportare questi scenari avversi vista la loro alta patrimonializzazione e solidità. Ma non solo, perché l’attuale consolidamento bancario in atto potrebbe concorrere alla creazione di nuove entità ancora più solide e competitive sul mercato europeo.

Puntare sulle banche con la protezione dell'Airbag

Visti i motivi per cui il comparto bancario italiano rimane al centro dell'attenzione, vediamo ora come è possibile investirci con un prodotto alternativo all'acquisto diretto dei singoli titoli. Ed è qui che entra in gioco l'ultimo gioiellino dell'emittente francese di alto standing BNP Paribas (rating: S&P’s A+ / Moody’s Aa3 / Fitch A+).

Stiamo parlando dell'Airbag Cash Collect Callable con codice ISIN XS2936357065 che punta su UniCredit, BPER Banca, Banca MPS e Intesa Sanpaolo.

Rendimento annuo del 10% e barriere profonde

Trattandosi di un Cash Collect, il prodotto in questione prevede il pagamento di premi, in questo caso mensili, condizionati al fatto che nessuno dei titoli del basket worst of crolli oltre il prezzo della barriera premi che in questo caso è fissato al 55% degli strike. Detto in altre parole, il certificato (ISIN XS2936357065) continuerà a pagare i suoi coupon mensili fin tanto che nessuno dei quattro titoli sia crollato di oltre il 45% dal suo valore di riferimento iniziale (strike).

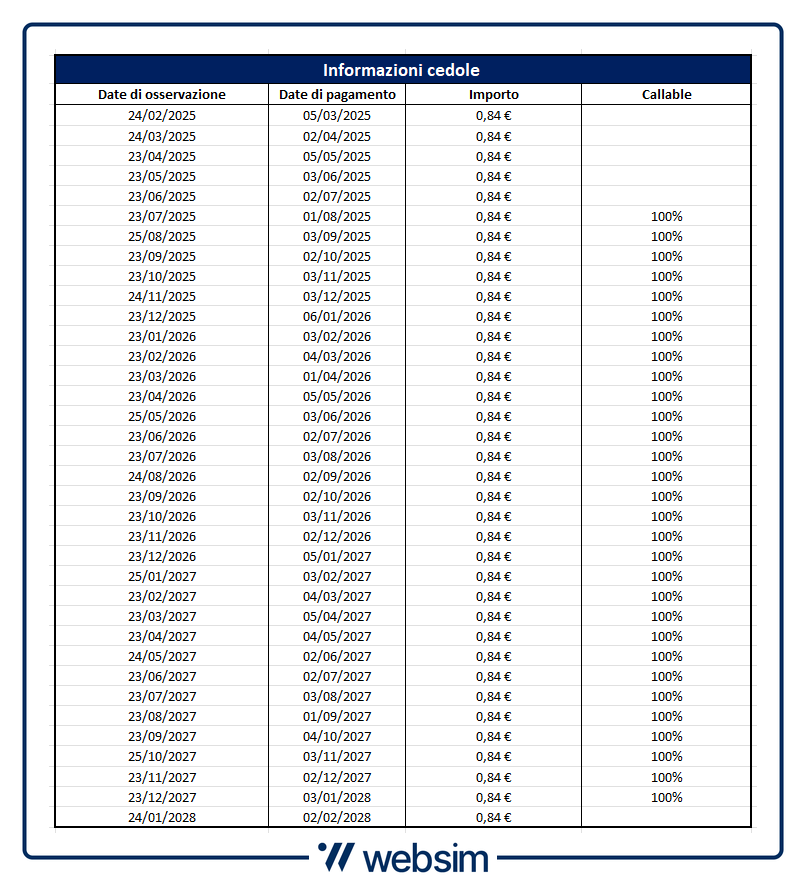

I coupon mensili sono dello 0,84%, ovvero 0,84 euro a certificato visto il valore nominale di 100 euro. Si arriva così ad offrire un rendimento annuo potenziale del 10,08%, ovvero il 30,24% nei tre anni di vita dello strumento.

Sui premi periodici è inoltre importante tener presente che sono provvisti di effetto memoria, un meccanismo che permette di recuperare eventuali premi non pagati in precedenza se tornano ad essere soddisfatte le condizioni per il pagamento, ovvero tutti i sottostanti sopra la barriera al 55%. Grazie alla memoria basterà che all'ultima data di osservazione (gennaio 2028) tutti i sottostanti saranno osservati con un prezzo superiore alla barriera al 55% per incassare tutti i 36 coupon previsti e portarsi a casa un rendimento cedolare complessivo di 30,24 euro.

Il paracadute dell'Airbag al 60%

Ma il vero punto di forza del nuovo certificato di BNP (ISIN XS2936357065) non risiede solo nel suo rendimento potenziale decisamente interessante visto che superiamo il 10% annuo. Infatti, il prodotto si caratterizza per la sua struttura particolarmente difensiva pensata per chi desidera estrarre rendimento dalle banche, ma senza esporsi a rischi eccessivi visto la lunga corsa messa a segno dal comparto negli ultimi anni.

Struttura difensiva perché oltre alla barriera al 55%, il prodotto presenta anche un Airbag al 60%, ma vediamo meglio come funziona. Se il prodotto arriva alla sua data di scadenza naturale (gennaio 2028) con il prezzo di anche solo uno dei titoli del basket che si trova al di sotto della barriera a scadenza (in questo caso al 55% dei livelli iniziali) si attiva l'effetto Airbag che va a compensare parte della perdita: performance commisurata al valore del titolo worst of moltiplicata per il Fattore Airbag, in questo caso 1,6667 visto il livello di barriera al 60%.

Facciamo un esempio per capire meglio tale meccanismo:

- Se ipotizziamo che il titolo peggiore del paniere sia crollato del 60% dal suo livello iniziale (sotto quindi alla barriera a scadenza del 55%), con un Cash Collect normale il rimborso sarebbe di 40 euro, mentre in questo caso entra in funzione l'Airbag: il rimborso sarà quindi di 40 euro moltiplicato per il fattore Airbag che in questo caso è 1,6667, ovvero 66,66 euro!

- Al contrario, se il prodotto arriva a scadenza (gennaio 2028) con tutti i titoli che si trovano ad un livello pari o superiore alla barriera a scadenza al 55%, allora l'investimento si chiuderà in profitto, con il certificato che rimborserà l'importo nominale di 100 euro e tutti i premi non pagati in precedenza (effetto memoria delle cedole).

Grazie proprio all'Airbag, anche in uno scenario fortemente negativo si andrà in contro ad una perdita decisamente inferiore rispetto a quanto si otterrebbe con un tradizionale Cash Collect o con l'acquisto diretto dei titoli sottostanti. Una soluzione sì difensiva ma che non va a sacrificare troppo il rendimento potenziale che rimane decisamente appeal.

Durata di 3 anni ma è possibile la Callability

La maturity del certificato ISIN XS2936357065 è di tre anni con la scadenza che è prevista per il 02 febbraio 2028. Tuttavia, è possibile che il prodotto venga rimborsato anticipatamente a discrezione dell'emittente a partire dal sesto mese (Callable).

Nella tabella qui sotto vediamo il calendario delle cedole:

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.