COMUNICAZIONE DI MARKETING

Cedola mensile e Maturity 10 anni: il bond di SG che paga il 6% annuo

Da Societe Generale un bond decennale che paga il 6% annuo in cedole mensili. Il rendimento è condizionato al range 0-5% del tasso del decennale italiano. Maturity 10 anni e Callability mensile.

Anche nel mondo dei Bond il timing è importante e con questo prodotto crediamo di averlo centrato in pieno. Ne sono stati fatti alcuni nell’ultimo periodo, da diversi emittenti, ma quello che vi presentiamo oggi, emesso da Societe Generale (rating: Moody’s A1 / Fitch A /S&P A) e ideato da Intermonte, presenta diversi punti di forza ragionati per affrontare l’attuale scenario di mercato.

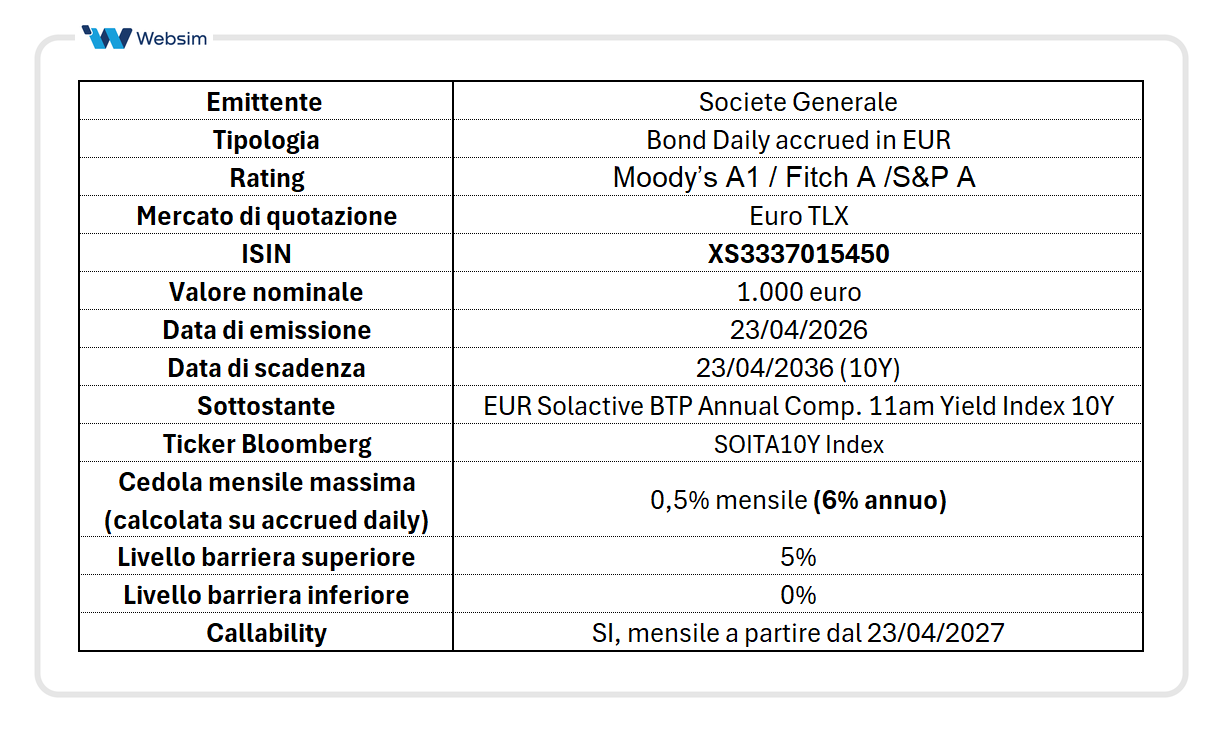

Ci riferiamo all’obbligazione ISIN XS3337015450 di Societe Generale Callable in euro con cedola mensile e Tasso annuo del 6% daily accrued su rendimento BTP decennale (classico SOITA ormai ben conosciuto dagli investitori). Un nome lungo per spiegare un meccanismo in realtà abbastanza semplice. Vediamo subito le caratteristiche che lo differenziano dai soliti bond strutturati:

Calcolo della cedola con range di prezzo capiente: il meccanismo per il calcolo della cedola è quello dei daily accrued. In breve, il bond prevede due livelli di prezzo sul rendimento del BTP decennale, una barriera inferiore allo 0% e una barriera superiore al 5%. La cedola è pagata mensilmente e viene calcolata sui giorni i cui il rendimento del BTP 10Y rimane nel range 0-5%. Vedremo dopo, con un paio di esempi, di capire bene come funziona il meccanismo, che in realtà è molto semplice. Non solo, il livello di barriera superiore calcolato sul rendimento del BTP10Y al 5% è alto e permette di attutire anche l’impatto di spike come quelli che stiamo vivendo in questa fase concitata di mercato. Lo vedremo meglio con un grafico dedicato. La cedola mensile massima ammonta dunque allo 0,5%, pari al 6% annuo, un bel pick up sul rendimento del BTP decennale.

Maturity 10 anni: la maturity non è troppo lunga per questo tipo di prodotto. I Bond strutturati solitamente hanno una maturity molto lunga ben superiore ai 10 anni. E questo è un elemento da considerare perché una lunghissima maturity, vedi prodotti a 15-20 anni, impatta molto il prezzo del prodotto in caso di spike dei tassi nella direzione avversa. Dieci anni non sono pochi, ma sono un periodo a cui l’investitore in bond governativi è già abbastanza abituato (il decennale italiano è infatti il benchmark per eccellenza).

Callability mensile: il prodotto prevede la possibilità di richiamo anticipato discrezionale mensile, a partire dal 23 aprile 2027.

Il bond è pensato per chi come noi prevede tassi mediamente bassi nel lungo periodo pur consapevoli che i prossimi mesi potrebbero vedere ancora spike e volatilità sui governativi europei. Ma partiamo proprio da questo punto per spiegare meglio la strategia dietro questo bond e i suoi meccanismi di funzionamento.

Risoluzione si, risoluzione no. In Iran scenario ancora fluido

La situazione in Iran resta estremamente fluida e, ad oggi, si può dire che il conflitto sia tutt'altro che risolto, nonostante i tentativi di tregua. Siamo in una fase di "conflitto congelato" molto precario. Infatti:

La Tregua rimane "appesa a un filo": attualmente è in vigore un cessate il fuoco temporaneo di due settimane tra Iran e Stati Uniti (iniziato l'8 aprile) e di dieci giorni tra Israele e Hezbollah (dal 16 aprile). Donald Trump ha dichiarato che non intende prolungarla se non si raggiungerà un accordo definitivo durante i colloqui previsti a Islamabad (Pakistan).

Lo Stretto di Hormuz è di nuovo un punto cieco: proprio nel weekend, l'Iran ha richiuso lo Stretto di Hormuz in risposta al blocco navale dei propri porti mantenuto dagli Stati Uniti. Ci sono state segnalazioni di colpi sparati contro navi mercantili, il che rende la navigazione commerciale quasi impossibile e tiene alta la pressione sui prezzi del petrolio. Situazione ulteriormente inasprita dal sequestro di una nave iraniana nel Golfo dell’Oman proprio dal blocco navale statunitense. Quest’ultimo gesto ha messo a rischio il secondo turno di negoziati in programma per martedì 21 aprile.

Questo ci fa ancora una volta capire quanto si possano alzare i toni durante le fasi negoziali. È abbastanza normale e, nel complesso, i mercati sembrano più credere nel fatto che le due controparti stiano andando gradualmente verso un accordo. Ovviamente gli equilibri sono delicati, ma la storia recente ci ha mostrato che i mercati attuali se si trova la pace o se la guerra continua “di sottofondo”, continuano a performare senza problemi.

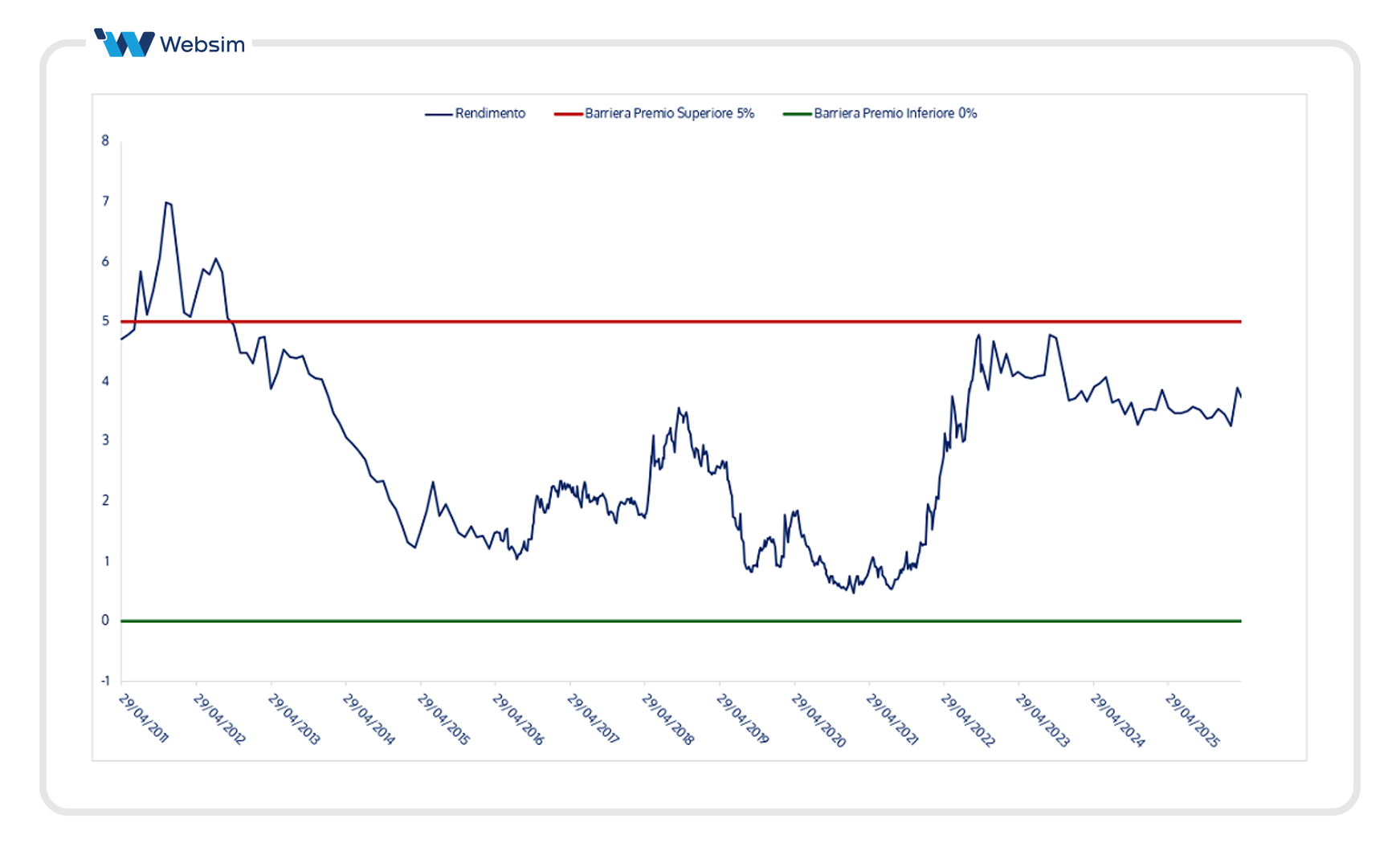

La barriera al 5% sul BTP rappresenta un livello capiente per lo scenario attuale

Tutto questo per dire che il livello di barriera superiore (quella inferiore allo 0% non pensiamo di doverla commentare) appare essere capiente se analizziamo la situazione attuale e quella storica, pur ricordando che i dati storici non sono rappresentativi dei rendimenti futuri. Nello scenario attuale, il mix rendimento e range di tasso rendono questo bond strutturato uno strumento di diversificazione.

Per capire il livello basta guardare un grafico del BTP e fare un confronto con fine 2022 e inizio 2023.

Innanzitutto, è da dire che per tornare ad un periodo realmente sopra il 5% bisogna guardare agli anni della grande crisi finanziaria che colpì l’Europa duramente provocando uno dei peggiori bear market della storia, scenario da cui siamo molto lontani. Il 5% venne invece sfiorato più recentemente nell’ottobre del 2023. Ricordiamo che si arrivava da un periodo di iperinflazione post pandemia con la “ciliegina sulla torta” dettata dalla guerra in Ucraina. Guerra che portò, un Europa per niente diversificata nelle fonti di rifornimento del gas e petrolio, a dei livelli inflattivi monstre. Nel 2023 l’inflazione complessiva misurata sull’indice dei prezzi al consumo (IPC) era scesa al 5,3%, dal 7,3% del 2022, ma rimaneva comunque a livelli altissimi. Oggi ammonta al 2,6%, tutto sommato ancora sotto controllo. L’Europa, del resto, si presenta più pronta per far fronte ad una possibile crisi.

Ricordiamoci poi che un BTP 10Y stabilmente sopra il 5% metterebbe a rischio la sostenibilità fiscale italiana. In passato, la BCE è intervenuta (o ha minacciato di farlo con lo strumento TPI) per evitare che i tassi superassero soglie critiche di frammentazione. Quanto alla BCE, probabilmente sarà fatto un rialzo dei tassi da qui a fine anno. Anche questo sembra per ora far pensare ad una situazione tutto sommato sotto controllo sul fronte dei tassi.

Rimane il fatto poi che non conviene a nessuna delle parti in causa che il conflitto prosegua a lungo. Trump ha quasi raggiunto tutti gli obiettivi attesi e si trova in una situazione difficile da giustificare al suo elettorato più fedele, oltre a ricevere pressioni un po’ da tutto il mondo visto l’importanza dello stretto di Hormuz. L’Iran è comunque in difficoltà e vive una forte instabilità interna. Inoltre, se gli USA mantenessero a lungo il blocco navale, questo sarebbe devastante per le finanze iraniane, ma anche molto fastidioso per la Cina, un partner e alleato di cui l’Iran ha bisogno.

Come funziona la cedola del bond di Societe Generale?

Se è chiaro il contesto entriamo nel vivo del meccanismo e spieghiamo come funziona con dei calcoli semplici. Ricordiamo che la cedola mensile massima è dello 0,5% (6% annuo), condizionato al persistere del rendimento del BTP decennale all’interno del range 0-5%.

Intanto vediamo la formula.

La cedola mensile è calcolata come segue:

Cedola Mensile(i)=Specified Denomination×max(0; 6%×RangeAccrual(i))×Day Count Fraction

dove:

• Specified Denomination è il valore nominale = 1.000 euro

• Range Accrual = n/N

o n = numero di giorni di calendario del mese in cui il rendimento del BTP 10 anni è compreso tra 0% e 5%

o N = numero totale di giorni di calendario del mese

• Day Count Fraction (30/360) = 30/360. È uno standard, si usa così.

Facciamo qualche esempio.

Scenario 1 – BTP sempre nel range 0-5% (best case)

Ipotesi su un mese standard di 30 giorni:

• BTP 10Y sempre sotto il 5%

• n=30, perché il BTP è sempre rimasto sotto il 5%. N=30, come abbiamo detto, sono i giorni totali del mese.

Calcolo:

• Range Accrual = 30 / 30 = 100%

• Cedola mensile: 1.000 × 6% × (100%)× (30/360) =5 euro, ovvero lo 0,5% mensile di cui abbiamo parlato.

Scenario 2 – BTP in range per metà mese, ovvero 15 giorni su 30

Ipotesi (mese di 30 giorni):

• 15 giorni con BTP 10Y nel range

• 15 giorni con BTP 10Y sopra il 5%

• n=15, N=30

Calcolo:

• Range Accrual = 15 / 30 = 50%

• Cedola mensile: 1.000 × 6% × (50%)× (30/360) =2,50 euro.

In questo caso il bond paga metà cedola, ovvero lo 0,25% (nominale di 1.000 euro). Il calcolo è molto semplice e potete sbizzarrirvi nel fare scenari. Ovviamente questo meccanismo di ripete ogni mese per tutti e dieci gli anni.

Rendimento lordo annuo massimo del 6% con pick up sul BTP decennale

Facciamo ora due calcoli nell’ipotesi migliore, ovvero quella di una cedola annua del 6%. In questo caso, il pick up annuo al lordo delle tasse è del 2,3% (6 vs 3,7% del BTP decennale). Se invece consideriamo al netto delle tasse, questo scende ma rimane pur sempre interessante, pari al 1,2% annuo (4,4% vs 3,2%). Un bond che permette di boostare u po’ il rendimento del portafoglio obbligazionario.

Rimborso anticipato e scadenza a dieci anni

Poco da dire sul resto del bond. Il fatto che abbia una maturity di 10 anni risulta interessante per questa tipologia di bond, che mediamente sono molto più lunghi. A scadenza, 23 aprile 2036, il bond pagherà il nominale di 1.000 euro a pezzo, più l’ultima cedola mensile in funzione ovviamente del periodo in cui il BTP sarà rimasto tra lo 0% e il 5%.

L’obbligazione poi ha anche un meccanismo di richiamo anticipato discrezionale (callability) mensile. Questo significa che a partire dalla fine del primo anno, 23 aprile 2027, il bond potrà essere richiamato dall’emittente che pagherà il 100% del nominale 1.000 euro, più l’ultima cedola calcolata come sopra.

I Final Terms dell’emissione sono disponibili su richiesta presso gli uffici di Societe Generale in via Olona 2, 20123 Milano oppure inviando relativa richiesta al seguente indirizzo mail: info@sgborsa.it

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

Il Certificato ISIN XS3337015450 sono soggetti ad un livello di rischio pari a 2 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.