WIIT: ANALISI FONDAMENTALE

Wiit [WIIT.MI] è un operatore attivo nel mercato dei servizi Cloud computing e quotato sul segmento STAR.

Risultati solidi nel primo semestre

Wiit ha archiviato il primo semestre con risultati solidi, migliori delle nostre stime a livello di ricavi ed EBITDA rettificato, in linea a livello di flusso di cassa e l'indebitamento finanziario netto. Hanno contribuito al buon risultato anche le controllate, come Matika e Adelante, comprese quelle di recente acquisizione, come Aedera ed Etaeria che sono state integrate all’inizio dell’anno.

Abbiamo aumentato le nostre stime 2020-22 del 4-5%, grazie ad una maggiore visibilità a medio termine, al continuo upselling sui clienti, allo sviluppo di nuovi business collegati allo smart working e alla sicurezza informatica, e all'integrazione di asset acquisiti di recente. Confermiamo la nostra visione positiva sul titolo.

In dettaglio:

- I ricavi rettificati sono stati pari a 23,1 milioni (+56% su base annua, +6% rispetto alla nostra stima di 21,8 milioni), sostenuti dalle nuove acquisizioni e da una crescita organica (+ 9%) che continua a beneficiare dell’uspelling sui clienti esistenti;

- L’Ebitda rettificato ammonta a 8,2 milioni (+40% base annua, +4% rispetto alla nostra stima di 8,2 milini) con un EBITDA margin al 35,7%.

- Ebit rettificato pari a 4,3 milioni (+40% su base annua, +14% rispetto alla nostra stima di 3,8 milioni) nonostante i maggiori ammortamenti per circa 1 milione di euro. EBIT margin al 18,7%

- Profitti netto rettificato a 3,2 milioni (+17% su base annua, +16% rispetto alla nostra stima di 2,8 milioni di euro). Si ricorda che gli utili del periodo hanno beneficiato dello sgravio fiscale del Patent Box.

- Debito netto (ex impatto IFRS16 di 5,6 milioni) a 31,9 milioni, nel complesso in linea con le nostre attese. Il maggior debito risente dell’esborso per l’acquisizione di Etaeria e Aedera e del pagamento del dividendo. La flessibilità finanziaria è garantita anche dalle azioni proprie in portafoglio (4,7% del capitale) per un controvalore di circa 16 milioni.

Riscontri dalla conferenza telefonica

Sul fronte M&A, il management sta lavorando su 3 dossier aperti, in Germania, Francia e Italia (target locale: società di cybersecurity). Il Ceo è fiducioso di raggiungere un accordo prima di fine anno.

La società ha un’alta visibilità sui trend del secondo semestre, grazie all’acquisizione di nuovi clienti in vari settori, come lusso ed industria, ed al crescente interesse per i servizi di smart-working" e cyber security. Il tasso di abbandono dei clienti esistenti è quasi nullo.

Per quanto riguarda il Covid-19, viene effettuato un monitoraggio costante dell'affidabilità creditizia dei clienti. Considerando la natura ricorrente dei ricavi Wiit, basati su contratti a lungo termine, non sono attese ripercussioni significative nel secondo semestre.

Inoltre, le prospettive del mercato cloud rimangono interessanti

Aggiornamento dello stime

Abbiamo aumentato le nostre stime sull’utile 2020-21 del 4-5% per includere una maggiore visibilità sulla crescita organica e il contributo delle due società acquisite Etaeria e Aedera.

Raccomandazione INTERESSANTE su Wiit [WIIT.MI], alziamo il target price a 150 euro da 133 euro.

Sulla base del nuovo target price, l’azione tratta a multipli EV/EBITDA 2020/21 (rapporto fra valore d’impresa ed Ebitda) pari a 25/22 volte. La media del competitor è di 27/26 volte. Il titolo offre ancora upside.

Ci aspettiamo che la società continui a beneficiare della sua solida posizione in Italia e dalle acquisizioni strategiche di società in Italia e all’estero

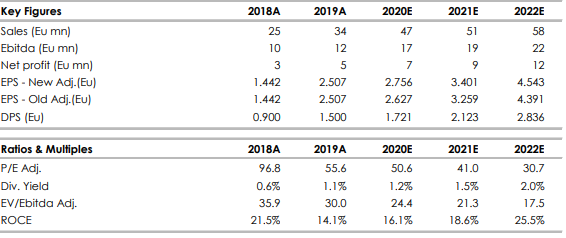

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment