WIIT - ANALISI FONDAMENTALE

La generazione di cassa è stata solida a 3,8 milioni di euro, molto sopra le nostre attese pari a 1,5 milioni di euro, e in sintonia con il positivo afflusso di capitali...

Risultati solidi nel quarto trimestre 2018

Witt [WIIT.MI] ha chiuso il quarto trimestre con risultati positivi e superiori alle nostre aspettative.

I ricavi, pari a 8,1 milioni di euro - 7,8 milioni le nostre stime -sono stati trainati da una crescita organica più alta, +14% contro il 13% da noi atteso.

Adelante ha determinato un incremento del 25%, contro il 22% ipotizzato.

L’Ebitda margin rettificato è stato pari al 36,4%, gli ammortamenti ed accantonamenti sono stati in linea con le nostre aspettative.

L’Ebit rettificato ha raggiunto la cifra di 1,5 milioni di euro, 1,4 milioni le nostre stime.

L’utile netto rettificato si è attestato a 1,1 milioni di euro -1 milione le nostre attese -, gravato da oneri finanziari un po' più alti, che hanno compensato la diminuzione delle tasse.

Il dividendo per azione è stato stabilito a 0,90 euro, contro i 0,87 euro delle nostre previsioni, payout al 30%, yield 1,9%.

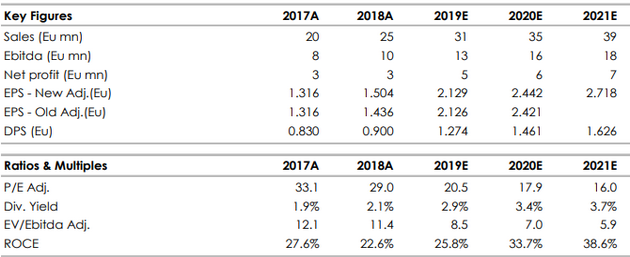

Complessivamente, Wiit ha chiuso il 2018 con ricavi pari a 25,2 milioni di euro, in rialzo del 29% su base annua, il 13% dei quali sono organici.

L’Ebitda rettificato è stato pari a 10,4 milioni di euro (41,3% margin), mentre l’Ebit, sempre rettificato, si è attestato a 5,3 milioni (21% il margin).

I profitti netti rettificati hanno raggiunto la cifra di 3,8 milioni di euro, in crescita del 12,8% su base annua.

Robusta generazione di cassa

La generazione di cassa è stata solida a 3,8 milioni di euro, molto sopra le nostre attese pari a 1,5 milioni di euro, e in sintonia con il positivo afflusso di capitali (ci aspettavamo un deflusso).

La posizione finanziaria netta si è attestata a -4,1 milioni, sotto le nostre stime pari a 1,1 milione. La differenza dipende dai fattori non ricorrenti che abbiamo incluso nella nostra valutazione, in particolare:

- il guadagno e il pagamento connessi all’acquisizione di Adelante (pari, rispettivamente a 0,6 milioni e 2,6 milioni);

- l’acquisto di azioni proprie avvenuto nel secondo semestre 2018 (0,6 milioni);

- l’acquisizione del restante 65% di Foster, che non era stata annunciata in precedenza;

- l’impatto dei nuovi principi contabili.

Previsioni 2019

Sebbene la società non abbia fornito dettagli sulla guidance, durante la conferenza telefonica abbiamo ricevuto indicazioni positive. Il management crede di poter raggiungere le stime di consensus, e ambisce a replicare la crescita del 2018.

Secondo le nostre stime, i ricavi potrebbero crescere del 23% su base annua a 31 milioni di euro, mentre la crescita dell’Ebitda è vista sorpassare i ricavi, +32% su base annua a 13,7 milioni, grazie alla positiva sinergia con Adelante.

Abbiamo abbassato le previsioni sulla posizione finanziaria netta, per via dei fattori esposti nel precedente paragrafo e dell’inclusione dei costi una tantum, collegati alla quotazione sull’MTA, che saranno inclusi nel primo semestre.

Tuttavia, l’approvazione dell’agevolazione fiscale sul patent box, che potrebbe verificarsi nei prossimi mesi (che non è nelle nostre stime) potrebbe più che compensare gli aspetti negativi.

Confermiamo il giudizio Buy e target price a 60 euro.

Il 2018 è terminato positivamente, con una robusta generazione di cassa grazie al contributo di Adelante.

Ancora più importanti sono le prospettive ottimistiche del management sul 2019, con il possibile annuncio di un importante accordo nei prossimi mesi, che potrebbe aumentare la visibilità sui risultati, supportando le aspettative del management di incontrare le previsioni di consensus.

L’upside (potenziale di crescita), rispetto alla quotazione, è pari al 30%. Le nostre stime rimangono invariate

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Witt [WIIT.MI] ha chiuso il quarto trimestre con risultati positivi e superiori alle nostre aspettative.

I ricavi, pari a 8,1 milioni di euro - 7,8 milioni le nostre stime -sono stati trainati da una crescita organica più alta, +14% contro il 13% da noi atteso.

Adelante ha determinato un incremento del 25%, contro il 22% ipotizzato.

L’Ebitda margin rettificato è stato pari al 36,4%, gli ammortamenti ed accantonamenti sono stati in linea con le nostre aspettative.

L’Ebit rettificato ha raggiunto la cifra di 1,5 milioni di euro, 1,4 milioni le nostre stime.

L’utile netto rettificato si è attestato a 1,1 milioni di euro -1 milione le nostre attese -, gravato da oneri finanziari un po' più alti, che hanno compensato la diminuzione delle tasse.

Il dividendo per azione è stato stabilito a 0,90 euro, contro i 0,87 euro delle nostre previsioni, payout al 30%, yield 1,9%.

Complessivamente, Wiit ha chiuso il 2018 con ricavi pari a 25,2 milioni di euro, in rialzo del 29% su base annua, il 13% dei quali sono organici.

L’Ebitda rettificato è stato pari a 10,4 milioni di euro (41,3% margin), mentre l’Ebit, sempre rettificato, si è attestato a 5,3 milioni (21% il margin).

I profitti netti rettificati hanno raggiunto la cifra di 3,8 milioni di euro, in crescita del 12,8% su base annua.

Robusta generazione di cassa

La generazione di cassa è stata solida a 3,8 milioni di euro, molto sopra le nostre attese pari a 1,5 milioni di euro, e in sintonia con il positivo afflusso di capitali (ci aspettavamo un deflusso).

La posizione finanziaria netta si è attestata a -4,1 milioni, sotto le nostre stime pari a 1,1 milione. La differenza dipende dai fattori non ricorrenti che abbiamo incluso nella nostra valutazione, in particolare:

- il guadagno e il pagamento connessi all’acquisizione di Adelante (pari, rispettivamente a 0,6 milioni e 2,6 milioni);

- l’acquisto di azioni proprie avvenuto nel secondo semestre 2018 (0,6 milioni);

- l’acquisizione del restante 65% di Foster, che non era stata annunciata in precedenza;

- l’impatto dei nuovi principi contabili.

Previsioni 2019

Sebbene la società non abbia fornito dettagli sulla guidance, durante la conferenza telefonica abbiamo ricevuto indicazioni positive. Il management crede di poter raggiungere le stime di consensus, e ambisce a replicare la crescita del 2018.

Secondo le nostre stime, i ricavi potrebbero crescere del 23% su base annua a 31 milioni di euro, mentre la crescita dell’Ebitda è vista sorpassare i ricavi, +32% su base annua a 13,7 milioni, grazie alla positiva sinergia con Adelante.

Abbiamo abbassato le previsioni sulla posizione finanziaria netta, per via dei fattori esposti nel precedente paragrafo e dell’inclusione dei costi una tantum, collegati alla quotazione sull’MTA, che saranno inclusi nel primo semestre.

Tuttavia, l’approvazione dell’agevolazione fiscale sul patent box, che potrebbe verificarsi nei prossimi mesi (che non è nelle nostre stime) potrebbe più che compensare gli aspetti negativi.

Confermiamo il giudizio Buy e target price a 60 euro.

Il 2018 è terminato positivamente, con una robusta generazione di cassa grazie al contributo di Adelante.

Ancora più importanti sono le prospettive ottimistiche del management sul 2019, con il possibile annuncio di un importante accordo nei prossimi mesi, che potrebbe aumentare la visibilità sui risultati, supportando le aspettative del management di incontrare le previsioni di consensus.

L’upside (potenziale di crescita), rispetto alla quotazione, è pari al 30%. Le nostre stime rimangono invariate

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment