WEBUILD: ANALISI FONDAMENTALE

Webuild S.p.A. [WBD.MI], che dal 15 maggio 2020 è la nuova denominazione sociale dell'originaria Salini Impregilo S.p.A., è un gruppo multinazionale italiano che opera nel settore delle costruzioni e dell'ingegneria. È attivo in oltre 50 Paesi nella realizzazione di dighe e impianti idroelettrici, opere idrauliche, ferrovie e metropolitane, aeroporti e autostrade, edilizia civile e industriale.

Il gruppo, nato nel 2014 dalla fusione di Salini S.p.A. ed Impregilo S.p.A. che erano due aziende italiane attive nel settore delle costruzioni, è al primo posto nella classifica delle imprese italiane operanti all'estero. A gennaio 2016, il Gruppo ha acquisito la società di costruzioni statunitense Lane Industries.

Nel corso dell'anno è stata completata l'acquisizne di Astaldi, salvaguardando oltre 20.000 posti di lavoro.

Webuild è attiva in oltre 50 paesi in cinque continenti, con 50.000 dipendenti tra diretti e indiretti, di oltre 100 nazionalità, nella realizzazione di grandi infrastrutture complesse e nelle attività in concessione. Usando l'ingegneria applicata progetta e costruisce dighe, impianti idroelettrici, autostrade, ferrovie, metropolitane, aeroporti, ospedali, edilizia civile e industriale. Webuild ha realizzato 257 dighe e impianti idroelettrici, per una capacità installata di oltre 37.500 MW, 6.830 km di linee ferroviarie, circa 400 km di linee metropolitane e oltre 1.450 km di opere in sotterraneo. Il gruppo ha completato 51.660 km di strade e autostrade e circa 350 km di ponti e viadotti. Le attività in concessione sono distribuite in Italia, America Latina e Regno Unito, nel settore dei trasporti (autostrade, metropolitane, parcheggi), ospedaliero, delle energie rinnovabili e del trattamento delle acque.

RISULTATI 2020

Portafoglio ordini pari a 41,7 miliardi di euro, di cui 33,3 milardi di construction backlog e 8,1 miliardi di concessioni e operation & maintenance;

Ricavi Combined (considerando Astaldi per l'intero 2020): 6,4 miliardi; Ricavi Adj (considerando il contributo di Astaldi per 2 mesi): 5,3 miliardi (5,3 miliardi nel 2019);

EBITDA Combined (considerando Astaldi per l'intero 2020): 820,6 milioni; EBITDA Adj (considerando il contributo di Astaldi per 2 mesi) 779,1 milioni (422,6 milioni nel 2019);

Utile Netto di Gruppo Adjusted 275,4 milioni; Utile Netto Reported di Gruppo 147, 0 milioni;

Dividendo: 0,055 euro per ciascuna azione ordinaria e di risparmio, per un importo totale di 49,1 milioni;

Indebitamento Finanziario Netto significativamente migliore del target: 441,9 milioni (631,4 milioni a dicembre 2019), grazie principalmente alla gestione del capitale circolante netto;

Considerevole posizione di liquidità: 2,5 miliardi (1,0 miliardi a dicembre 2019), di cui 1,2 miliardi detenute a livello Corporate;

Patrimonio netto in forte crescita: 2,1 miliardi (1,5 miliardi a dicembre 2019) nonostante le operazioni di svalutazione di alcuni asset volti a migliorare la qualità dell'attivo (tra cui la svalutazione della totale esposizione in Venezuela);

Collocati con successo 1,0 miliardi di bond; gestite anticipatamente le principali scadenze finanziarie del Gruppo fino al primo semestre 2022 e allungata la vita media ad oltre 4 anni;

OUTLOOK 2021

Crescita dei Ricavi: 6,5 - 7,2 miliardi, coperta interamente dal backlog attuale;

Recupero dell'EBITDA margin a circa l'8% dei ricavi, supportato dal processo di efficientamento dei costi già in atto;

Riduzione dell'Indebitamento Finanziario Netto: 0,5-0,3 miliardi;

Nuovi ordini, che includono quelli per i quali Webuild è risultato aggiudicatario o migliore offerente, per 2,5 miliardi;

Raccomandazione INTERESSANTE, target price 2,35 euro.

Crediamo che Webuild sia ben posizionata per beneficiare degli investimenti infrastrutturali in paesi a basso rischio, in particolare Italia, Europa occidentale, Stati Uniti e Australia, per sostenere la ripresa economica e i tassi di occupazione. Webuild è una società di costruzioni globale specializzata nella costruzione di infrastrutture per la mobilità sostenibile, energia idroelettrica pulita, infrastrutture idriche ed edifici verdi. La società trarrebbe quindi vantaggio da una maggiore attenzione alla sostenibilità per l'allocazione degli investimenti, come il Fondo europeo per la ripresa, che richiedono attori con notevoli dimensioni ed esperienza.

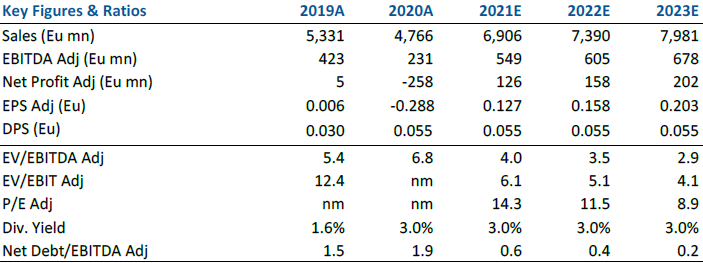

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati a cura di Websim/Intermonte Sim.

www.websim.it

Azioni menzionate

Advertisment