UNIPOL: ANALISI FONDAMENTALE

Unipol [UNPI.MI] ha pubblicato i seguenti risultati del 2020.

Risultato netto consolidato pari a 864 milioni di euro (-20,5% rispetto al 2019);

Utile netto consolidato a 905 milioni, superiore alle attese per effetto di migliori risultati di UnipolSai e minori tasse delle attese;

Patrimonio netto a 9.525 milioni di cui 8.110 milioni di pertinenza del gruppo;

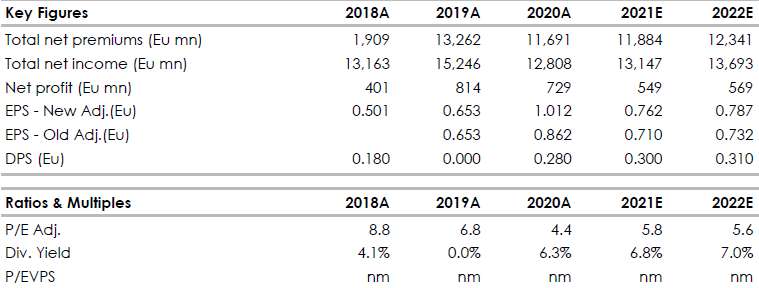

Dividendo unitario proposto di 0,28 euro per azione;

Raccolta diretta assicurativa a 12,2 miliardi di euro: Danni: 7,9 miliardi di euro (-3,5%), Vita: 4,3 miliardi di euro (-26,0%);

Confermata leadership nella Salute: raccolta premi di UniSalute in crescita del 7,7% rispetto al 2019;

Combined Ratio 1 a 87,0% (94,2% nel 2019);

Solvency ratio consolidato a 214% 2 (187% nel 2019), dato superiore alle attese di 200%;

Commento

Risultati operativi in linea con quelli riportati da UnipolSAI. Unipol REC ha chiuso il 2020 con un utile pre-tasse di 6,2 milioni ed una riduzione del portafoglio NPLs a 3.046 milioni in riduzione di 419 milioni nell’anno (116 milioni gli incassi netti). La perdita normalizzata per il segmento immobiliare, holding e altri settori è stata pari a 128 milioni rispetto a 84 milioni dello scorso anno.

Positiva l'indicazione del dividendo di 0,28 euro per azione, in linea con le attese, che testimonia il miglioramento della situazione patrimoniale complessiva. Sconto sul NAV intorno al 35%.

Unipol ha confermato l'intenzione di rispettare le previsioni di piano anche se il dividendo 2019 (0,28 euro) non è previsto venga distribuito nel 2021. Il CEO rimane fiducioso di poterlo fare in futuro. Al momento Unipol non ha in programma ulteriori acquisti di azioni Unipol SAI (85%).

Cimbri rimane aperto ad ipotesi di aggregazioni bancarie che coinvolgano BPER Banca, di cui il gruppo è il maggiore azionista con una partecipazione di poco inferiore al 20%, tuttavia BPER Banca è al momento impegnata nell’integrazione delle filiali ex-UBI e non si aspetta M&A nel breve. Le ipotesi di aggregazione verranno valutate sulla base del loro apporto in termini industriali, ad esempio dovranno consentire al gruppo Unipol di allargare il perimetro di business nel comparto bancassicurativo ed in questo senso se Banco BPM dovesse svincolarsi da accordi con Cattolica e Covéa potrebbe rivelarsi un’aggregazione maggiormente interessante per Unipol.

Raccomandazione INTERESSANTE, target price 5,80 euro.

Indicazioni nel complesso positive sui trend industriali malgrado la pressione sulla redditività degli investimenti. Lo sconto attuale del 40% sul NAV appare non giustificato dalla struttura del gruppo ora quasi completamente legata agli investimenti in Unipol SAI e BPER Banca. Confermiamo la raccomandazione INTERESSANTE, valutando uno sconto sul NAV più appropriato di circa il 21%.

Di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment