UNIDATA: ANALISI FONDAMENTALE

Unidata [UD.MI], con un track record di 37 anni nel settore ITC, è oggi un operatore integrato di servizi ultrabroadband, Cloud e IoT verso imprese/PA/clientela residenziale nell’area di Roma.

La Società vanta una rete FTTH all’avanguardia, che copre oltre 4,900 km collegando 250mila unità immobiliari.

Dal 2018 Unidata ha investito oltre 50 mln per costruire ed espandere la rete, rafforzando la sua presenza nell’area di Roma, principale mercato d’Italia con una crescente domanda di servizi ultrabroadband da parte della PA e di famiglie e di SME.

Nel 2021 la società ha raggiunto un fatturato di 37 mln (2019-21 CAGR +67%) e un EBITDA di 14 mln (+65% CAGR), con una solida profittabilità al 38% circa.

I risultati del 1H 2022 hanno confermano la traiettoria positiva e rafforzato la visibilità sull’attuale Business Plan.

Le nostre stime sul 2022-24 si collocano in linea con gli obiettivi correnti al 2024 (ricavi a 65-79 mln, EBITDA a 19-23 mln, Capex di 40 mln cumulato nel triennio).

Ulteriore upside è atteso dalle 3 iniziative di co-investimento (Unifiber, Unicenter, Unitirreno) recentemente annunciate, in cui Unidata svolgerà un ruolo industriale chiave per il rollout e la gestione di infrastrutture greenfield (rispettivamente, l’estensione della rete FTTH nelle aree grigie della regione Lazio, la costruzione di un datacenter proprietario TierIV a Roma e sviluppo di un cavo sottomarino tra la Sicilia e Genova).

Queste iniziative, su cui ci aspettiamo maggiore visibilità nel prossimo aggiornamento di piano, comporteranno per Unidata un impegno finanziario di circa 25-31 mln, finanziato tramite un aumento di capitale fino a 50 mln (in via scindibile e con esclusione del diritto di opzione) da esercitarsi entro fine 2023, che potrebbe fornire firepower addizionale anche per finanziare M&A, per lo sviluppo organico di infrastrutture e/o per il potenziamento degli attuali progetti di co-investimento annunciati.

La società prevede inoltre di migrare al segmento STAR nel corso del 2023.

Confermiamo il giudizio MOLTO INTERESSANTE, target price a 65 euro

Iniziamo la copertura con rating BUY e Target Price di 65 EURO basato su un numero azioni fully diluted per l'esercizio integrale dell’ultima tranche di warrant nel mese di novembre.

La nostra valutazione tramite DCF di 65 euro implica un potenziale re-rating di oltre il +30% sui prezzi correnti, senza considerare l'ulteriore creazione di valore attesa dai 3 progetti di co-investimento annunciati.

Il titolo tratta oggi a circa 10-11x EV/EBIT '23E che ci sembra un interessante punto di ingresso (gli altri peer italiani scambiano a 14x, Intred a 14.5x).

Apprezziamo il modello di business di Unidata perché offre un profilo rischio-rendimento molto accattivante sostenuto da:

a) una rete proprietaria focalizzata su una tecnologia FTTH future-proof (nessun rischio all’orizzonte di cambiamenti tecnologici dirompenti, CapEx di manutenzione contenuti e consumi energetici inferiori rispetto al rame) e first mover advantage a Roma, mercato altamente strategico e con limitato rischio di concorrenza infrastrutturale considerando l’estrema complessità del rollout della fibra nella città;

b) elevata visibilità sui ritorni (CapEx anticipati a fronte di contratti con rendimenti garantiti) grazie anche alla presenza di Open Fiber come anchor client, che punta nel medio termine ad una copertura FTTH capillare ed estensiva del territorio nazionale;

c) downside protection (ricavi visibili e ricorrenti, CHURN limitato specie sul segmento PA e SME); d) quadro regolatorio favorevole (boost PNRR, push per migrazione più spedita da rame a fibra).

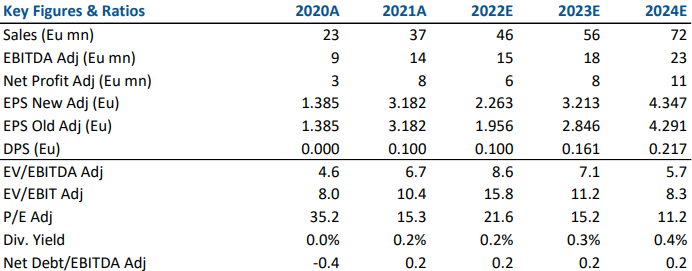

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment