UNICREDIT: ANALISI FONDAMENTALE

Unicredit ha pubblicato i risultati del 4Q 2021/intero 2021, che hanno battuto le attese.

Complessivamente i ricavi core sono stati superiori alle attese grazie ad un buon trend del margine di interesse (+6% QoQ ovvero flat al netto di un one off fiscale positivo in Germania), e solide commissioni grazie soprattutto alla componente Asset Management.

I costi operativi sono risultati inferiori alle attese soprattutto per la componente D&A, consentendo alla banca di registrare un C/I ratio in area 56%, mentre il costo del rischio è stato leggermente superiore a 74 bp vs 71 bp attesi.

La bottom line, come atteso, è stata influenzata da oneri straordinari legati a costi di ristrutturazione e IFRS 5 (leasing) ed è risultata negativa per 1.4 mld rispetto a 1.1 mld attesi.

Il CET1 ratio FL proforma è risultato pari al 14.1% (+30 bp rispetto alle nostre attese) grazie a ottimizzazione dei RWA.

L’utile netto normalizzato per il 2021, quindi, si è collocato a 3.9 mld, superiore alla guidance societaria (superiore a 3.7 mld) fornita a dicembre in occasione della presentazione del piano triennale e ha permesso alla società di annunciare la distribuzione di 1.17 mld di dividendi cash e 2.58 mld di buyback (entrambi da essere approvati dalla prossima AGM oltre che dalla BCE per quanto riguarda il solo programma di buyback), leggermente superiori alle attese.

Il CEO Orcel ha comunicato che Unicredit non parteciperà alla gara per la cessione della banca russa Otkritie alla luce dell’incertezza geopolitca.

Segnaliamo inoltre l’attuale ridotta esposizione di Unicredit alla Russia (le attuali attività in Russia rappresentano circa l’1.7% degli impieghi di Gruppo e circa il 4% dell'utile pretasse).

Nuovo Piano Strategico

Unicredit [CRDI.MI] ha presentato il nuovo piano strategico "UniCredit Unlocked" per il triennio 2022-2024, che ottimizza l'assetto attuale del Gruppo e definisce un chiaro programma a lungo termine per il domani, muovendo verso una nuova stagione di crescita e creazione di valore per tutti i nostri azionisti. Le indicazioni fornite sono state molto superiori alle aspettative del consenso. Di seguito i punti principali:

1) Focus sulle aree geografiche in cui siamo presenti, clienti al centro e dipendenti uniti da un obiettivo comune legato ai valori di integrità, responsabilità e cura.

2) Performance finanziaria guidata da tre leve interconnesse: efficienza nei costi senza compromettere gli investimenti in trasformazione digitale e nel business, ottimale allocazione del capitale e crescita dei ricavi netti del 2 per cento circa all'anno

Leva operativa positiva pari a circa il 4 per cento nel 2021-2024, rapporto costi/ricavi a circa il 50 per cento nel 2024, RoTE al 10 per cento nel 2024.

3) Nuovo modello di business per una forte generazione organica di capitale, in grado di garantire una remunerazione degli azionisti significativamente maggiore e in progressiva crescita nell'arco di piano, pari ad almeno 16 miliardi per il 2021-2024. La distribuzione avverrà attraverso la combinazione di dividendi cash e riacquisti di azioni proprie, mantenendo o eccedendo un robusto CET1 ratio del 12,5-13 cento.

4) Sostenibilità come parte integrante di ogni nostra azione: essere d'esempio nel modo in cui gestiamo il nostro business, accompagnare i clienti in una transizione equa e sostenibile, contribuire a una società migliore. 100 milioni per garantire parità retributiva a parità di lavoro.

In particolare:

Costi: ottenere entro il 2024 una riduzione di costi di 0,5 miliardi in valore assoluto, al netto di 0,6 miliardi di investimenti (Digital & Data e business) e di 0,5 miliardi di inflazione. Investimenti per 2,8 miliardi in Digital & Data nell'arco del piano;

Capitale allocato: generare capitale organicamente per circa 150 punti base all'anno grazie alla crescita della redditività e ad un modello a basso assorbimento di capitale, all'allocazione ottimale del capitale e alla gestione attiva del portafoglio trainata dalla massimizzazione del RoTE2;

Ricavi netti: 1,1 miliardi di ricavi netti in più per portare la redditività sopra il costo del capitale, principalmente grazie alle commissioni e a un recupero nella quota di mercato.

Il nuovo modello di business consente una forte generazione organica di capitale con una distribuzione agli azionisti significativamente maggiore e in progressiva crescita, mantenendo o eccedendo un robusto CET1 ratio del 12,5-13 per cento.

Remunerazione degli azionisti di almeno 16 miliardi totali per il periodo 2021-2024, con distribuzione annuale in linea con la generazione organica di capitale3 per ogni rispettivo esercizio di riferimento;

Per il 2022 si prevede una distribuzione di 3,7 miliardi (relativa al FY2021), composta da un dividendo cash pari al 30 per cento circa dell'Utile netto sottostantee riacquisti di azioni per la parte restante;

In base alle assunzioni del piano, la distribuzione totale relativa al FY2022 è prevista in linea o superiore a quella per il FY2021, con un progressivo aumento a partire dal FY2023. Il dividendo in contanti annuale per il FY2022 è atteso al 35 per cento dell'Utile netto e per gli anni successivi ad almeno il 35 per cento dell'Utile netto con la parte restante in riacquisti di azioni;

Raccomandazione MOLTO INTERESSANTE, target price 18,50 euro.

Rafforziamo il giudizio Molto Interessante e alziamo il target price da 16,5 a 18,5 euro. Si tratta di un set di news positive. Valutiamo positivamente i risultati del 4Q soprattutto sul fronte dei ricavi (sia margine d’interesse che commissioni). Il solido capitale e la rinuncia a partecipare all’asta per la banca russa confermano la capacità per Unicredit di pagare 16 mld di capitale agli azionsti nei prossimi 4 anni.

Risultati superiori alle attese e alla guidance 2021 a livello operativo grazie al buon andamento del margine d’interesse, commissioni e controllo costi. Accantonamenti sui crediti in linea con attese.

Il Management durante la conference call ha rassicurato sul pieno impegno a distribuire più di 16 mld di capitale nei prossimi tre anni. A conferma di ciò la decisione di uscire dalla dataroom per l’acquisto della banca russa Otkritie a causa del rischio geopolitico.

Remunerazione 2021 fissata a 3.75 mld e quella 2022 almeno a 3.75 mld tra dividendi e buyback.

Abbiamo rivisto al rialzo le stime 2022/23 e aggiornato il piano di buyback ai prezzi di oggi.

Accogliamo con favore la decisione del management di restituire il capitale in eccesso agli azionisti, il che conferma che la solidità del bilancio è riconosciuta dal regolatore. Gli obiettivi del piano industriale sono credibili e dovrebbero aiutare la banca a colmare il divario di valutazione rispetto ai peers (Unicredit scambia in borsa ancora con uno sconto del 35% nei confronti di Intesa ad esempio in termini di TE o 0,5x TE) grazie a una visibilità molto più elevata sulla distribuzione del capitale.

Giudichiamo altrettanto positivamente il fatto che Orcel abbia detto che l'ipotesi M&A (acquisizioni) non è una priorità. Durante la call l'amministratore delegato ha chiarito che la banca punterà sulla crescita organica secondo un modello di business più efficiente che dovrebbe liberare capitale. Dopo lo stop piuttosto traumatico alle trattative per MPS, non ci sono altri accordi in vista e le fusioni e acquisizioni devono essere viste come un acceleratore di crescita.

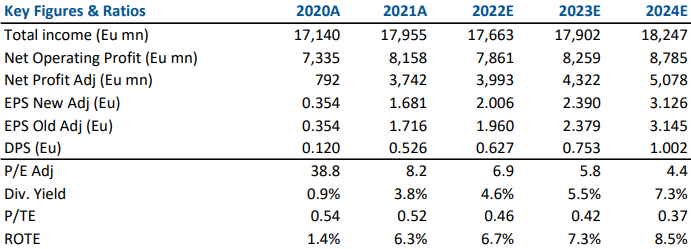

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment