UNICREDIT: ANALISI FONDAMENTALE

Unicredit [CRDI.MI] ha pubblicato risultati del secondo trimestre che complessivamente sono risultati superiori alle attese grazie a utili di trading leggermente migliori. I ricavi core sono stati sostanzialmente in linea.

Molto bene il costo del rischio, ben inferiore alle nostre stime (33 punti base vs 70 punti base attesi).

L’utile netto è stato superiore a 1 mld (ns stima 663 mln, consensus 720 mln).

CET1 ratio FL al 15.5% in linea con le attese.

Per quanto riguarda il 2021, Unicredit ha rivisto la guidance di utile al netto di effetti regolamentari a sopra 3 mld di euro.

Si muove su MontePaschi

Unicredit ha annunciato di aver approvato insieme al MEF i presupposti per una possibile operazione avente ad oggetto un perimetro definito delle attività commerciali di Montepaschi [BMPS.MI]. Tra le principali richieste effettuate da Unicredit, sottolineiamo: la neutralità a livello di capitale, che l’operazione sia accrescitiva in termini di utile per azione, l’esclusione dal perimetro dei rischi legali e dei crediti deteriorati, nonché un accordo sulla gestione del personale. A seguito di tale accordo, Unicredit ha avuto accesso ad una virtual data room per completare la due diligence, necessaria per capire la fattibilità dell’operazione.

Secondo MF, Unicredit, nell’ambito della due-diligence su BMPS, starebbe analizzando le partnership che la banca senese ha attualmente nel bancassurance (Axa), risparmio gestito (Anima) e credito al consumo (Compass), per valutare possibili azioni volte a ridurre le sovrapposizioni con i suoi accordi.

Ricordiamo che tra gli elementi chiave del processo di due-diligence c’è anche la valutazione dei crediti classificati come performing e dei rischi legali.

Raccomandazione MOLTO INTERESSANTE, target price 13,0 euro.

I risultati sono positivi. L’annuncio di una possibile offerta per BMPS ha fatto passare in secondo piano i conti, ma non ha creato le temute turbolenze. Il titolo conserva un gudagno del 36% da inizio anno. Riteniamo che se tutte le precondizioni saranno soddisfatte, potrebbe essere un’operazione con senso finanziario e in parte industriale (soprattutto se dovessero essere cedute parte delle filiali al Sud, vedi ad esempio Sicilia).

Il perimetro oggetto di acquisizione potrebbe includere fino a 80 mld di crediti alla clientela e 87 mld di depositi, mentre a livello di market share, Unicredit potrebbe incrementare la propria presenza in Lombardia fino al 4% e in Toscana del 17%. Alla luce delle novità, rafforziamo la visione positiva.

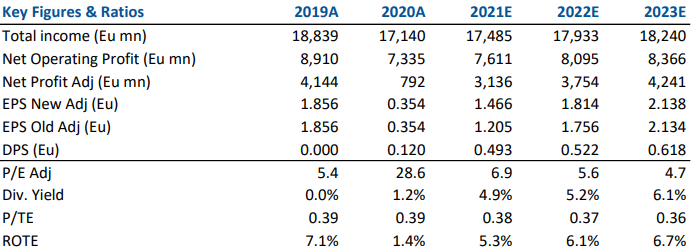

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment