UNICREDIT: ANALISI FONDAMENTALE

Unicredit [CRDI.MI] ha chiuso il primo trimestre 2021 con un utile netto di 887 milioni, spinto dall'ottima performance di commissioni e attività di trading e dal controllo dei costi.

Il consensus pubblicato sul sito web della banca indicava un utile netto di 396 milioni. Il dato si confronta con una perdita netta di 2,7 miliardi dello stesso periodo dell'anno scorso.

I ricavi sono stati pari a 4,7 miliardi, +7,1% rispetto a un anno prima. A fronte di un calo prevedibile del margine di interesse a 2,2 miliardi, sono cresciute le commissioni (+4,3% anno su anno a 1,7 miliardi), al livello più alto in oltre cinque anni, e i proventi da trading (+466 milioni anno su anno a 639 milioni).

Sul fronte patrimoniale, CET1 ratio ben al di sopra delle stime (15,9% vs 15,3% atteso), in crescita di 78 punti base sul trimestre precedente.

Dividendo. Confermata la politica di distribuzione ordinaria del 50% dell'utile netto sottostante, 30% dividendo cash,

Per il 2021 Unicredit vede un utile netto "sostanzialmente in linea" con la precedente guidance di oltre 3 miliardi e ricavi in linea con il consensus di 17,2 miliardi.

Con l'insediamento del nuovo Ceo Andrea Orcel è in corso una review strategica che sarà completata nel secondo semestre.

Raccomandazione MOLTO INTERESSANTE, target price 13,0 euro.

Dati miglior delle attese su tutti i fronti, reddituali e patrimoniali. Utile netto sottostante di 0,9 miliardi grazie al rialzo dei ricavi, al contenuto costo del rischio e alla continua disciplina sui costi.

Costo del rischio contabile a 15 punti base nel per effetto della stagionalità, delle riprese di valore e dell'anticipazione degli impatti economici futuri effettuata nel 2020. Per il FY21 costo del rischio sottostante ora atteso al di sotto di 60 punti base.

Bilancio molto solido con posizioni robuste di capitale e di liquidità: CET1 ratio fully loaded al 15,92%, CET1 MDA buffer fully loaded a 689 punti base, il livello più elevato di sempre.

Ricavi per il FY21 attesi sostanzialmente in linea con le stime di consensus e costi sui livelli del FY19; utile netto sottostante atteso sostanzialmente in linea con la precedente guidance.

Ci aspettiamo una reazione positiva del mercato in attesa di capire quali saranno le mosse del nuovo Ad Orcel, anche sul fronte aggregazioni. Tra le ipotesi più accreditate dai rumors c'è quella con MPS [BMPS.MI], che può essere profittevole solo se fatta a condizioni molto vantaggiose per il compratore.

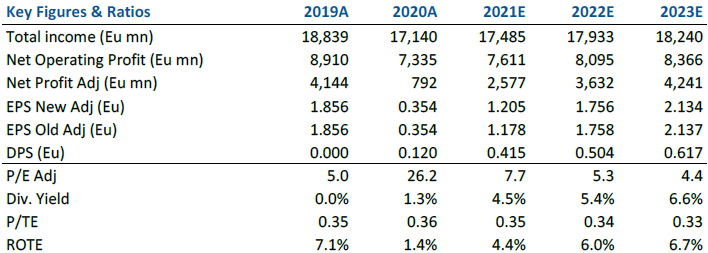

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment