UNICREDIT: ANALISI FONDAMENTALE

Unicredit [CRDI.MI] ha comunicato i dati di bilancio del secondo trimestre 2020.

Utile netto superiore alle attese (420 milioni contro 243 milioni) ma trainato da maggiori proventi da negoziazione (357 milioni vs 177 milioni attesi), mentre i ricavi core sono rimasti sostanzialmente in linea.

Anche i costi sono risultati in linea con le stime (flat YoY) mentre il costo del rischio è risultato migliore del previsto (77 bp vs 89 bp).

Il CET1 ratio ha chiuso al 13,9% (13,44% nel primo trimestre 2020) grazie a un RWA inferiore (-10 miliardi) dovuto a regolamentazione e modelli.

Prospettive negative a breve termine.

Unicredit ha fornito una prospettiva negativa, con NII sotto pressione nei prossimi trimestri a causa della pressione sui margini e un contributo inferiore alle attese di TLTRO III, con la gestione che ha adottato un approccio conservativo sulla liquidità.

Il management ha confermato la politica di remunerazione del capitale recentemente modificata con un payout del 50% (30% di dividendo in contanti, del 20% di buyback) e le linee guida al 2021 con utili netti a 3-3,5 miliardi di euro.

Raccomandazione INTERESSANTE, target price 11,0 euro.

Risultati sotto le nostre aspettative nell'interno semestre, con una perdita netta pari a 2,71 miliardi rispetto agli 1,98 miliardi attesi, soprattutto per via di maggiori perdite sugli investimenti, mentre i ricavi sono risultati in linea con un buon andamento delle commissioni (+5,2% sull'anno o -0,5% sul trimestre).

Il CET1 ratio è stato pari al 13,4%, circa 25 punti base sotto le nostre aspettative.

Riteniamo che aldilà delle forti difficoltà generate dalla pandemia, la dirigenza abbia posto le basi per un recupero di redditività in grado di portare ad un forte miglioramento dei conti.

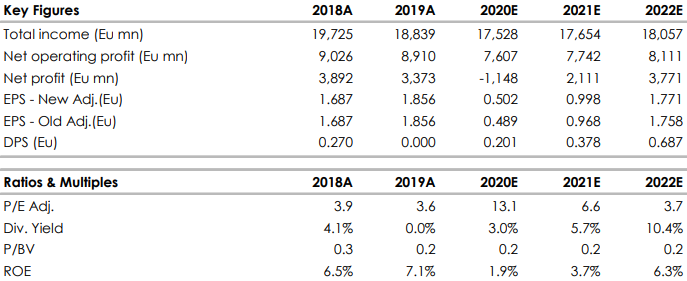

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment