UNICREDIT: ANALISI FONDAMENTALE

Unicredit [CRDI.MI] ha comunicato i dati di bilancio del 2019.

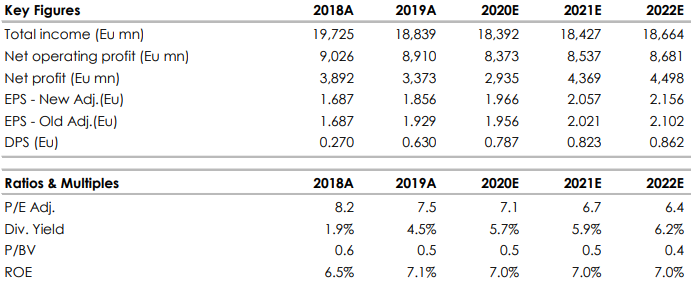

L'anno scorso si è chiuso con ricavi pari a 18,8 miliardi di euro, al di sopra della guidance di 18,7 miliardi.

L’utile netto sottostante di gruppo ammonta a 4,7 miliardi di euro, in rialzo del 55,5% su base annua. L’utile netto contabile si attesta a 3,4 miliardi.

Il Rote sottostante è pari al 9,2%, in rialzo dell’1,3%. L’indice di solidità patrimoniale pro forma per il 2019 è pari al 13,09%.

Nel quarto trimestre 2019, l’utile operativo lordo è arrivato a 2,3 miliardi, +13,3% anno su anno. L’utile netto sottostante si attesta a 1,4 miliardi, +68,5% su base annua.

Per il 2020, sono previsti ricavi pari a 18,2 miliardi, con utile netto sottostante a 4,3 miliardi e Rote pari all’8%.

Proposto buyback da 500 milioni di euro.

Il dividendo cash, pari a 0,63 euro per azione proposto per il 2019, è previsto in pagamento ad aprile 2020. L'anno scorso il dividendo è stato pari a 0,27 euro.

Obiettivi piano industriale.

Ricordiamo che Unicredit ha varato pochi mesi fa il seguente piano 2020-23 che vede la restituzione agli azionisti di 8 miliardi di euro tra dividendi in contanti (6 miliardi) e buyback (2 miliardi), la riduzione della forza lavoro di 8.000 unità e la chiusura di 500 filiali.

La banca continua a lavorare al progetto di creazione di una subholding con sede in Italia e non quotata per le controllate in Germania, Austria e nei Paesi CEE. Nel periodo saranno prese in esame soltanto piccole acquisizioni ma non operazioni di M&A di grandi dimensioni.

La banca si impegna concretamente a creare 16 miliardi di valore per gli azionisti nei prossimi quattro anni.

A fine piano l'utile netto sottostante (che corrisponde all'utile netto contabile rettificato per poste non operative) è visto a 5 miliardi, con una crescita media annua dell'utile per azione di circa il 12% nel periodo 2018-23 e un Rote pari o al di sopra dell'8% per tutto il periodo.

Il piano vede una crescita media annua dei ricavi dello 0,8% a 19,3 miliardi di euro con ipotesi sui tassi d'interesse più conservative del mercato che vedono un Euribor a 3 mesi a fine periodo a circa -50 punti base tra il 2019 e 2022 e in rialzo a -40 punti base nel 2023.

I costi sono visti in calo dello 0,2% ogni anno nell'arco del periodo a 10,2 miliardi.

Dal punto di vista della qualità degli attivi, la banca conferma esposizioni creditizie deteriorate sotto 9 miliardi entro fine 2019 e sotto 5 miliardi entro fine 2020.

Al 2023 il costo del rischio è atteso a 40 punti base, mentre l'NPE ratio lordo è visto sotto 3,8% nel 2023.

Dal punto di vista patrimoniale è previsto il mantenimento di un CET1 MDA buffer di 200-250 punti base nell'arco del piano.

Raccomandazione INTERESSANTE confermata, il target price sale a 16,60 euro.

I risultati del quarto trimestre sono stati superiori alle attese grazie a maggiori ricavi da trading, minori costi operativi e minori accantonamenti su crediti. La perdita netta nel trimestre, dovuta a costi straordinari come anticipati nel piano, è stata pari a 835 milioni rispetto alla perdita attesa di 1,095 miliardi di euro.

La notizia positiva più importante, secondo noi, è che la cessione di una quota di Yapi Kredi (20% la quota rimanente) permetterà alla banca di liberare ulteriori 50 punti base del ratio patrimoniale CET1, portandolo al 13,1%, e di innalzare la distribuzione di capitale al 50% per tutto l’arco del piano (dal precedente 40% per i primi tre anni e 50% a fine piano).

Gli obiettivi del nuovo piano sono sostanzialmente in linea con le nostre attese. Leggermente meglio l'indicazione di dividendi e buyback. La banca si concentra infatti su una maggiore remunerazione degli azionisti. Nel periodo 2020-23 ci attendiamo 7,6 miliardi di dividendi e un indice di redditività pari al 7,3% (8% il target di Unicredit).

Riteniamo, inoltre, che la dirigenza abbia posto le basi per un recupero di redditività in grado di portare ad un forte incremento del dividendo. Stimiamo un incremento da 0,27 euro a 0,65 euro per azione sui risultati 2019, per uno yield superiore al 6%.

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment