UNICREDIT: ANALISI FONDAMENTALE

Unicredit [CRDI.MI] ha varato il piano 2020-23 che vede la restituzione agli azionisti di 8 miliardi di euro tra dividendi in contanti (6 miliardi) e buyback (2 miliardi), la riduzione della forza lavoro di 8.000 unità e la chiusura di 500 filiali.

La banca continua a lavorare al progetto di creazione di una subholding con sede in Italia e non quotata per le controllate in Germania, Austria e nei Paesi CEE. Nel periodo saranno prese in esame soltanto piccole acquisizioni ma non operazioni di M&A di grandi dimensioni.

La banca si impegna concretamente a creare 16 miliardi di valore per gli azionisti nei prossimi quattro anni.

A fine piano l'utile netto sottostante (che corrisponde all'utile netto contabile rettificato per poste non operative) è visto a 5 miliardi, con una crescita media annua dell'utile per azione di circa il 12% nel periodo 2018-23 e un Rote pari o al di sopra dell'8% per tutto il periodo.

Il piano vede una crescita media annua dei ricavi dello 0,8% a 19,3 miliardi di euro con ipotesi sui tassi d'interesse più conservative del mercato che vedono un Euribor a 3 mesi a fine periodo a circa -50 punti base tra il 2019 e 2022 e in rialzo a -40 punti base nel 2023.

I costi sono visti in calo dello 0,2% ogni anno nell'arco del periodo a 10,2 miliardi.

Dal punto di vista della qualità degli attivi, la banca conferma esposizioni creditizie deteriorate sotto 9 miliardi entro fine 2019 e sotto 5 miliardi entro fine 2020.

Al 2023 il costo del rischio è atteso a 40 punti base, mentre l'NPE ratio lordo è visto sotto 3,8% nel 2023.

Dal punto di vista patrimoniale è previsto il mantenimento di un CET1 MDA buffer di 200-250 punti base nell'arco del piano.

In un comunicato l'istituto ha reso noto che al termine dello SREP la BCE ha ridotto il requisito di capitale di Pillar 2 (P2R) di 25 punti base, portandolo a 175 punti base. UniCredit è ben al di sopra degli specifici requisiti di capitale posti dalla BCE.

UniCredit è stata informata dalla Banca Centrale Europea (BCE) della decisione finale riguardante i requisiti di capitale al termine dell'annuale ciclo di Supervisory Review and Evaluation Process (‘SREP’). UniCredit è tenuta ad avere i seguenti requisiti complessivi di capitale su base consolidata a partire dal 1 gennaio 2020:

9,84 per cento CET1 ratio

11,34 per cento Tier 1 ratio

13,34 per cento Total Capital ratio

A seguito del rafforzamento e della riduzione dei rischi del proprio bilancio e del successo dell'esecuzione di Transform 2019, la BCE ha migliorato la valutazione del rischio di UniCredit rispetto al 2018. Di conseguenza, l'Autorità di Vigilanza Unica ha ridotto di 25 punti

base, portandolo a 175 punti base, il requisito patrimoniale di UniCredit nell'ambito del secondo pilastro SREP Pillar 2 Requirement (P2R).

In aggiunta ai requisiti di capitale minimi stabiliti dell’artico 92 del CRR, i coefficienti patrimoniali sopra riportati includono i seguenti buffer di capitale, che devono essere conseguiti con strumenti di capitale primario CET1: 1,75 per cento requisito di Pillar 2 (P2R),

2,50 per cento Capital Conservation Buffer (CCB), 1,00 per cento G-SIB buffer e 0,09 per cento Countercyclical Capital Buffer (CCyB). Quest'ultimo dipende dall'esposizione di UniCredit verso Paesi in cui i buffer anti ciclici sono o saranno stabiliti e di conseguenza

varierà su base trimestrale.

Al 30 settembre 2019, i coefficienti patrimoniali di UniCredit su base consolidata erano ampiamente superiori ai requisiti e pari a:

12,60 per cento CET 1 ratio, fully loaded

14,23 per cento Tier 1 ratio, transitional

17,11 per cento Total Capital ratio, transitional

Risultati terzo trimestre.

Unicredit ha chiuso il terzo trimestre 2019 con risultati in crescita. L'utile netto di Gruppo nel terzo trimestre è uguale all'utile netto rettificato di Gruppo di 1,1 miliardi (+25,7% a/a, +7,0% trim/trim rispettivamente rispetto all'utile netto rettificato del terzo trimestre 2018 e all’utile netto rettificato del secondo trimestre 2019). RoTE rettificato dell'8,6%.

Nei nove mesi l'utile netto di Gruppo è stato pari a 4,3 miliardi con un RoTE rettificato dell'8,7%. CET1 Ratio al 12,60% nel terzo trimestre. Rapporto tra crediti deteriorati lordi e totale crediti deteriorati lordi di gruppo al 5,7%. Portafoglio BTP pari a 44,9 miliardi, -3,6 miliardi trimestre su trimestre.

I ricavi sono aumentati dell'1,7% a/a (+4,1% trim/trim) attestandosi a 4,7 miliardi di euro principalmente per effetto della crescita dei proventi da negoziazione (+28,9% a/a) e delle commissioni (+3,0%) che hanno compensato il calo del margine di interesse NII (-5,0% a/a). I principali contributi sono arrivati da CB Italy e CEE. Nei primi nove mesi del 2019 i ricavi hanno raggiunto 14,0 miliardi (-2,0% 9m/9m).

Il margine di interesse (NII) è rimasto stabile trim/trim a 2,6 miliardi (-5,0% a/a) con l'effetto giorni (+24 milioni trim/trim) e l'aumento dei volumi dei prestiti (+23 milioni trim/trim) parzialmente compensati dal calo dei tassi di finanziamento (-60 milioni trim/trim). Il margine di interesse è pari a 7,7 miliardi nei 9 mesi (-2,2% 9m/9m). Il margine percentuale di interesse è sceso da 1,34% nel secondo trimestre a 1,30% nel terzo trimestre.

I crediti verso la clientela di Gruppo si sono attestati a 431,9 miliardi a fine settembre 2019 (+0,6% a/a, -0,1% trim/trim). I crediti verso la clientela del Group Core sono stati pari a 428,1 miliardi (+1,8% a/a, +0,3% trim/trim). I principali contributori ai crediti verso la clientela del Group Core sono stati Commercial Banking Italy (143,2 mld), Commercial Banking Germany (88,5 mld) e CIB (80,6 mld).

Il margine operativo netto si è attestato a 1,7 miliardi nel terzo trimestre (+18,0% a/a, +24,3% trim/trim) e 4,8 miliardi nei 9 mesi (-1,1% 9m/9m).

Outlook per il 2019.

Confermata la guidance di ricavi per 18,7 miliardi, utile netto rettificato per 4,7 miliardi, Rote >9%, CET1 MDA Buffer nella parte superiore del range 200-250 punti base.

Raccomandazione INTERESSANTE, target price 15,60 euro.

Gli obiettivi del nuovo piano sono sostanzialmente in linea con le nostre attese. Leggermente meglio l'indicazione di dividendi e buyback. La banca si concentra infatti su una maggiore remunerazione degli azionisti. Nel periodo 2020-23 ci attendiamo 7,6 miliardi di dividendi e un indice di redditività pari al 7,3% (8% il target di Unicredit).

I risultati trimestrali sono stati positivi a livello di ricavi (margine d’interesse e commissioni non hanno evidenziato stagionalità), bene i profitti dall'attività di trading, il controllo dei costi (-1,8% sull'anno) e l'andamento del costo del rischio (47 p.t. base).

I miglioramenti operativi sono stati compensati da maggiori tasse. Il coefficiente CET1 ratio fully loaded è fortemente migliorato arrivando al 12,6% grazie alla cessione dell’ultima quota in Fineco oltre che alla generazione di capitale derivante dagli utili del trimestre. La cessione della quota in Mediobanca è avvenuta con successo e non avrà impatti sul capitale nel quarto trimestre 2019.

Riteniamo che i risultati siano stati positivi a livello operativo, a prima vista non vediamo grandi cambi di stime sul 2019 se il carico fiscale dovesse rimanere simile. Il coefficiente di capitale al 12,6% è un ottimo punto di partenza per il nuovo piano triennale che verrà presentato il prossimo 3 dicembre.

Riteniamo, inoltre, che la dirigenza abbia posto le basi per un recupero di redditività in grado di portare ad un forte incremento del dividendo. Stimiamo un incremento da 0,27 euro a 0,65 euro per azione sui risultati 2019, per uno yield superiore al 6%.

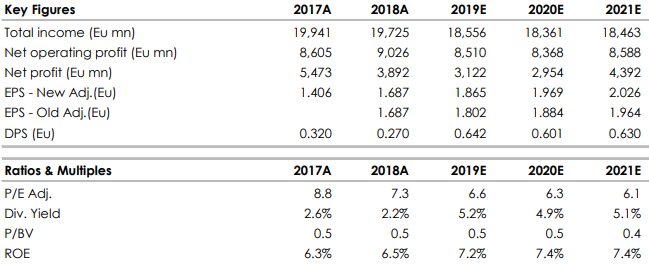

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment