UNICREDIT: ANALISI FONDAMENTALE

Unicredit [CRDI.MI] ha chiuso il primo trimestre 2019 con i seguenti risultati e prospettive.

Utile Netto 1,4 mld, contro attese del consenso a 1,2 mld.

Rote Rettificato al 9,4%, conferma target sopra 9% per 2019.

CET 1 Ratio al 12,25%.

Conferma target 2019 su ricavi a 19,8 mld, Utile Netto a 4,7 mld.

Ricavi a 5 mld, -3% su anno, +2,1% su trimestre.

Commissioni in calo 5,3% su anno a 1,7 mld, Margine Interesse a 2,6 mld, -1,7% su trimestre.

MDA buffer a 219 punti base.

Conferma target CET1 a fine 2019 a 12-12,5%.

La banca presenterà il 3 Dicembre il nuovo piano strategico 2020-2023, ma alcune misure sono già state anticipate: la riduzione dello stock di Btp, l’accelerazione della dismissione degli NPL e anche la vendita di immobili in Germania (valutati secondo la stampa circa 1 milardo di euro).

Cessione 17% FinecoBank [FBK.MI].

Unicredit ha completato la cessione di circa 103,5 milioni di azioni ordinarie di FinecoBank, per un quantitativo pari a circa 17% del capitale al prezzo unitario di 9,8 euro e con un incasso di 1,014 miliardi di euro. A seguito della chiusura dell'offerta, UniCredit deterrà una partecipazione di minoranza in FinecoBank pari a circa il 18% del capitale che verrà classificata come partecipazione finanziaria.

Raccomandazione INTERESSANTE, target price 17,50 euro.

I ricavi del primo trimestre derivanti da margine d’interesse e commissioni sono stati in linea con le attese, mentre il risultato da trading è stato superiore alle attese ed ha contribuito al migliore risultato a livello di utile netto (1,387 miliardi di euro rispetto agli 1,27 miliardi stimati). Altro contributo positivo è arrivato da un costo del rischio estremamente basso (40 punti base) e dal rilascio di riserve per 320 milioni di euro derivante dall’accordo sulla disputa in USA. Bene il coefficiente patrimoniale CET1 ratio fully loaded pari a 12,25%. Confermate le prospettive per il 2019 con attese di utile netto a 4,7 miliardi.

L'indice di solidità patrimoniale (CET1 ratio fully loaded ) della banca si attestava al 12,07% a fine 2018; le misure annunciate porteranno il CET1 verso la parte superiore delle indicazioni (in aumento di 200 /250 punti base rispetto al MDA ovvero al 12.0%-12.5%). In particolare, la cessione di Fineco genererà un beneficio di 21 punti base sul CET1 ratio della banca nel secondo trimestre.

Riteniamo che l’accordo in USA , la cessione parziale della quota in Fineco, che potrebbe essere conclusa in autunno (120 giorni di divieto di cedere ulteriori quote per la restante quota pari al 18% del capitale), la vendita di asset immobiliari (esempio Germania), possano permettere alla società di chiudere il 2019 con un CET1 ratio che dovrebbe agevolmente raggiungere la parte alta delle indicazioni (12,5%) nonostante gli impatti regolamentari negativi attesi nel primo semestre.

Unicredit è uno dei maggiori gruppi bancari europei ed è attivo in Italia, Germania, Austria (divisioni Retail e Corporate), in Ucraina, Europa Centrale e Orientale (divisione Cee), in particolare Turchia e Russia

· Punti di forza: il management sta lavorando bene ed il trend sui ricavi core resta buono.

· Punti di debolezza: quadro macroeconomico di riferimento molto fragile.

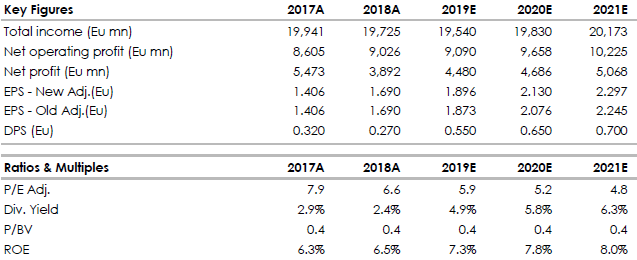

Nella tabella qui sotto riportiamo i principali dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment