UNICREDIT: ANALISI FONDAMENTALE

Siamo diventati meno ottimisti sulle prospettive del titolo: giudizio NEUTRALE

Unicredit [CRDI.MI] ha riportato i dati del terzo trimestre 2018 che mostrano un trend positivo dei ricavi e costi minori delle attese.

A compromettere l’utile netto (29 milioni di euro, anziché i 613 milioni attesi) sono state svalutazioni ed accantonamenti più elevati del previsto, principalmente a causa della partecipazione in Yapi Kredi e del contenzioso negli Stati Uniti.

Il coefficiente patrimoniale CET1 (fully-loaded) è sceso a 12,1%, sotto le indicazioni della società tra 12,3 e 12,6%.

Per fine anno la società ha rivisto al ribasso il target del CET1 (fully-loaded) nell’area 11,5-12,0%, ed al 12,0-12,5% per il 2019.

A pesare su questa variabile è anche l’aumento dello spread Btp-Bund, ed il cambiamento dei modelli di valutazione dell’EBA.

La politica dei dividendi resta invariata al 20% di pay-out nel 2018, ed al 30% nel 2019, ma in uno scenario di minori profitti. Il management ha infatti abbassato le stime di ricavi per il 2019 a 19,8 miliardi di euro, da 20,6 miliardi, ma si è impegnato a tagliare ulteriormente i costi per compensare almeno in parte i minori ricavi. La pressione fiscale dovrebbe scendere nel 2019 a 17-18%.

Abbiamo abbassato le stime di utile per azione per gli anni 2020-2021 del 4,8% e del 5,8% rispettivamente, e fissato il livello di pressione fiscale al 20%. Di conseguenza abbiamo abbassato il dividendo per azione nel 2018 a 0,25 euro (da 0,40 euro), e nel 2019 a 0,60 euro (da 0,65 euro).

A compromettere l’utile netto (29 milioni di euro, anziché i 613 milioni attesi) sono state svalutazioni ed accantonamenti più elevati del previsto, principalmente a causa della partecipazione in Yapi Kredi e del contenzioso negli Stati Uniti.

Il coefficiente patrimoniale CET1 (fully-loaded) è sceso a 12,1%, sotto le indicazioni della società tra 12,3 e 12,6%.

Per fine anno la società ha rivisto al ribasso il target del CET1 (fully-loaded) nell’area 11,5-12,0%, ed al 12,0-12,5% per il 2019.

A pesare su questa variabile è anche l’aumento dello spread Btp-Bund, ed il cambiamento dei modelli di valutazione dell’EBA.

La politica dei dividendi resta invariata al 20% di pay-out nel 2018, ed al 30% nel 2019, ma in uno scenario di minori profitti. Il management ha infatti abbassato le stime di ricavi per il 2019 a 19,8 miliardi di euro, da 20,6 miliardi, ma si è impegnato a tagliare ulteriormente i costi per compensare almeno in parte i minori ricavi. La pressione fiscale dovrebbe scendere nel 2019 a 17-18%.

Abbiamo abbassato le stime di utile per azione per gli anni 2020-2021 del 4,8% e del 5,8% rispettivamente, e fissato il livello di pressione fiscale al 20%. Di conseguenza abbiamo abbassato il dividendo per azione nel 2018 a 0,25 euro (da 0,40 euro), e nel 2019 a 0,60 euro (da 0,65 euro).

Raccomandazione NEUTRALE, target price a 15,0 euro.

Unicredit è uno dei maggiori gruppi bancari europei ed è attivo in Italia, Germania, Austria (divisioni Retail e Corporate), in Ucraina, Europa Centrale e Orientale (divisione Cee), in particolare Turchia e Russia

· Punti di forza: il management sta lavorando bene ed il trend sui ricavi core resta buono.

· Punti di debolezza: La trimestrale è stata penalizzata da oneri non ricorrenti più elevati delle attese, con impatto negativo sui coefficienti di capitale CET1. L’indebolimento del quadro macro potrebbe non essere del tutto compensato dal taglio costi.

Riteniamo che il management stia facendo un buon lavoro, ma il peggioramento dei coefficienti patrimoniali, e del quadro macroeconomico, ci portano ad essere più prudenti sul titolo. Rivediamo quindi il giudizio sul titolo a NEUTRALE, rimuovendolo dalla lista dei titoli INTERESSANTI.

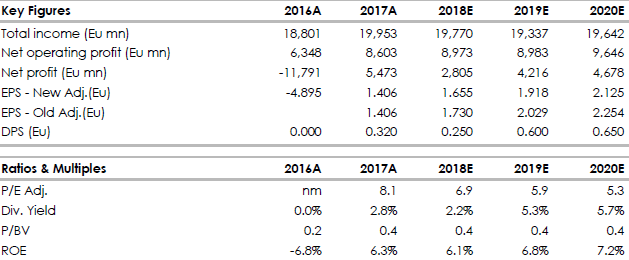

Nella tabella qui sotto riportiamo i principali dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Unicredit è uno dei maggiori gruppi bancari europei ed è attivo in Italia, Germania, Austria (divisioni Retail e Corporate), in Ucraina, Europa Centrale e Orientale (divisione Cee), in particolare Turchia e Russia

· Punti di forza: il management sta lavorando bene ed il trend sui ricavi core resta buono.

· Punti di debolezza: La trimestrale è stata penalizzata da oneri non ricorrenti più elevati delle attese, con impatto negativo sui coefficienti di capitale CET1. L’indebolimento del quadro macro potrebbe non essere del tutto compensato dal taglio costi.

Riteniamo che il management stia facendo un buon lavoro, ma il peggioramento dei coefficienti patrimoniali, e del quadro macroeconomico, ci portano ad essere più prudenti sul titolo. Rivediamo quindi il giudizio sul titolo a NEUTRALE, rimuovendolo dalla lista dei titoli INTERESSANTI.

Nella tabella qui sotto riportiamo i principali dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment