TREVI: ANALISI FONDAMENTALE

Conti deludenti del quarto trimestre 2016.

Trevi [TFI.MI], società attiva nelle attività di trivellazione, ha presentato risultati 2016 sotto le attese.

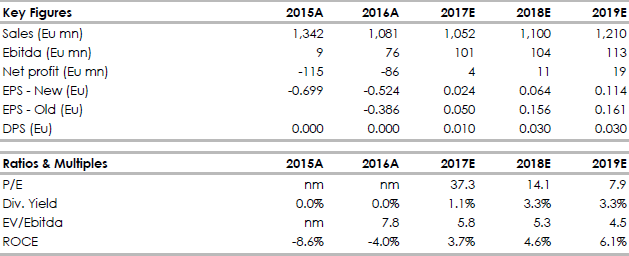

A livello consolidato l’esercizio 2016 ha evidenziato ricavi pari a 1,08 miliardi di euro, in riduzione rispetto a 1,342 miliardi nel 2015.

La contrazione è legata alla debolezza del segmento Oil & Gas, che riduce il contributo al 24% rispetto al 40% dell’anno precedente in particolare a causa Drillmec.

Stabili i ricavi del settore fondazioni che salgono al 76% del totale rispetto al 60% del 2015, forti di nuovi importanti progetti, in particolare in USA e Medio Oriente, che proseguiranno anche nel 2017.

L’EBITDA è pari a 75,6 milioni (7% sui Ricavi Totali) e registra un miglioramento significativo rispetto a 8,9 milioni dello scorso esercizio.

L’EBIT è di -39 milioni dalla perdita di -87,8 milioni dell’anno precedente.

Il risultato ante imposte e ante risultato di terzi è pari a -78,3 milioni rispetto a -131,8 milioni nel 2015.

L'anno si è chiuso con una perdita netta di 84,3 milioni dal rosso di 115,4 milioni di un anno prima.

Commento.

Anche il quarto trimestre, come il terzo, è stato più debole del previsto, ancora a causa del risultato negativo dell’area oil&gas.

Abbassiamo il target price a 1,20 euro, dal precedente 1,40 euro. La raccomandazione resta INTERESSANTE perché pensiamo che l’area perforazioni sia arrivata al punto di svolta.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

A livello consolidato l’esercizio 2016 ha evidenziato ricavi pari a 1,08 miliardi di euro, in riduzione rispetto a 1,342 miliardi nel 2015.

La contrazione è legata alla debolezza del segmento Oil & Gas, che riduce il contributo al 24% rispetto al 40% dell’anno precedente in particolare a causa Drillmec.

Stabili i ricavi del settore fondazioni che salgono al 76% del totale rispetto al 60% del 2015, forti di nuovi importanti progetti, in particolare in USA e Medio Oriente, che proseguiranno anche nel 2017.

L’EBITDA è pari a 75,6 milioni (7% sui Ricavi Totali) e registra un miglioramento significativo rispetto a 8,9 milioni dello scorso esercizio.

L’EBIT è di -39 milioni dalla perdita di -87,8 milioni dell’anno precedente.

Il risultato ante imposte e ante risultato di terzi è pari a -78,3 milioni rispetto a -131,8 milioni nel 2015.

L'anno si è chiuso con una perdita netta di 84,3 milioni dal rosso di 115,4 milioni di un anno prima.

Commento.

Anche il quarto trimestre, come il terzo, è stato più debole del previsto, ancora a causa del risultato negativo dell’area oil&gas.

Abbassiamo il target price a 1,20 euro, dal precedente 1,40 euro. La raccomandazione resta INTERESSANTE perché pensiamo che l’area perforazioni sia arrivata al punto di svolta.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment