TOD'S: ANALISI FONDAMENTALE

Tod's [TOD.MI] chiude il 2021 con una crescita dei ricavi del 38,7%, superiore alle attese degli analisti. Il dato resta però ancora inferiore del 3,5% ai livelli pre-pandemia del 2019. Nel 2020, a causa della diffusione globale del Covid-19, i ricavi del gruppo del lusso erano scesi di circa il -30%.

Grazie all'ulteriore miglioramento registrato nel quarto trimestre, i ricavi hanno raggiunto l'anno scorso 883,8 milioni di euro, contro gli 842 milioni di euro attesi dagli analisti secondo il consensus pubblicato sul sito della società.

"Questi dati di vendita permetteranno al gruppo di tornare a risultati operativi positivi già nell'esercizio 2021", dice nella nota il principale azionista e AD Diego Della Valle.

"Le prime indicazioni che riceviamo dalle nuove collezioni PE 22 attualmente nei negozi sono molto positive e ci fanno guardare con ottimismo al 2022, fatta salva l'eventualità di un possibile cambiamento delle condizioni del mercato attuale a causa della pandemia".

Nel corso dell'anno le vendite hanno registrato un progressivo miglioramento rispetto all'anno precedente. Nel solo quarto trimestre, i ricavi sono stati pari a 261,2 milioni, +41,6% rispetto al quarto trimestre 2020 e +9,6% sul quarto trimestre 2019.

I dati risentono dell'impatto negativo dei cambi, particolarmente per i marchi Tod's e Roger Vivier, che hanno la maggiore presenza all'estero, sottolinea il comunicato. A cambi costanti, i ricavi del gruppo sono pari a 887,1 milioni (+39,2% rispetto al 2020 e -2,6%2 rispetto al 2019).

Della Valle ha spiegato che "a livello geografico la graduale ripresa nei mercati occidentali si è aggiunta agli ottimi risultati registrati dai nostri marchi in Cina, e nel continente asiatico in generale, con un andamento che riflette il graduale miglioramento delle condizioni di mercato, ma soprattutto conferma il grande apprezzamento dei clienti per la qualità e la creatività delle nostre collezioni. Questi dati di vendita permetteranno al Gruppo di tornare a risultati operativi positivi già nell’esercizio 2021. L’aumento significativo degli investimenti a supporto dello sviluppo digitale ha dato importanti riscontri in tutte le aree di business; la strategia digitale sta funzionando e diventerà sempre di più un elemento chiave nella dinamica della nostra crescita a livello globale. Il canale e-commerce ha registrato risultati eccellenti, con ricavi in crescita a tripla cifra, rispetto al 2019. L’accurata revisione della nostra rete distributiva fatta negli ultimi due anni ne ha fortemente migliorato la produttività e, nel complesso, il canale diretto ha registrato nell’esercizio risultati superiori a quelli del 2019".

Raccomandazione NEUTRALE, target 45,70 euro.

In particolare i ricavi del 4Q 2021 sono stati pari a 261 mln, il 15,5% al di sopra delle nostre previsioni, +41,6% YoY, e il 9,6% rispetto al 4Q 1209. I ricavi retail hanno superato del 18,0% il corrispondente periodo del 2019 (in netto miglioramento non solo rispetto al 2 trim 2021, che era -3,2% rispetto al 2 trim 2019, ma anche al 3 trim 2021, che era +5,7% rispetto al 3 trim 2019) mentre i ricavi wholesale sono rimasti più deboli (in calo del -16,2% rispetto al 4 trim 2019), ma sono comunque risultate migliori dell'11% rispetto alle attese.

Nel comunicato stampa, il Presidente e Amministratore Delegato Diego Della Valle ha indicato l'EBIT 2021 al di sopra del break-even (rispetto alle aspettative di consenso per una perdita operativa di 10 mln) grazie all'accelerazione dei ricavi retail nel 4Q 2021, e ha evidenziato la forte performance sequenziale del marchio Tod's (da 18,7 % nel 1H 2021 vs 1H 2019 a -4,4% nel 3Q 2021 vs 3Q 2019 e poi a +12,5% nel 4Q 2021 vs 4Q 2019, grazie al contributo positivo di tutte le regioni). Della Valle ha inoltre sottolineato i buoni risultati dell'e-commerce e ha fornito commenti positivi sui primi feedback relativi alle collezioni P/E 2022 attualmente nei negozi.

Modifica delle stime. Alla luce dei risultati trimestrali, aumentiamo il nostro EBIT 2021 a circa 10 milioni di Euro e ci aspettiamo che il consenso segua l'esempio. Abbiamo anche un giudizio più positivo sui ricavi del 2022 (+3,1%), ora visti a 949,3 milioni, sempre grazie al canale retail. In termini di margini, stiamo implementando revisioni più limitate, prevedendo ora margini EBIT 2022 e 2023 rispettivamente del 3,8% e del 6,5%.

Alziamo la raccomandazione da Poco Interessante a Neutral, prezzo obiettivo a 45,7 euro. I ricavi del 4Q 2021 hanno fornito indicazioni positive, soprattutto dalla ripresa del marchio Tod's, e quindi aggiorniamo la nostra view. Tuttavia, nel 2022 l'azienda deve ancora dimostrare la solidità della ripresa del 2021 in un contesto di mercato che è diventato molto più cauto nello scommettere sui casi di recupero (l'aumento dei tassi di interesse è un ostacolo più grave quando la creazione di valore è più sbilanciata verso il futuro).

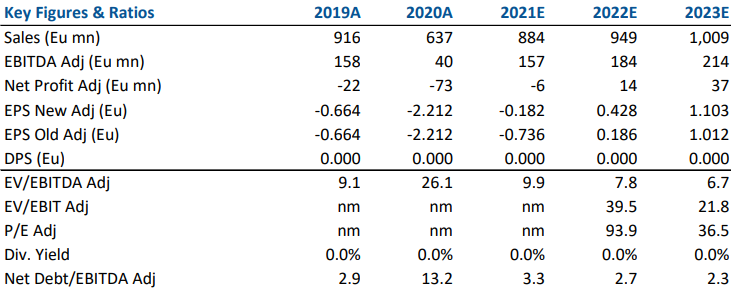

Riportiamo nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment