TOD'S: ANALISI FONDAMENTALE

Nel primo semestre 2021 i ricavi del gruppo sono stati pari a 398.4 mln, l'1.6% in più rispetto alle attese, ma ancora in calo del 12.4% rispetto al primo semestre 2019.

Guardando all'andamento del secondo trimestre, è importante evidenziare una significativa accelerazione rispetto al primo trimestre, interamente trainata dal canale retail e dalle aree del mondo in cui i negozi stanno lavorando a pieno regime

Secondo il presidente Della Valle, "è particolarmente rilevante la crescita in Cina, mentre sono ancora deboli le aree penalizzate dall'assenza dei turisti. Molto buoni i risultati di Roger Vivier e molto soddisfacenti i riscontri dei consumatori sulle collezioni del marchio Tods , sia per le calzature che per tutta la pelletteria; siamo inoltre molto soddisfatti del buon avvio delle collezioni autunnali

attualmente nei negozi", ha aggiunto Della Valle che giudica "eccellenti i risultati del canale e-commerce, grazie anche agli importanti investimenti fatti nella divisione digital. Ritengo - conclude Della Valle - che l'incremento dei volumi e della qualità dei ricavi, insieme all'attento controllo dei costi di struttura, ci consentiranno di ottenere un progressivo miglioramento dei margini. Sono sempre più

convinto che il posizionamento esclusivo dei nostri marchi ci permettera' di soddisfare ancora di piu' una clientela di giovani amanti della grande qualità e del buon gusto".

I mix geografici e di canale più favorevoli hanno aiutato il gruppo a ottenere un recupero dei margini, che sono risultati migliori del previsto. Nel primo semestre 2021 l'EBIT è stato negativo di appena 3 mln, molto meglio della nostra stima di -26 mln.

Durante la call, il management ha identificato come facilmente realizzabile la previsione di consenso 2021 per ricavi di 785 mln e ha affermato che anche il consenso sull'EBIT 2021 (-23 mln) è a portata di mano.

Raccomandazione POCO INTERESSANTE, target 38,40 euro.

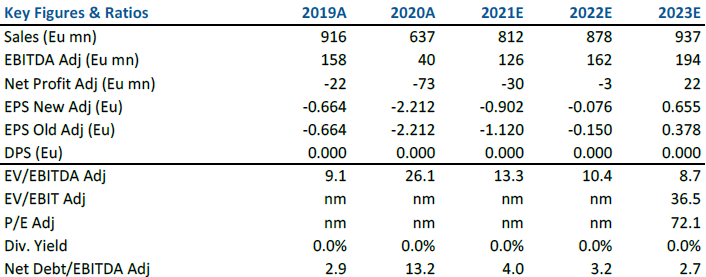

Alla luce dell'accelerazione positiva della top line del secondo trimestre e degli aggiornamenti gestionali, aumentiamo le nostre previsioni di fatturato 2021 del 2.5% a 812 mln, implementando un aggiornamento simile per il 2022 e il 2023.

In termini di EBIT, stiamo spostando le nostre previsioni in linea con il consenso, prevedendo un EBIT negativo per 21 mln.

In generale, i risultati del semestre hanno mostrato dati positivi sia in termini di ripresa del retail che di redditività. Il management sembra fiducioso di soddisfare le previsioni di consenso 2021, quindi non ci aspettiamo una revisione significativa delle aspettative di mercato.

Alziamo il target price da 31,30 a 38,40 euro. Confermiamo la visione prudente sul titolo, in quanto il prezzo sconta già uno scenario speculativo che non prevediamo si concretizzi nel prossimo futuro.

Prevediamo che il 2021 si chiuderà in perdita, ma le risultanze del primo semestre ci consentono di alzare il target price. Manteniamo la raccomandazione Poco Interessante.

Riportiamo nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment